-

◆予想通り日銀の追加緩和はナシ、求められる緊急経済対策

2016.03.15 レポート -

こんにちは、株の学校 マナカブ.com講師の中山です。

本日はきのうから行われていた政策イベント、日銀の金融政策決定会合の日でした。

内容は以下の通り現状維持でした。

・年間80兆円の資産買い入れ

・年間3兆円のETF買い入れ+設備・人材投資に積極的に取り組んでいる企業を対象とするETF3000億円の買い入れ、年間900億円のJ-REITの買い入れ

・マイナス0.1%の政策金利の適用(賛成7:反対2)

メルマガでは今回の日銀会合で1月下旬の会合でマイナス金利を導入したばかりであり、まだ今は効果測定の時期のため追加緩和はないでしょうとお伝えしていました。

ただ、今回驚いたのはマイナス金利の維持に対して、1月の導入の時点では賛成5:反対4と僅差で推し進められたものだっただけにこの票がどうなるのか注目をしていました。

今回のマイナス金利継続に意思表明したのは7名で、これは大きな変化であるとみています。

1月時点で反対していた、民間出身の審議委員に賛成に意見を変える変化が表れたということでしょう。

毎度のことなのですが、今回の内容が日銀のHPにアップされたのが後場寄り直後でしたが、そこから現状維持ということで失望売りが出たようですが、これはまったくの逆で日銀が仮にもマイナス金利幅を拡大したり、すでに10年債利回りがマイナス金利となってしまっている中で、限界説が囁かれる国債の買い入れを増やす「サプライズ」を演出していればさらなる株価下落につながったと思います。

◆日銀のサプライズに感度が鈍り始めたマーケット

これまでの日銀による金融政策を振り返ってみると

①2013年4月4日 異次元の金融緩和発表

マネタリーベースを年間60~70兆円に増えるように年間50兆円の資産買い入れ。

ETF年間1兆円、J-REIT300億円の買い入れこの異次元の緩和策により、株価は2013年頭のおよそ10000円から同年5月下旬の16000円弱まで

約60%の上昇となりました。②2014年10月31日 追加緩和発表

マネタリーベースを年間80兆円に増えるように年間80兆円の資産買い入れへ増額。

ETF年間3兆円へ増額、J-REITも年間900兆円に増額。この発表を受けて、日経平均は10/31の安値15817円から2015年6月24日の高値20952円まで

約32.5%の上昇となりました。③2016年1月29日 マイナス金利導入を発表

民間銀行が日銀に預けている当座預金の一部に▲0.1%の政策金利を適用この発表を受けて、日経平均は、発表日とその翌日まで2営業日は上昇となりましたが、その後失速、2/12に15000円割れを記録し、その後緩やかに持ち直し現在に至るもマイナス金利発表前までの株価には戻っていません。

ただ、僕の意見としてはマイナス金利の効果が発揮されるのには多少時間がかかるため、今のこの状況で判断するのは早計であるとみています。

量的質的金融緩和がカウンターパンチとするならば、マイナス金利はジワリジワリと効いてくるボディブローとでも例えましょうか。

12月の補完措置はほとんどマーケットに影響をもたらすほどの政策ではないので大目に見たとしても、徐々に「日銀の金融政策とマーケットの反応」にかい離が生じ始めているというのが如実に表れてきています。

手前の3/10に開かれたECB(欧州中央銀行)理事会でも壮大な緩和策が発動されましたが、その後ECBのドラギ総裁が「これ以上の利下げは考えていない」と明言したことがマーケットを冷やす形になり、ドイツDAXは2%以上の下落、その後持ち直しつつあるものの余談は許されない状況です。

つまり、日銀に限らずヨーロッパの中央銀行も同じことで緩和策を推し進めれば進めるほどマーケットはその裏にある「金融政策の限界説」を不安視してしまい、ネガティブにはたらきやすい展開になりつつあるということです。

そのため、今回日銀が追加緩和をしていれば更なる下落になっていた可能性が高かったというわけです。

◆求められる緊急経済対策

IMF(国際通貨基金)は1月に2016年と17年の世界成長率予想を昨年10月の予想から0.2%ポイント引き下げ、それぞれ3.4%、3.6%と下方修正しました。

これが4月の会合ではさらに引き下げられる可能性が高く、景気回復にはやはり金融政策だけでなく、財政政策の併せ技が必要不可欠でしょう。

2月の下旬に行われたG20では、各国協調して「まずは現在の金融市場安定化のために金融、財政、構造改革といったあらゆる政策手段を用いて落ち着かせよう」ということになりましたので、これまでもレポートで書いてきたように景気浮揚を目指すのであれば、金融政策頼みだけではなく財政出動による景気対策が必要不可欠なわけです。

幸い日本にとっては5月の伊勢志摩サミットに向けて、いの一番で政策に打って出たと世界各国に見せるステージは用意されていますので、このカミカゼを使わない手はないでしょう。

◆延期がほぼ確定的な2017年の消費増税10%

僕のあくまでも見立てではありますが、安倍政権はリーマンショック級の混乱がない限りは来年4月には消費税を10%に引き上げると明言していますが、これは今の現状を考えればまずないとみています。

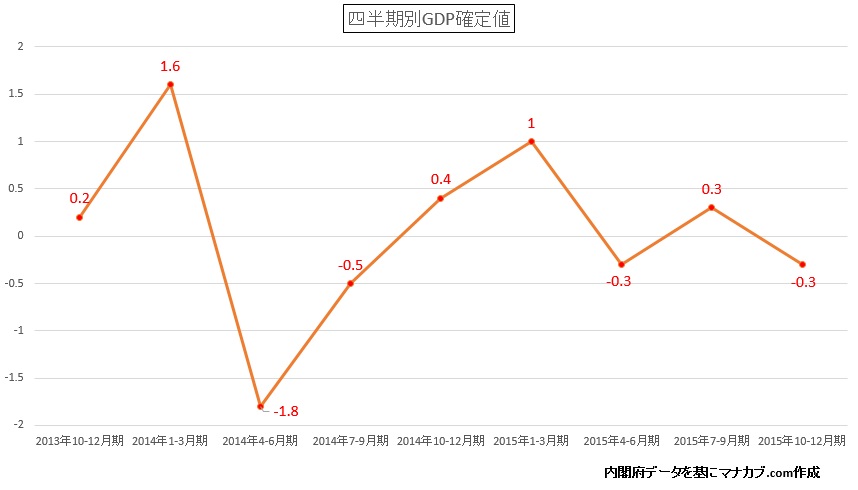

足元のGDP確定値を見てもらえればわかるように、消費税8%を導入した2014年4月、その直後にGDP成長率はマイナスに落ち込み、その後、回復の一途はたどったものの2015年4-6月期、2015年10-12月期はマイナス成長と、せっかくの日銀の緩和策の効果を帳消しにしていることが分かります。

この状況で、来年消費増税を断行してしまえば、日本の景気浮揚は見込めないでしょう。

また、安倍さんも日銀黒田さんと同じように「サプライズ」が好きな方なので、増税延期発表のギリギリまで「増税は行います」と引っ張っておきながら、最後は延期、これを国民に問うための衆院解散総選挙となるでしょう。

また、さらにサプライズとしては減税もあり得るとみています。

当然ながら消費増税が延期となれば、株価は急騰劇をし始めると思いますので安倍さんはそのカードを今はしっかりと握りしめていることでしょう。

走り幅跳びでも高跳びでも同じように助走をつけてジャンプしたほうがより記録が出るってもんです。

今はその引っ張る時期を楽しみましょう。

まずはその布石として伊勢志摩サミットに向けた緊急経済対策の発動が急務です。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約