-

◆世界最大のヘッジファンドから学ぶ経済の仕組み vol.2

2016.12.06 -

こんにちは、株の学校 マナカブ.com講師の中山です。

前回の経済の仕組みについて、今回は2話目です。

(※よろしければ上記リンクより1話目からどうぞ)

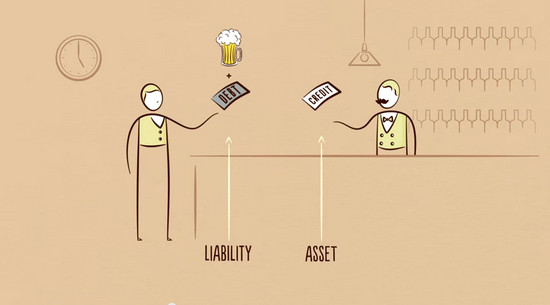

お金は取引の精算に使われます。飲み屋でビールを現金で買うと、取引はその場で精算されます。

でもクレジットを使ってビールを買うとツケが発生します。

将来返済するという約束です。あなたと飲み屋は資産と債務をつくることになります。

何もないところにクレジットが発生したのです。

この資産と債務は、のちにツケを支払ったときに消滅します。

借りが解消し取引が精算されます。現実には普通お金と考えているもののほとんどはクレジットなのです。

米国のクレジットの総額は約50兆ドルですが、流通しているお金の総額はわずかに約3兆ドルです。クレジットがない経済では支出は生産量をふやさないと増加しないのです。

でも、クレジットがある経済では、支出は借金を増やせば増加できるのです。

したがって、クレジットのある経済では支出がより大きくなり所得の増大が生産力を上回ることができます。

でもこれは短期的であり長期にわたって起こりません。

ここで誤解をしないでください。クレジットは単に経済変動を引き起こす悪い要素とは限らないのです。悪くなるのは消費が過剰となり返済ができない場合です。でも経済資源を活用し所得を生み出し、債務の返済を可能にするときはよい要素となります。

例えば、借金をしてテレビを購入する場合は、借りを返済する所得は発生しません。

でも借金をしてトラクターを買い、収穫量を増やし売上をふやせば、借金を返済できると同時に生活水準を向上できます。

クレジットの存在する経済でクレジットがどんな形で経済成長を生み出すか見てみましょう。

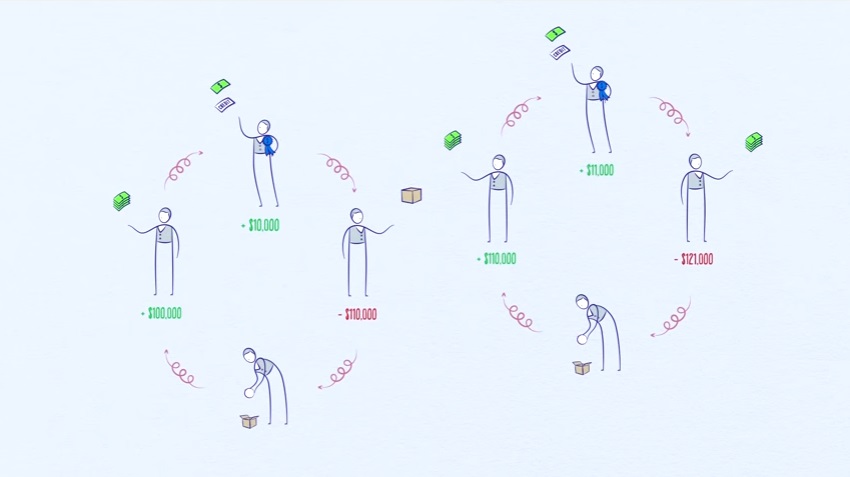

一例を考えましょう。あなたの年収が10万ドルで債務がゼロと仮定します。信用力がありますから、例えばクレジットカードを使って1万ドルを借りることができます。すると収入が10万ドルであっても11万ドルの支出が可能となります。

あなたの支出はほかの人の所得ですから、その人が11万ドルを得たことになります。

この人に債務がなく11万ドルの収入があったのなら1万1000ドルを借りることができ、収入が11万ドルでも12万1000ドルを使えます。この人の支出はほかの人の所得ですから同じ原理で見ると、これがさらに経済の波を押し上げることがわかります。

でも忘れてはいけないことがあります。債務が経済の波の高さを押し上げたとしても、その波はいずれ低くなることです。これが債務の短期周期となります。

経済活動がふえると経済が拡大し短期債務変動が始まります。すると、支出がさらに増加し価格が上昇し始めます。これは経済がクレジットによって押し上げられたからです。

このクレジットは何もなかったところに発生したのです。

支出と収入が生産高より速いスピードで増えると価格が上昇し始めます。

価格の上昇はインフレを招きます。中央銀行はこのような問題を避けたいのでインフレを避けようとし、価格の上昇を感知すると利子を上げるようにします。

利子が高くなるとお金を借りることができる人の数が減ります。すると、既存の債務のコストも増えます。

これはあなたのクレジットカードの支払額が増えることを意味します。

借りる人が減り、返済のコストが高騰するので、一般市民の支出は減ります。支出はほかの人の収入ですから収入が全体的に縮小します。支出が減ると価格も減少します。これがデフレです。

経済活動が縮小し、不景気となります。不景気がひどくなりインフレの問題がなくなると、中央銀行は利子を引き下げ経済活動を活性化しようとします。利子が引き下げられると債務返済費が縮小しますから、借り出しと支出が再度増えます。これが経済活動を押し上げます。これが経済活動のからくりなのです。

◆バブルの始まり、それはクレジットの許容度の拡大

短期の債務周期で支出に影響するものは、貸し手と借り手がクレジットを容認する度合いです。

クレジットが簡単に得られると経済は拡大し、クレジットの獲得が難しいと不景気となります。

この周期をコントロールするのは主に中央銀行です。

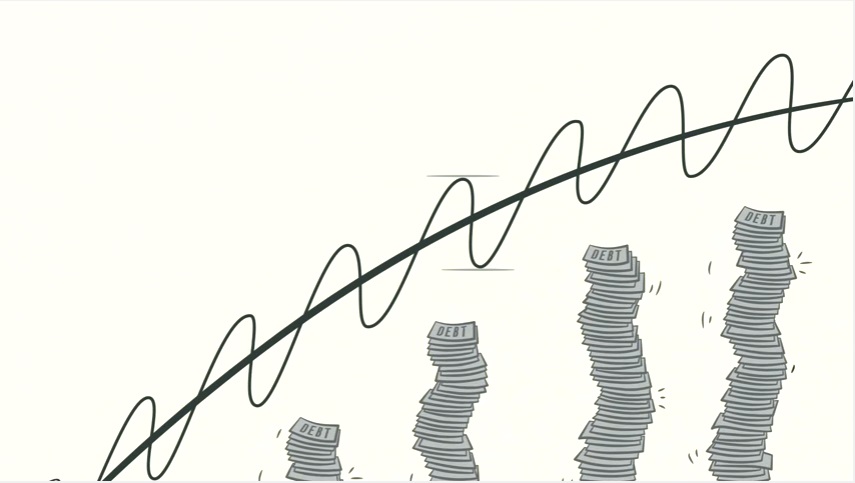

短期債務の周期は大体5年から8年です。そしてこれが何十年にもわたって繰り返されます。ここで注目してほしいことは周期の底と頂点は、先の周期と比べて高くなり債務もふえています。

なぜでしょうか。

なぜなら人は債務を返済するよりは借用額と支出をふやす傾向があるのです。これは人の知恵です。

このために長期の波を見ると債務は所得より速いスピードで増大し、これが長期の債務変動となります。

人の債務が増大していても貸し手はクレジットをさらに提供しようとするのです。

なぜでしょう。

人はすべてが順調だと思いがちだからです。人は最近の動向にのみ注意を払います。最近何が起こっていますか?

所得がふえている、資産の価値もふえている、株価も高騰している、ブームです。

このようなときにはお金を借りても物品、サービス、資産を買うのが良策なのです。この傾向が社会に充満するとバブルとなります。

債務がふえていても所得がそれと同じくらいふえていれば返済の問題はありません。債務と所得の比率を債務負担率と呼びましょう。

所得が増加している限り債務負担率に問題はありません。資産の価値も高騰します。人々は多額の借金をつくって資産に投資します。これが価格をさらに押し上げます。人は裕福だと感じます。債務が膨れ上がっていても所得と資産価値が増えていますからクレジットを得ることに危険はないのです。

◆バブルの終わり、それは所得 < 債務負担

でもこれは長続きできませんし、長続きはしません。

何十年もたつと債務額がだんだん大きくなり返済額がふえてきます。そして返済額が所得よりも速いスピードで増えるときが来ます。

すると人々は支出を抑えることになります。1人の支出はほかの人の所得ですから所得水準が下がりだします。すると借りることも難しくなり縮小傾向となります。債務の返済は依然として続きますから支出はさらに減少します。経済変動の波のぶり返しが起こるのです。

これが長期債務周期の頂点となります。

債務負担が支えきれなくなったのです。

アメリカ、ヨーロッパ、その他の地域では、これが2008年に起こりました。同じ理由で日本では1989年に起こり、アメリカでは1929年にも起こりました。

こうなるとレバレッジが勢いをなくします。そうなると支出が減りだします。

所得が縮小し、クレジットが消滅し、資産価格が急落し、銀行は苦しくなります。株式市場はクラッシュし、社会的緊張感が強くなり、この悪循環が繰り返されることになります。

所得が減り、債務返済が増えると借り手は締め出されてしまい、クレジットは底をついてしまい、借り手は返済に充てるお金を借りることもできなくなります。

このため資産を売り払うことになりますから市場は売りに出される資産であふれます。

すると株式が暴落し、不動産市場も崩壊し、銀行が苦しくなります。

資産価値が減ると担保の価値も縮小することになりますから、借りることがさらに難しくなります。人は貧しいと感じ、クレジットは蒸発してしまい、支出は減り、所得が減り、資産価値が減り、クレジットが減り、借りることがさらに難しくなる悪循環です。

◆クレジットの消滅≠不景気

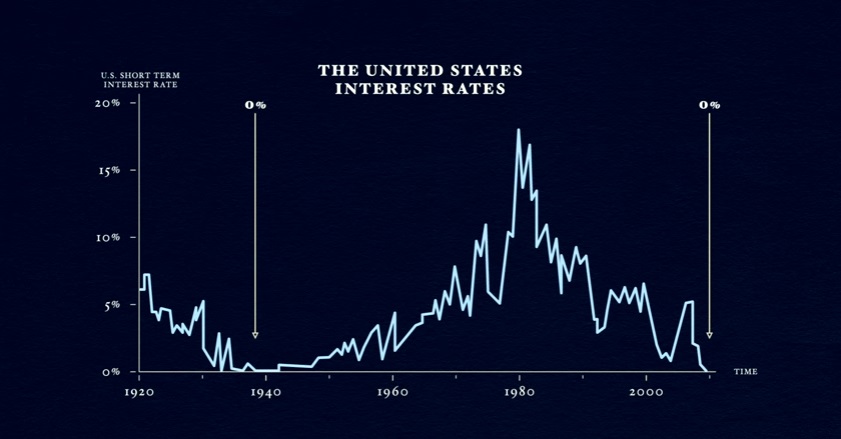

これは不景気と似ているようですが違います。利子を下げても景気回復に結びつかないのです。不景気なら利子を下げれば借りる金額が増えます。

でもレバレッジが消滅していますから利子を下げようとしても既に利子は低くなっており、ときには0%になってしまいます。すると景気回復は不可能です。

アメリカの利子はレバレッジが消滅した1930年代に0%となり、また2008年にもそうなりました。

不景気とレバレッジ消滅時の違いは、後者では借り手の負担があまりに大きくなっていることです。

不景気とレバレッジ消滅時の違いは、後者では借り手の負担があまりに大きくなっていることです。これは利子を引き下げても回復が不可能です。借り手は全額を返済することができない現実に直面します。

借り手は返済能力を失い担保の価値はなくなります。負債の重さに耐えきれず借りる気力もありません。貸し手は貸すことをやめ、借り手は借りることをあきらめます。

経済の価値が消滅した状態となっているのです。これは個人も同様です。

ではレバレッジが消滅したときどうすればよいのでしょうか。耐えきれないほど大きい債務負担を縮小しなければなりません。これには4つの方法があります。

第1に、人、ビジネス、政府が支出を縮小する。

第2に、債務は不履行となりまた再編される。

第3に、資産は富裕層からそれ以外に再分配される。

そして第4に、中央銀行が新しい紙幣を印刷する。

この4つはレバレッジが消滅した際に実際に起こっています。

普通、支出がまず縮小されます。

人、ビジネス、政府が財布のひもを締め、支出を縮小し債務を返済しようとします。

これは緊縮策と呼ばれます。借り手が借りることをやめ、古い債務の返済を始めると債務負担率が減ると考えがちですが、その逆が起こります。

なぜなら支出が減り、支出はほかの人には収入源ですから所得が縮小します。

所得は債務返済より速いスピードで縮小します。すると債務負担率が悪化するのです。

以前にも言ったように支出が減るとデフレを起こします。ビジネスはコストを減らそうとしますから雇用が減り、失業が増えます。

そうするとさらに債務を減らす必要が出てきます。借り手の多くは借金を返済できません。借り手の債務は貸し手の資産ですよ!

借り手が銀行に返済できないと人々は銀行に預けたお金が心配になり、銀行に殺到して引き出そうとし、銀行の経営は難しくなり、人々やビジネスは債務の返済が不可能となり、このため経済恐慌となります。

恐慌は人々が資産と考えていたものが消滅したと気づいたときに起こります。

飲み屋に戻って考えましょう。ビールを飲んでツケにしました。

飲み屋に後で返済すると約束したのです。これは飲み屋にとっての資産です。

でも約束が破棄され返済ができなくなるとツケが不履行となります。すると飲み屋の資産の価値がなくなってしまいます。消えてしまうのです。

貸し手は資産の消滅を避けるため債務の再編に同意します。でもそうすると返済額を縮小したり、返済期間を延長したり、最初に決めた利子を引き下げたりします。

債務を縮小するために契約が破棄されますが、貸し手は全く返済されないよりは幾らかでも回収したいのです。

すると債務が消滅しても債務が再編されると所得と資産価値は急速に減り、債務負担率がさらに悪化します。支出を減らすのも苦しいですが債務を減らすのも大変なのです。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約