-

◆日経平均株価も徐々に上値重く

2022.08.19 マーケットニュース -

おはようございます。株の学校 マナカブ.com講師の中山です。

【相場概況】

◆きのうの日米株価指数終値

日経平均株価 28,942.14 -280.63

TOPIX 1,990.50 -16.49

マザーズ 755.12 -6.80

NYダウ 33,999.04 +18.72

ナスダック総合 12,965.34 +27.22

S&P500指数 4,283.74 +9.70きのうの米国市場は3指数揃って反発となりました。

前日のFOMC議事要旨で経済活動や物価に及ぼす影響を検証するため、

「どこかのタイミングでいずれ利上げのペースを緩めるのが適切」と

の内容からハト派寄りの内容として受け止められていることが相場の

支えとなり反発となりました。ただ、S&P500を代表に挙げると7月14日に付けた安値3721ポイントから

今月16日に付けた直近高値4325ポイントまでわずか1か月で16%超の

上昇となっており、短期的な過熱感がくすぶっていることもあって上値

は限定的となっています。先日もお伝えしましたが、米市場はS&P500を含む3指数が下落トレンド

の中の一時的な上昇(ベアマーケットラリー)の渦中にあるだけに

過ぎず、S&P500で言えば下図の黄色い線の4170ポイントがちょうど

相場転換の節目(レジサポライン)となっていて、ここを下に抜けて

しまえば再度下落していきやすくなります。

(S&P500・日足チャート)今月はFOMCが無く、その代わりにカンザスシティで開催される経済

シンポジウム(ジャクソンホール会議)で26日にパウエルFRB議長が

経済見通しについて講演することになっていますが、その前に不穏な

発言が相次いでいます。セントルイス連銀のブラード総裁はウォールストリートジャーナルの

インタビューで「9月も0.75%の利上げを支持」と発言しており、

ミネアポリス連銀のカシュカリ総裁も「リセッション(景気後退)を

引き起こす可能性があるとしてもインフレを抑制させるために積極的な

利上げが必要」だとコメントしています。一方でカンザスシティ連銀のジョージ総裁は急激な金融引き締めに

慎重な姿勢をみせていて、各地区連銀でも9月会合で0.5%、0.75%

の利上げの意見はまちまちです。次回のFOMCは9月22日ですが、9月の第1金曜日には8月の米雇用統計と

CPI(消費者物価指数)が発表されます。そこで雇用者数が予想を上回ったり、失業率が3.5%以下になる結果

となれば、労働市場は堅調ということで0.75%の利上げの蓋然性

が高まることになります。現状では9月の利上げは0.5%が市場のコンセンサスとなっている

だけに次回の雇用統計は注目度が集まります。◆日経平均株価も徐々に上値重く

メルマガでは米国市場を中心にお伝えをしていますが、その理由は

米市場が日本に与える影響が少なくないからです。逆を言えば、米市場を見ていれば日本市場の動向も見えてくるわけです。

その日本市場の代表指数、日経平均株価も徐々に上値が重たくなって

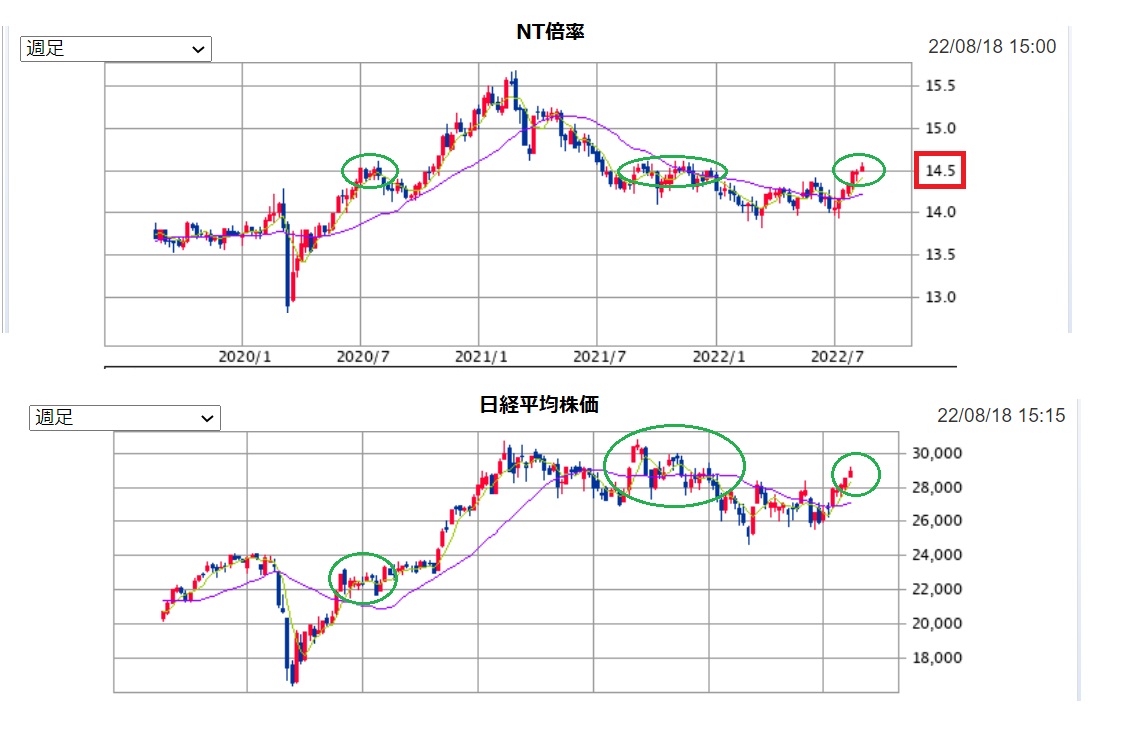

きている状況にあります。NT倍率という日経平均÷TOPIXで単純に除した指数は足元で14.5倍に

達し、これは過去水準でもピークに近い数値です。

(NT倍率と日経平均株価の推移)20年の10月ごろからのNT倍率の急騰はコロナ後のファイザーをはじめ

とする複数の製薬会社がコロナワクチンの開発に成功したという報道

があって、225採用銘柄主導で景気回復への期待で買われたイレギュラー

な時期でした。この頃を除けば、だいたい直近3年間で見ると14.5倍でピークアウト

していることがお分かりいただけるかと思います。NT倍率がピークアウトするということは日経平均株価が下落し、

TOPIXも下げますがTOPIXとの差異が小さくなることで倍率が

低下します。平たく言えば下がりやすいということです。

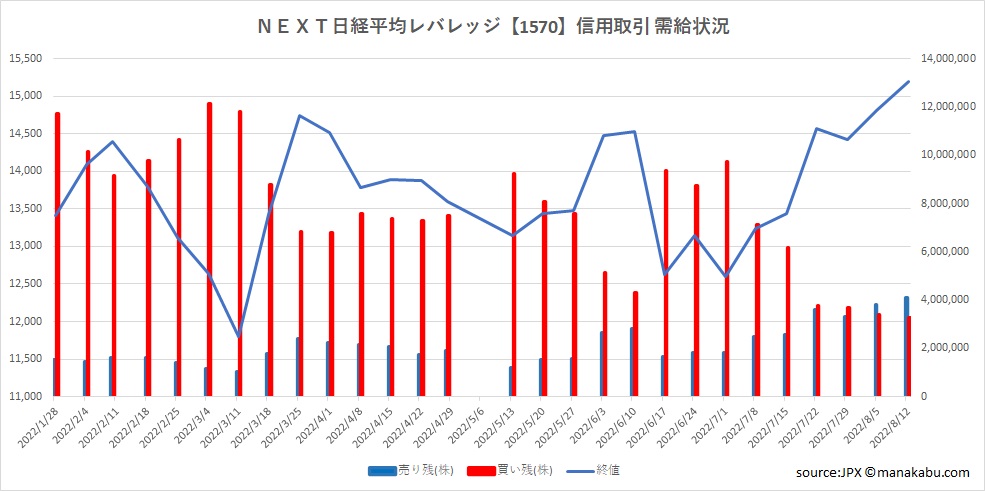

加えて日経平均の2倍の値幅で動く日経レバ【1570】の信用取引の需給動向を

みても足元では買われていないということが分かります。

(日経レバの信用取引需給動向)上図は日経レバの信用取引の買い残、売り残と株価を示したもの

ですが、株価自体は上がっているのに信用の買い残は膨らんでいません。これはどういうことかと言うと上昇に懐疑的な見方をしている投資家が

多く、上昇のエネルギーになっているのは売り方のショートカバー

(空売りの買戻し)によるものが強いということです。株は買って上がれば売ることで利益になりますが、売ること自体は需給

面で感がると株価を下げさせるエネルギーとなります。一方で空売りの場合は売り建てした価格から下がれば利益、上がれば

損失となりますがその反対売買(決済)は買戻しによって行われます。これは株価を上昇させるエネルギーとなります。

足元でインフレ懸念、景気後退懸念、地政学リスクなどが台頭して

いる中で株価が上昇しきてきたことで俄かにこの上昇を信じ切れて

いない投資家たちが空売りを仕掛けているわけですが、その売りの

ポジションが上昇に耐えかねて損失拡大回避のための買戻しが主導で

株価の上昇になっているということが窺えます。空売り比率も足元では40%前半を高原推移している状況です。

当然ながら買い方不在で空売りのショートカバーだけで上昇している

状況というのは長く続かずいずれ何かの経済指標やイベントを

きっかけに踵を返して売られやすい展開にいつなってもおかしくは

ない状況にあるとみています。そのため、いまはキャッシュ比率を高めて次の仕込み場のを窺う

時期と考えるのが妥当であるとみています。それが目先のジャクソンホール会議かもしれませんし、来月頭の

雇用統計かもしれません。

はたまた突如として表れる中国リスク(景気後退、台湾地政学)

かもしれません。警戒はしておいた方がいいかと思います。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

◆マナカブ公式ブログ

https://manakabu.com/news/◆Twitter

https://twitter.com/manakabu◆Facebook

https://www.facebook.com/manakabucom━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、ご自身の判断でなさるように

お願いいたします。

-

【執筆者(講師)情報】

中山まさかず

学生の頃より起業。2006年より株式投資を始める。

独自のテクニカル(チャート)とファンダメンタルズ(企業)分析による投資戦略、株式投資を行う上で必要なメンタルの保ち方などを情報発信し、これまで累計30000人以上の個人投資家へ向けてセミナーを開催。

2017年には著書も出版し、その後3回の重版。

資産運用の会社も経営する傍ら、スタートアップ企業への投融資も行う。

-

TEL:03-6811-3246

平日10:00-19:00 -

はじめての方はこちら まずは無料セミナーへ

-

受講中の方 授業のご予約