将来の経済的不安をなくすために

仕事以外の収入を得ませんか?

-

投資に興味があるけれど、何から始めればいいかわからない

投資に興味があるけれど、何から始めればいいかわからない

-

株で副収入を手に入れたい

-

独学や他のスクールで学んでみたもののうまくいかない

-

実践的なスキルを短期で身につけたい

株で結果を上げたい方、

当スクールにお任せください!

マナカブ.comは初心者の方でも

実践的な投資、トレード戦略が学べる

オンラインの株式投資スクールです。

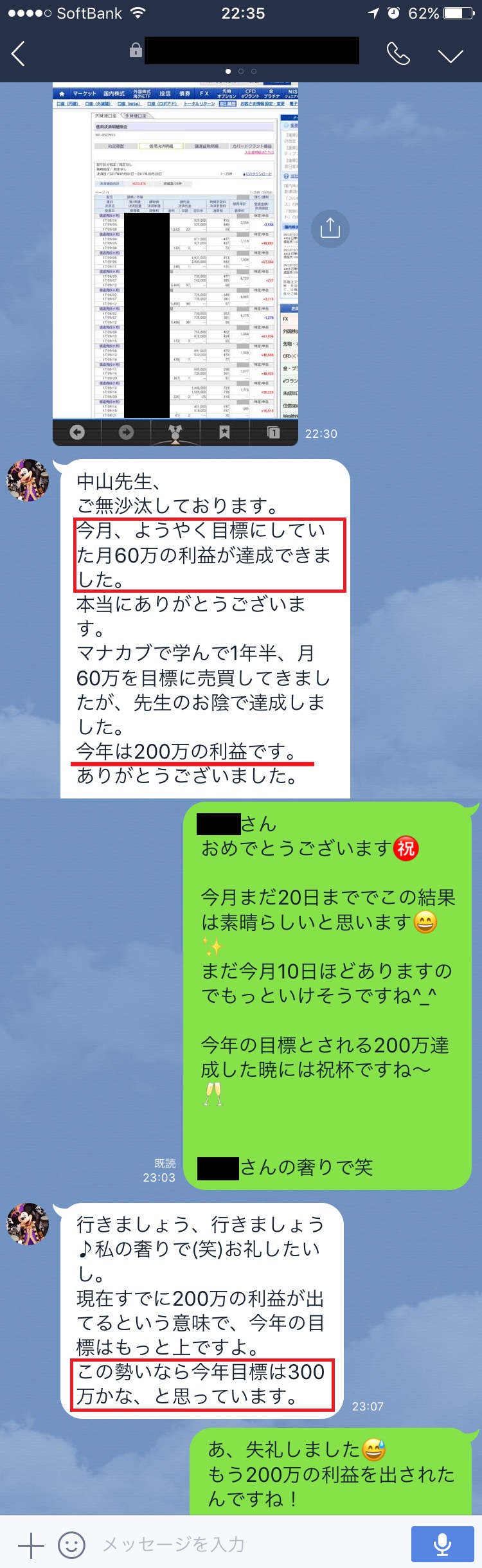

卒業生の70%以上の方が半年間で

受講料の回収に成功!

現役のトレーダーが “今”の相場状況に合わせて、勝つために必要なスキルを全8回の講義でお教えします。

また、8回の講義が終わった後も、再受講およびLINEやメールでの質問も

永久に無料でサポートしますので、授業料を払い続ける心配はありません。

マナカブ.comで学べる

3つのPOINT

-

投資を始めるにあたってのメンタルコントロール

まずは、株式投資を始めるにあたり、失敗しないために必要な準備をしっかりと学んでいただきます。

考え方や、マーケットとの向き合い方といったメンタル面のサポートや、資金計画の立て方や証券口座の開設方法など基本的なことから応用までの知識をしっかりと身につけていただくことが可能です。 -

買ってはいけない銘柄の正しい選別方法

投資で負けないために、ファンダメンタルズ分析を用いた値下がりしにくい銘柄の選び方や、買ってはいけない銘柄の正しい選別方法を学んでいただきます。

加えて、テクニカル分析による売買のタイミングをチャートで判断する方法を身につけることが出来るようになります。 -

勝率8割超の売買戦略

目で見てわかるエントリーや撤退のサインを読む力を身につけていただき、値下がりしないタイミングで売買できるように見極められるようになっていただきます。利益を最大限に追求する方法や、反対に損失を最小限に抑えるためのテクニックも学ぶことができるので、より確実に勝つ力がついていきます。

ABOUT US 当スクールの強み

投資初心者でも、短期間で株を学び、

将来の資産形成のための

副収入を得たい方にピッタリです。

-

01

卒業生の70%が

半年以内に

受講料回収に成功他の株式スクールにはない実践的な力が身につく

卒業生の70%以上が半年間で受講料の回収に成功したオリジナルの投資戦略をご用意しています。

たくさんあるファンダメンタルズ、テクニカル分析の中から、勝つために必要なスキルのみに特化したマナカブオリジナルのカリキュラムをお教えします。 -

02

短期で学べて

永続的に復習できる「わからない」がでたら再受講ができ、

質問がいつでも可能!8回の講義が終わった後も、再受講の制限を設けていないため、いつでも参加が可能です。

また、LINEやメールでの質問も永久に無料でサポートします。

卒業後には定期的にコミュニティを開いているため、同じ状況で勉強している参加者と触れ合って、さらなる向上も期待できます。 -

03

現役トレーダーが

”今”を教える?があってもその日で解決

マナカブの講師は自分の身銭を投じ、 “今”の相場状況をよく知っています。

資金が増減する投資は不安や孤独になりがちなため、受講生の気持ちに寄り添った授業&アフターフォローを心掛けています。

また、わからないことがあればその場でご質問いただきその場で解決できるようにサポートさせていただきます。

TEACHERS 講師

中山まさかず NAKAYAMA MASAKAZU

2006年より株をスタートする。

独自のテクニカル(チャート)とファンダメンタルズ(企業)分析による投資戦略、株式投資を行う上で必要なメンタルの保ち方などを情報発信。2012年より株式投資スクールを開講し、本格的に個人投資家へ向けた投資教育をスタートさせる。

具体的な手法として上方修正する銘柄を先回りして見つけ出すテクニックや、会社四季報から2倍以上上昇するお宝銘柄を探す手法、独自の計算式を用いて銘柄ごとに点数をつけて評価分析する手法などこれまでに生み出してきたそのオリジナルな投資手法は多岐にわたる。

少人数制授業を徹底し個人投資家一人ひとりに向き合い育成していく姿勢を貫き、株初心者のみならずこれまで多くの投資経験者 の売買結果を好転させてきた実績を持つ。またファイナンシャルプランナーの資格も有しており、老若男女幅広い顧客にアドバイスを行う。

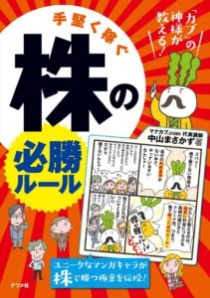

2017年2月 出版

「カブ」の神様が教える!

手堅く稼ぐ株の必勝ルール

オールカラーの解説とマンガで親しみやすく紹介し、監修者である中山まさかず氏による株トレードでの儲けのルールを誰にでも理解できるように解説します。「分析手法を勉強したけど、うまくいかない人」などにおすすめです。

マナカブでは定期的に

無料オンラインセミナーを開催しています

ご自宅や職場から、また都内近郊にお住まいでなくてもPCやスマートフォンがあれば、オンラインにて気軽に無料セミナーにご参加いただけます。

事前に以下よりお申込みいただければ、顔出し、声出し不要でご参加が可能です。

※オンラインセミナーではウェブ会議アプリのzoomを使用します。使い方についてもお申込み後のページでご案内しておりますのでお気軽にお申込みください。

無料オンラインセミナーで学べる内容

「株式投資で勝つための

3つのポイント」

ポイント①

好業績の銘柄を狙う

具体的には2ケタの成長を長期間に渡って出し続けるような銘柄です。こうした銘柄はマーケットの中でいわゆる優良株と多くの投資家から認識されているため、高いPER(株価収益率)がついていることが多く、一般的に割高だと思われがちですが、ビジネスや商品の参入障壁を持っている場合は、さらにその後も成長していくことが多いのが特徴です。しかしながら、1,2か月で急騰するようなことはなく、大利を得るにはそれだけ長い期間での投資が必要です。

ポイント②

???

ポイント③

???

※ポイント②③については、体験セミナーご参加の方のみへのご紹介とさせていただきます。

FLOW オンラインスクール受講までの流れ

-

①無料オンラインセミナーへのご参加

まずは無料オンラインセミナーにご参加いただき、マナカブ.comでどんなことが学べるのか体験してください。

無料セミナーのお申し込みはこちら

(無料セミナーの参加は必須ではありません)

01

-

②本受講のお申し込みとお支払い

無料オンラインセミナーをご受講後、ご希望の方はお申込みのページより申し込みください。お申し込み後、お支払いのご案内をさせていただきます。

銀行振り込み、クレジット決済が可能です。

02

-

③授業日程を確認しウェブ予約

ご入金が確認できましたら、受講生専用予約システムのご案内をさせていただきますので、システム上から受講日の予約を行っていただきます。

03

-

④オンラインで受講

受講生専用予約システムでの予約が完了しましたら、zoomのURLを発行させていただきます。予約当日になりましたら、zoomにログインして受講してください。

04

ZOOMを使って、気軽に参加!

まずは無料オンラインセミナーに

お申込みください

顔出し、声出し不要でご参加が可能!

※オンラインセミナーではウェブ会議アプリのzoomを使用します。

※受講時間:90分

レポート

もっと見る