-

◆景色は徐々に変わりつつある

2015.08.25 -

こんにちは、株の学校 マナカブ.com講師の中山です。

ご周知の通り、日本株は足元で暴落となりました。

受講生向けにレポートしていたため、ブログの更新が滞っていました。すみません。

◆まずは過去の暴落を振り返る

「リーマンショック」マイナス42.7%下落-12214円(2008年9/12終値)→6994円(同年10/28安値)

「東日本大震災」マイナス19.8%下落-10254円(3/11終値)→8227円(3/15安値)

「5.23ショック」マイナス20.6%下落-15627円(2013年5/22終値)→12445円(同年6/13安値)

そして、今回の下落についてですが、先週8/17(月)の日経平均終値20620円より本日(8/25)の安値の17747円までその下落率はマイナス13.9%ということになりました。

今回の下落を過去の暴落と比較すればまだまだかわいいものです。

昨晩の225先物でも18150円と、昨日夕方の終値よりさらにマイナス1.6%ほど下落していたため本日朝方は追証を避けるための信用買いの手仕舞い売りも出て一段安からのスタートとなりましたが、その後11時台にプラス転換する場面もありましたが、買いの勢いは続かず再び下落となり、終値では17806円(前日比マイナス733円)となりました。

◆今回の下げ要因は中国株バブル崩壊が要因ではない

メディアのほとんどが中国株の下落が要因となって世界同時株安という話になっていますが、実態は違います。

中国株と日本株をリンクさせている市場関係者もいるようですが、実際の相場がここまでのリスクオフになった要因は米国株の下落であり、中国株はほとんど関係ないと言って良いと思います。

というのも、中国株の本土市場のA株は中国人しか基本的に取引が出来ないという規制があり、その多くは中国人の個人投資家なわけです。

これがかつてのリーマンショックのように、リーマンブラザーズの低所得者向けの担保債などと同じように各国の個人投資家が資金を投下していれば話は別ですが、それとは大きく異なり、中国株バブルが崩壊したからその影響で世界株安が起きたとつなげるのはいかがなものかと思うわけです。

中国市場は個人投資家のギャンブル市場となっていただけで、今回の暴落が起きたところで所詮ゼロサムゲームであり、勝ち逃げした個人投資家もいれば、暴落に飲まれて資産を飛ばした個人投資家もいるだけで、個人間でマネーが移動しただけに過ぎず、私腹を肥やした投資家が消費や投資に回せば再びマネーは市場に還流されていくのです。

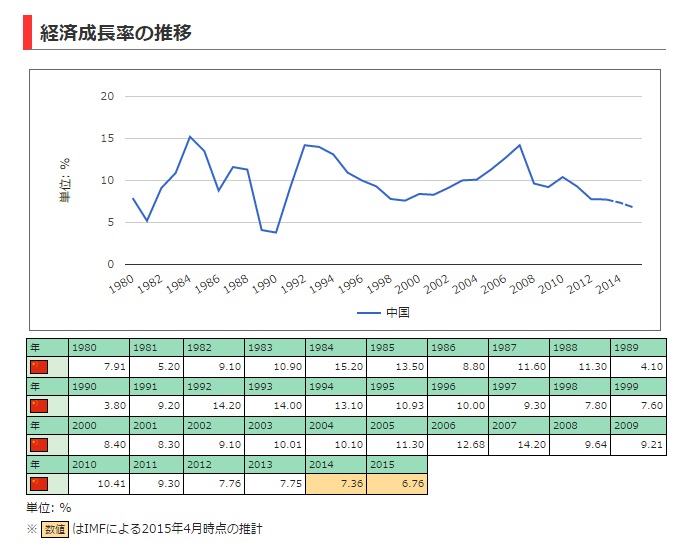

◆中国景気減速も今に始まったことではない

これもメディアで散々言われていることですが、「中国の景気減速が世界的なリスクオフの動きを引き起こした」と。

上図を見ればお分かりのように、10年前は2桁での成長率を示していた年も多く、確かにそれと比較をしてみれば鈍化したと言わざるを得ないかもしれません。

であれば、鈍化が始まった2011年、遅くとも2012年には騒がれても良かったのではないでしょうか?

これを改めて強く意識させた要因は8/11から3日間に渡る人民元の切り下げでした。

この切り下げによってドル/人民元は1ドル=6.21元から6.46元まで元安が進むことになりました。

パーセンテージでみれば4%の元安です。

人民元はドル通貨との相関関係が強く、ドル高となれば人民元高につながります。

これがドル高人民元安になるよう政府が介入して動かすことで、中国の輸出による売上高増加を高めることが狙いです。

中国の1~7月累計の輸出は前年同期比0.8%減となっており、輸入は14.6%減と2桁のマイナス幅で推移しています。

また、輸出入を合わせた貿易額は7.2%減となり、中国政府が今年の貿易額の伸びの目標としている「6%前後」の実現は厳しいという見方から人民元切り下げに踏み切ったことで、世界のマーケットが動揺したことがリスクオフに向かわせることになりました。

上図は直近のドル/人民元のチャートですが、「8/11~8/13の3日間で4%の人民元安」というとあまりイメージがつきにくいですが、ドル円で例えるならば1ドル=120円だったものが3日間で124.8円(4%の円安)ということと同じ意味ですので、短期間でみると相当な人民元安となったことが分かります。

それだけ中国経済は大変なのか?ということがセンチメント(市場心理)を弱め、加えて北朝鮮と韓国間での砲撃による地政学リスクが台頭して今回の世界的な株安が起こりました。

朝鮮半島の砲撃問題は一過性のものとなりつつあり、問題は中国ですが、これほどまでに市場心理が冷え込むほどのリスクがあるのか?ということですが、上図の元安のチャートだけをみると不安になると思います。

しかし、上図を見てみれば分かりますが今回の4%程度の切り下げは、これまで対ドルで人民元高になってきた動きをみてみればさほど大きな問題ではないのです。

中国景気の減速は今に始まったことではありません。

上図のGDP成長率をみてもお分かりのように緩やかに減速してきたわけです。

これをいまさら改めて驚くことでもなんでもないですし、中国は習近平政権のもと、「高速成長」から「安定成長」へのソフトランディングに入ってきたということです。

これは、日本に置き換えると戦後、高度成長期がやってきて、その成長が緩やかになってきたことを悲観しているのと同じことなのです。

中国の賃金が毎年10%近い水準で上昇している中、次の労働コスト抑制のターゲットとなっているのは東南アジアであるということは聞いたことがある人も多いと思いますが、それだけ成長著しく、労働コストも上がり続ける中国で年2桁成長をし続けていくことの方がむしろ難しいわけです。

中国景気はただただ「普通に」低成長期に入ってきただけのところに中国株式市場の急落(これはパチンコや競馬と化した個人投資家の賭場)、人民元切り下げ(これまでの元高トレンドを考えれば微々たるもの)、天津市での爆発事故なども加えればマーケットが不安になるのも頷けます。

しかし、二重三重と積み重なった不安要素だけが先行して売りにつながり、その売りがさらに不安心理を煽り売りを誘い最終的に追証回避の投げ売りまでつながったことで、今回の暴落が起きただけの話しなのです。

もちろんこれを材料にヘッジファンドを中心としたショート(空売り)組が先物、現物に併せ技で仕掛け的な売りを浴びせたこと(むしろリスクオフでの実物の手じまい売りよりもこれが先か)が売りを招いたわけです。

参照:http://www.jpx.co.jp/markets/statistics-derivatives/sector/

8月2週目に225先物、225ミニでおよそ3623億円の売り越しをしていたものの、TOPIX先物、ミニTOPIXでは買い越しの動きになっているため今回の売りし掛けを見抜くことは至難の業です。

今週木曜日に3週目(8/17~8/21)の発表が出てきますのでここではっきりと分かることでしょう。

◆おそらく本日、遅くとも今週が底打ち

今回の下げは米国の利上げに伴うドル高円安トレンドの継続→円安による国内企業の業績押し上げが期待されて多少の波はあっても年末に向けて上向いていくというトレンド継続への思い込み、コレに加えて日銀のETF買い入れ、4-6月期GDPのマイナス成長への景気刺激策としての追加緩和期待などさまざまな思惑が安心材料となっていました。

個人投資家も賢くなり、NISAの投資方針もあって上昇の最中追っかけ買いではなく、押し目を拾い中長期で保有するというスタンスをとっていた人も多く、今年に入って19000円前半で拾い20000円オーバーを狙うというトレードをしていた方も多かったようです。

しかし、今回の下げでは、その下値目処となっていた19000円前半台を簡単に底抜けしたことで、中長期的なスタンスで持っていた投資家の投げ売りを誘うことになり、テクニカルもファンダメンタルズも完全に無視した狼狽売りを誘うことになったというだけです。

振り返れば分かることですが、つい先週まで20600円をつけていて、中国の景気減速は以前より伝えられていたことを考慮すれば、いきなり日本株が3000円も値を下げることはおかしなことだと考えるべきですし、リーマンショックのような世界的な投資銀行が破綻したということであれば話は別ですが、単なる低成長期に入ってきただけのことであり、仮に中国の景気減速が日本に影響を及ぼしているならば日経平均20000円という数字にはなっていないはずです。

これもデータで見ると分かりますが、日経平均採用の225社の平均1株当たりの純利益(EPS)は8/24現在で1267円です。

本日の日経平均株価からPERを算出すると

17806円(8/25終値)÷1267円(8/24EPS)=14.05倍です。

この14倍という水準は過去5年をみても割安な水準であり、上方修正期待などの市場コンセンサスを加味すると目先のEPSは1320円程度と目されており、これで計算した場合は

17806円÷1320円=13.5倍となります。

この13.5倍は東日本大震災の安値付近につけたPERと同程度であり、かなり割安な水準です。

反発は早ければ明日、遅くともここからの下落は売り方にとっても買い戻しがいつ起こってもおかしくない安さに落ちているだけに買戻しに動いて利益を確定したいと思う心理もはたらいてくる水準です。

◆目先は戻り待ちの売りが上値を抑える展開

長くなるのでこの続きはまた明日

今回の下落を一言でまとめるならば、とにかく冷静に統計データ、マクロ的見地を紐解いて考えてみると悲観するような展開ではないということです。

僕がやっている体験勉強会はこちらです

https://manakabu.com/taikenためになったと思ったらクリックお願いします

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約