-

◆米国好況というディセプション

2015.09.21 -

こんにちは、株の学校 マナカブ.com講師の中山です。

日本はシルバーウィーク、5連休真っ只中ですね。

16、17日と開かれた米国でのFOMCでの9月利上げは案の定見送られました。予定通りの展開です。

内容をみると世界経済をめぐる懸念や金融市場の動揺、米国で低迷するインフレを理由に、金利据え置きを決めました。

◆ハト派的発言の利上げ見送り

今回、FOMCの内容を改めて確認するとハト派的な利上げ見送りとなったなと感じましたね。

というのも、イエレンさんは「現在の世界経済情勢や金融市場を見極めもう少し時間をかけて米国経済への影響を判断したい」と言及。

加えて「(FOMC)メンバーは10月利上げや12月利上げも考えていると言うけれども…」というような発言をした後にこれまでと同様に経済情勢、物価見通し、雇用などを踏まえて利上げに踏み切るかどうかを判断すると言っていました。

これを考えるとおそらく12月乗り上げも難しいのではないかとみてます。

◆FOMCは完全に利上げタイミングを逃した

いま米国が利上げに踏み切るのは世界経済に動揺を走らせ、メリットよりもデメリットが大きくなると判断しているのだと思います。

FRB(アメリカの中央銀行)は大きくなりすぎました。

本来自分のところだけを考えれば良いわけですが、基軸通貨として成り立っているドルを扱うため自国の金融政策が世界のマーケットに影響を与えるため慎重にならざるを得ません。

まず表向きな内容としては利上げに踏み切ることで原油安、新興国通貨安を促しそれが世界的なデフレ圧力、金融不安を誘引させることを懸念しています。

これは先を見れば米国に跳ね返ってくることになります。

しかし、上記の懸念材料はいつ利上げを行ったとしてもある程度は避けられない事象かつ一過性のものであり投資マネーの純然たる流れですからどうでもいいわけです。

もう一つの懸念材料が特にセルサイドのアナリスト、ストラテジストが叫ぶ米国が景気回復しているというディセプション(まやかし)です。

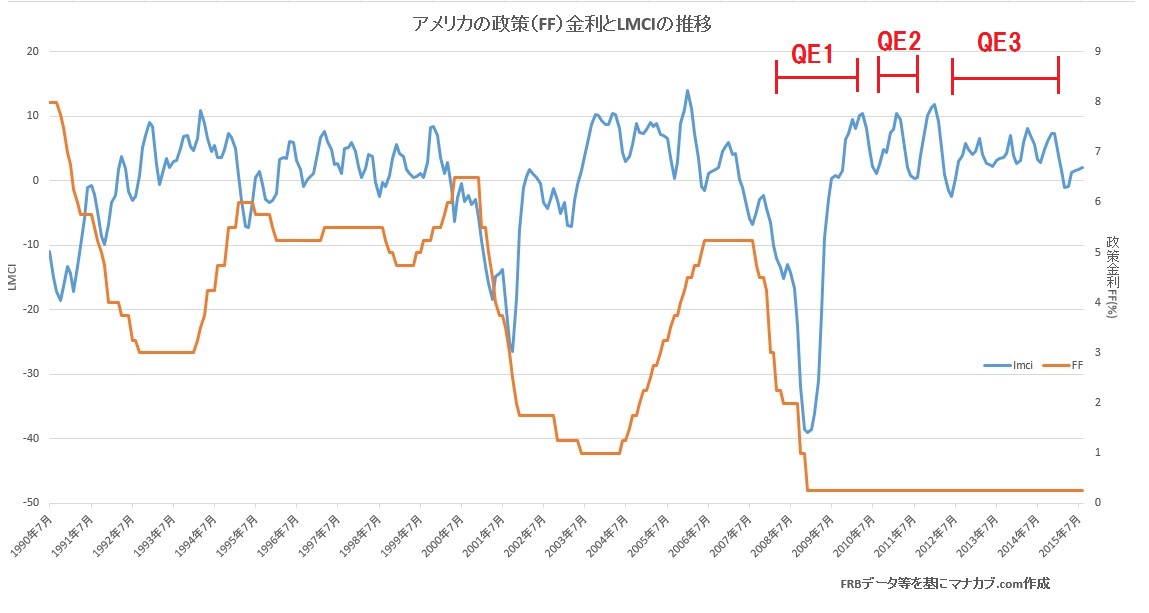

以下をご覧下さい。

これは1990年以降のLMCI(労働市場情勢指数)と政策(FF)金利の推移を示したグラフです。

LMCIとは米国の失業や雇用など19の指標をもとに算出した労働市場全般の状況を示す総合指数です。

これを利上げのタイミングとの関係を見るとLMCI(ブルー)が0ラインを回復して約2年後に政策金利(オレジ)を引き上げていることが分かります。

つまり今回の正しい利上げのタイミングも2009年の暮れには0ラインを安定的に回復していますので遅くとも2012年初頭あたりには利上げに踏み切る判断をしなければならなかったわけです。

ただ、今回はイレギュラーでQE3(量的緩和)を14年10月まで行っていましたので金融緩和中に利上げ?と矛盾した政策になってしまうため出来なかったのが内情だと思います。

もう一つ注目したいのが、QEをやってるときは労働市場はすこぶる改善するのですが、QEをやめてしまうとすぐに悪化しているという点です。

これは今の外部環境も含めて考えると米国経済は現状として自然治癒では回復は難しいということを表しているような気がします。

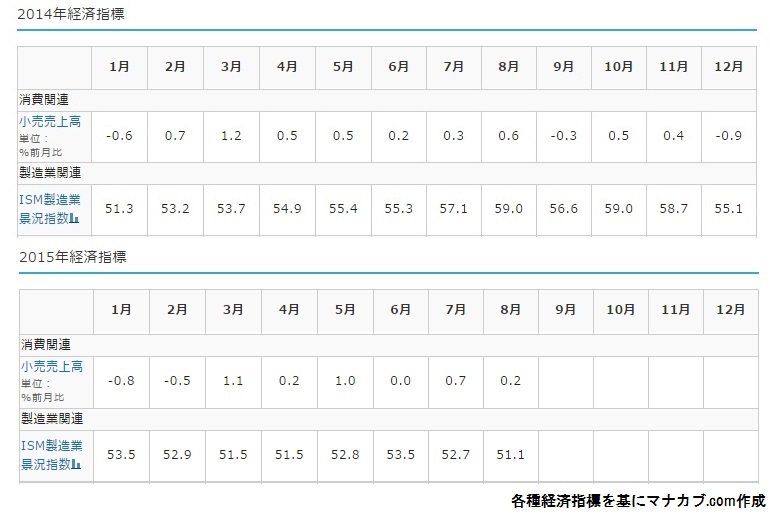

続いてこちらのデータをご覧ください

これは、2014年~2015年直近まで発表されている米国の小売売上高とISM製造業景況指数のデータです。

雇用は増えていると言っているわけですが、それが生産だったり、生産の起源となる消費に繋がっていないということです。

ISM製造業景気指数は昨年に比べると明らかに低下していることが分かります。

これで利上げ?笑わせるのもいい加減にしていただきたい。

また一般的には広義の失業率として使われている数字は6月:5.3% 7月:5.3% 8月:5.1%と低下していることは紛れもない事実です。

しかし、重要なのは広義の失業率ではなく「U6失業率」こっちです。

U6失業率とは、本当は働きたい職があるのにその仕事に就けずに職探しを諦めた人や正規雇用を望んでいるのに妥協してパートタイムなどで働いている人を含めた失業率です。

このU6失業率の直近の数字は

2015.1 11.3%

2015.2 11.0%

2015.3 10.9%

2015.4 10.8%

2015.5 10.8%

2015.6 10.5%

2015.7 10.4%

2015.8 10.3%と、まだまだ10%を超えた数字となっているわけです。

これらの経済指標を鑑みて、アナリストたちが叫ぶ「米国の経済指標は良いのでいつ利上げを発表してもおかしくはない」と言っている意味が僕にはまったく分かりません。

◆利上げどころかマイナス金利もない話しではない

今回FOMCが開かれた際にFOMCメンバーの金利見通しが発表されていましたが、これも総じて下方修正されました。

FOMCメンバーによる金利見通(カッコは前回の見通し)

15年 0.375%(0.625%)

16年 1.375% (1.625%)

17年 2.0625%(2.875%)

そして今回注目だったのが、金利見通しをマイナスとしているメンバーもいたということです。

金利がマイナス?

これはリテール(個人)にはあまり関係のないことですが、インターバンク市場など金融機関同士が一時的にお金を貸し借りする市場があるわけですが、ここの金利がマイナスになるということです。

つまり貸した側が支払わなければならないというものです。

マイナス金利を導入することで銀行間取引で利ざやを稼がずに民間に貸し付けて金融(金の融通)を行いなさいという政策がこれにあたります。

日本もそうですが、いくら緩和策を国が頑張って行ったとしてもジャブジャブに溢れたお金が民間銀行から市中に流れなければ経済活動自体が停滞することになります。

体の一部をギュッと握るとうっ血するように、金融と言うものは血液と同じはたらきをしています。

流れないと経済活動は停止するのです。

◆米国が利上げするためにはどうしたらいいのか?

多くの投資家が米国の利上げの行方に注目しているわけですが、これが解決しないことにはマーケットも方向感がつかめない展開は続きます。

以下が改善されれば少しは利上げへの動きも見えてくるでしょう。

①原油価格上昇→生産コスト増・企業収益増→インフレ率上昇

②米国の企業業績回復→雇用(LMCI&U6失業率)・賃金の上昇→個人消費の増加

突き詰めるとこの2つです。

①が改善されない限りは②は改善されません。

①が改善されることによって資源国の通貨安も安定を取り戻しますし、収益も増えますので新興国通貨安、資源国通貨安の不安は一緒に後退していきます。

今後原油価格の行方が世界経済を握っていると言っても過言ではないでしょう。

これが日本経済、日本株にどう影響してくるのかは各々考えていただければと思います。

答えは自ずと見えてくるはずです。

僕はその方向で舵取りをしています。

最後に前回のブログでご紹介したグノシー【6047】の売買履歴が以下です。

<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taikenためになったと思ったらクリックお願いします

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約