-

◆米国利上げがもたらす日本株への影響 その2

2015.10.06 -

こんにちは、株の学校 マナカブ.com講師の中山です。

先週末、アメリカでは9月の雇用統計が発表されました。

継いで昨日、9月の労働市場情勢指数(LMCI)も発表されましたのでこれを材料に今後の展開をお話したいと思います。

前回の「◆米国利上げがもたらす日本株への影響」は

https://manakabu.com/post-2105です。

◆化けの皮が剥がれた米国景気

まず先週末の雇用統計から。

9月の雇用統計が発表されましたが、予想20.

1万人に対して、14. 2万人増とその伸びは明らかに鈍化した結果となりました。

僕が懸念して何度かブログでも書いていたことが顕在化してきましたね。 そして本日発表の9月のLMCI(労働市場情勢指数)も予想1.4に対して、0.0と悪い数字が出てきました。

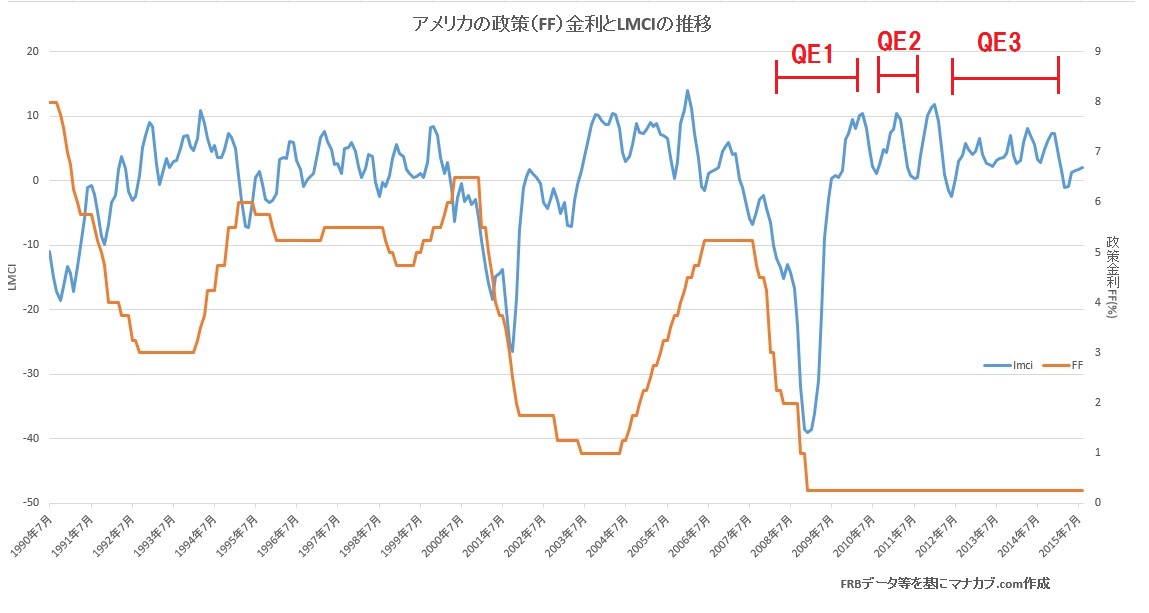

以前にもブログでご紹介したLMCIとFF金利の推移ですが、LMCIが上がらない限りは利上げはして否ことが分かります。

今回の0.0では到底利上げできるような数字ではありません。

事前にマナカブ生には米国景気はまやかしであるとお伝えしてまし

たので、その後米国株は単純に利上げ後ずれの観測からリスクオンの動きで買戻しが入っていますが積極的な買いは危険だとみています。 まず、何故米国の景気が鈍化しているのか?ということですが、突き詰めればドル高です。

米国も日本と同様に内需、外需企業がありますが、

ダウ平均に採用されている30社の中でもマイクロソフトやアップル、コカコーラ、IBM、インテル、マクドナルドなど皆さんご存知の企業がたくさんあります。 これらは昨今のドル高により、外にモノを売っても売っても売上が伸びにくい状況にあります。

日本が円高になって、自動車関連の業績が伸びにくくなるのと同じ原理です。

利上げ期待によって、かつてドル円が80円だったものがここ2.

3年で日銀による量的緩和も重なってドル高円安が進み120円と1.5倍にまでドル高が進んだことになります。 これに米国の外需企業が苦しめられているわけです。

企業業績が悪くなれば雇用は増えません。

雇用が増えなければ消費も低迷し、物価が下がりデフレに陥るということになります。

つまりアメリカは利上げどころか金融緩和をせざるを得ない状況にもなり兼ねないということです。これをマスコミたちは「利上げがいつになるか」とロクにマクロ面なんて下調べもせずに吠えていたわけです。

セルサイドのアナリストたちも同じです。

彼らは個人投資家が損しようが関係ありません。

商いを膨らませること(売買手数料を増やすこと)が仕事ですから「20000円あった日本株が17000円は明らかに安いですよ」と買い煽りしてくるわけです。勉強しない個人投資家が悪いと言われればそれまでかも知れませんが、心が痛みますね。

◆米国利上げが遠退いた今、日本株への影響は?

ここからは最悪のシナリオを書きます。

最悪を知っていればそこまでならなかったときに「これくらいで済んだ(良かった)」と皆が思えるようにです。

まず、米国の利上げはしばらくありません。

これが市場に広がるとセンチメントは弱まりこれまで利上げ期待で買われていたドルは売られます。つまり円高ドル安になります。

最悪ドル円は110円以下まで。

この理由は為替には「購買力平価」というものが存在し、この購買力平価とは2国間の通貨ペアの適正レートを表しています。

例えばドル円の購買力平価が1ドル=120円だったとしたら、この120円が日本にとっても米国にとっても損得ない均衡が取れたレートということを意味します。

つまり、日本にとっては円安の方が輸出関連の売上高を増やし企業業績が伸びることになります。

簡単に1つモノを米国に売った場合、80円(円高)よりも120円(円安)のときの方が売上が上がりますね。

このドル円の購買力平価は現在1ドル=98円前後なのです。

つまり、120円もの円安ドル高は日本にはメリットあるけれども米国には苦しめる材料にしかなってないということを示しています。

このドル高の状況では米国の輸出関連企業は外にモノを売っても売っても旨味はなく、苦しい状況を強いられているというわけです。

そんななか、利上げをしてしまえば更なるドル高圧力となり、米国の外需企業はより苦しくなります。

来週から米国企業の7-9月期の決算発表が今週木曜日からアルミ大手アルコアを皮切りに本格化してきますが、好決算が出る企業は内需のウォルマート、家具メーカーのホームデポなどになるでしょう。

上に挙げた外需企業はお世辞にもいい決算が出ることはないとみています。

円高になることにより日本企業にもダメージが表れます。

それは225に採用されている輸出関連、インバウンド消費関連が最も大きな打撃を食らいます。

特に米国の利上げを期待して想定レートを大きく円安に見積もっている企業は下方修正を余儀なくされるでしょう。

これもマナカブ生にはお伝えしていることですが、日経平均株価とその他市場の株価を見比べてみると面白いことが分かります。

日経平均株価は8月に安値をつけた後も9月初旬、下旬と安値を切り下げています。

逆に東証2部やジャスダック、マザーズは8月安値を損値として下げは落ち着いています。

これが何を意味するのか?もう説明しなくても分かると思いますが、外需を中心として構成された日経平均は今後の円高を見越した海外勢、投資法人が手仕舞い&空売りを仕掛けているというわけです。

想定レートを高めに設定している銘柄の一つにソフトバンク【

9984】があります。 ここは今期業績に対するドルレートは121円としています。

チャートを見てもらえれば分かりますがドル円が8月の下旬124円台から120円台に下落し、それと時を同じくしてソフトバンクも売られています。

その後、119円で定着したあたりから下げ幅を拡大しています。

つまり、121円の円安で予想された今期業績は119円で動く今、下方修正のリスクでしかないと思われて売られているわけです。 この動きになるのを知ってか知らずか分かりませんが、セルサイドの人間は「

日経平均のPERは14倍まで低下しました、今は絶好の買い時です!」などと煽りまくり、 個人投資家に買わせるわけです。 しかしこの日経平均PER14倍というのも「ドル円が120円付近の円安基調で動いていればという前提」の元に成り立っている絵空事であり、これが円高に振れて輸出関連を中心に下方修正が乱発するようなことになれば決して17000円は買い時ではなくなるのです。

例

PER=株価÷EPS(利益)これが現在(10/6時点)

14.34倍(日経平均PER)=18186円÷1268円

円高により輸出関連を中心に下方修正が出てEPSが100円下がった場合18186円÷1168円=15.6倍

EPSが200円下がった場合

18186円÷1068円=17.0倍

大手企業の下方修正が相次ぎEPSが100円下がったと仮定して、仮に14倍が安い水準とするならば、

PER×EPS=株価

14倍×1168円=16352円(日経平均先行きの株価)

もしEPSが200円下がったと仮定すると

14倍×1068円=14952円(日経平均先行きの株価)

と、15000円台を割り込む水準まで下落する可能性があるということになります。

そのため円高リスクの少ない、外需とは縁遠い中小型株が中心の東証2部やジャスダックは底堅い動きをしているのです。◆日銀の追加緩和は?

残念ながら難しいと思います。

日本が緩和策に走るということは、円安を助長することになり、米国を苦しめることにつながるためです。

そんなことおいそれと日本はできるでしょうか?

米国を敵に回すようなものです。

おそらく静かにドル安円高を見守りつつ、米国外需企業がドル高に苦しめられずに業績を回復させるところが出てきてからしばらくしてだと思います。

市場では明日の10/7、若しくは10月末の日銀会合でと期待されてますが、米国の景気減速がドル高によるものということが分かっている状況で日本発の追加緩和で円安誘導させるということはアメリカに喧嘩を売るということと同じことです。

先月のG20会合でも通貨安競争はしない方向でと決まったばかりです。

「米国と共に痛みを分かち合う」というのが良策と考えるでしょう。

以上が最悪のシナリオです。

最悪を知っていればそこまでいかなかったときに前向きに捉えることが出来るのではないでしょうか。

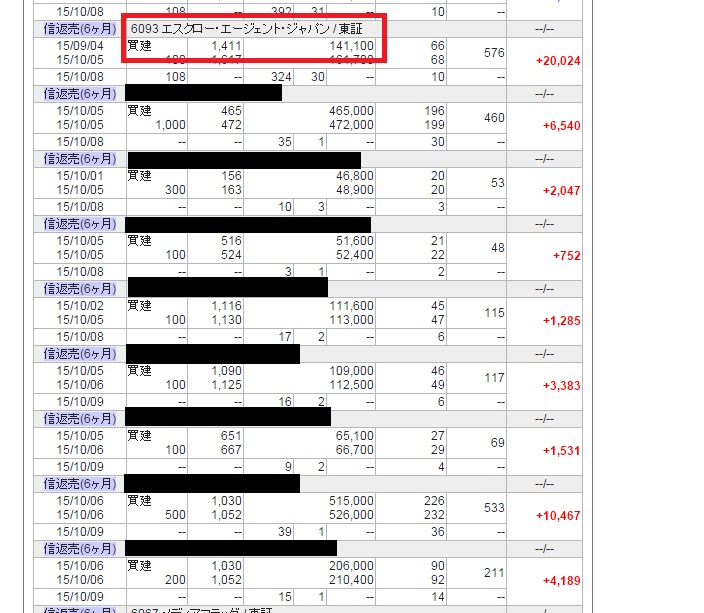

長くなりましたので次回は日本主要株の買い場についてお伝えしたいと思います。最後に昨日のエスクローAJ【6093】の売買履歴(まだ全部は手仕舞いしていません)

<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taikenためになったと思ったらクリックお願いします

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約