-

◆アメリカ(米国)利上げ後の日本株の年末年始動向

2015.12.11 レポート -

こんにちは、株の学校 マナカブ.comの中山です。

今週も1週間お疲れ様でした。

まずは今週の動きを振り返ってみると、日経平均は月曜朝、19710円からのスタートでしたが昨日まで4日続落、本日はその自律反発の動きが見えて183円高の19230円で大引けを迎えました。

いよいよ来週に迫った今年最後のFOMCで、市場の注目は米国の利上げ開始というところかと思いますが、これはすでに市場では織り込み済みとなっている可能性が高く、さらに踏み込んだ来年以降の利上げのペースというところに焦点が移っているものと考えておいたほうが良いでしょう。

市場予想では今回1回目の利上げが行われ、その後来年から四半期ごとに0.25%ずつの利上げが行われるものと考えられています。

つまり、いまのゼロ近傍の金利が1年後の2016年末には1%~1.25%程度になると市場では読まれているようです。

注目は、この市場のシナリオ通り利上げが行われるかどうかにすでに注目されつつあります。

この利上げのペースについての見解については後述したいと思います。

今回のテーマでもある16日のFOMC後の日本株の動向について書きたいと思います。

今回の記事はかなり長く、かつこってりしていますのでお気をつけ下さい。

背油とんこつの油5倍増し、さらに全部乗せって感じです 笑

◆FOMC後は高ボラティリティになる可能性

先にも述べたように今月のFOMCでのアメリカの利上げはほぼ確定とみています。

そのため、現在のドル高はすでにこの材料を織り込んで上昇している可能性があり、いったんの材料出つくしとなってドル売り方向にシフトしやすいことが考えられます。

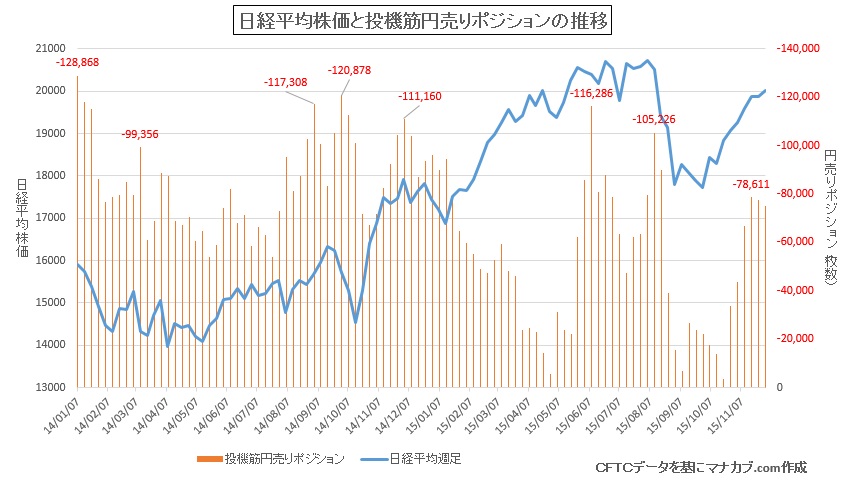

その理由としてまずは投機筋の足元の円売りポジションが積みあがっていることです。

11/17付けの投機筋の円売りポジションは78000枚までふくらみ、CFTC発表の足元の枚数は75000枚弱に若干減少はしているもののまだまだ予断は許さない展開です。

海外のヘッジファンドは以前のブログでも紹介しましたが、日本株を買うのと同時に円売りを進める節があり、今回の夏場の暴落から日経平均株価が3000円の値戻しをしたのもこの影響が大きいです。

過去の動向を見ると、10万枚を越えたところが危険領域ではありますが、今回も同じ10万枚まで円売りポジションが膨らむ前に来週のFOMCをきっかけに円買い戻しに走る可能性はあり得るとみています。

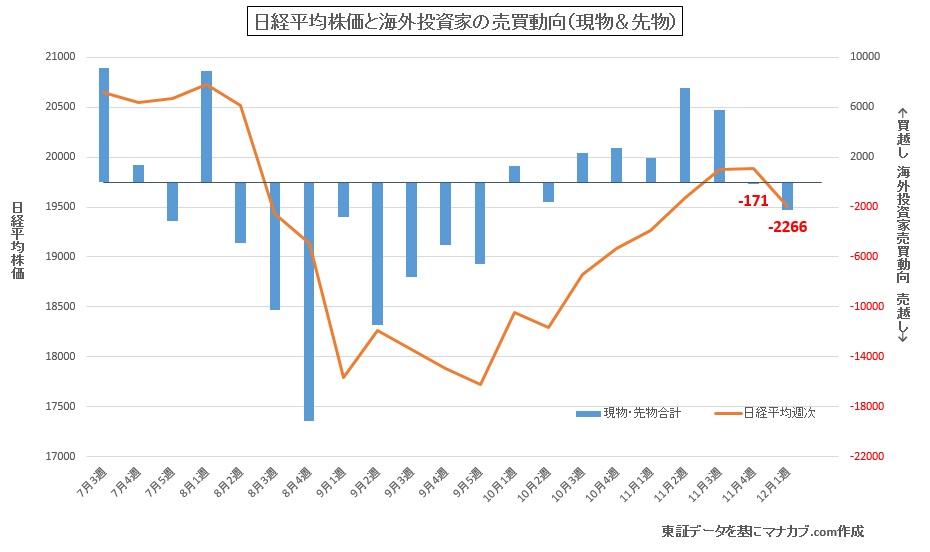

◆外国人投資家は7週連続の買い越し・・・だが、

株の経験者であれば、外国人投資家が日本の株式市場を席巻していて、彼らの動向が相場を動かすということをご存知の方も多いかと思います。

需給面を引き続きみていくと、外国人投資家は現物株を10月3週目より7週連続の買い越しとなりました(青)

金額で言えば、1兆351億円の買い越しです。

これだけを考えれば、「外国人投資家が買っているからまだまだ日本株は上がる」という見方が出来ます。

しかし、もう一歩抜きん出た投資家になるためには同時に先物の売買動向にも注視する必要があります。

先物との合計で見れば、外国人投資家は11月4週目から2週連続、▲2437億円の売り越しに転じてきているのです(赤)

この海外勢の需給動向を日経平均株価と照らし合わせてみると外国人投資家の需給動向と値動きがほぼぴったりと一致していることが分かります。

これを現物株の需給だけで捉えてしまうと「外国人が買っているのに日本株は下がるのはなぜだ??」と迷宮入りしてしまうのです。

彼らは策士です。

今はネットで簡単にいろいろなことを調べることが出来るようになり、自分らの手口が他の投資家に公開されていることももちろん知っています。

そのためそれを出来るだけバレないように取り繕った結果が、この現物買いの先物売りという売買動向に表れているのです。

◆この動向から彼ら外国人投資家は何を考えているのか?

ここからは僕の私見にはなってしまいますが、出来るだけ手口はバレたくないと思っていることは間違いないと思います。

そこで、7週連続の買い越しを演じて、他の市場参加者に「俺たちが買っているから日本株は年末に向けてまだまだ上がるぞ」ということを示したいのではないかとみています。

この売買動向をきっかけに前週の11月4週目はわずか7億円の買い越しと細った動きが、12月1週目には780億円と膨らんでいるのも妙に匂います。

この結果を見て、俄に勉強した投資家たちは「再び外国人投資家が買いを強めてきている」と思って買いのポジションを膨らませるかもしれません。

外国人投資家はそれが狙いなのかもしれません。。。

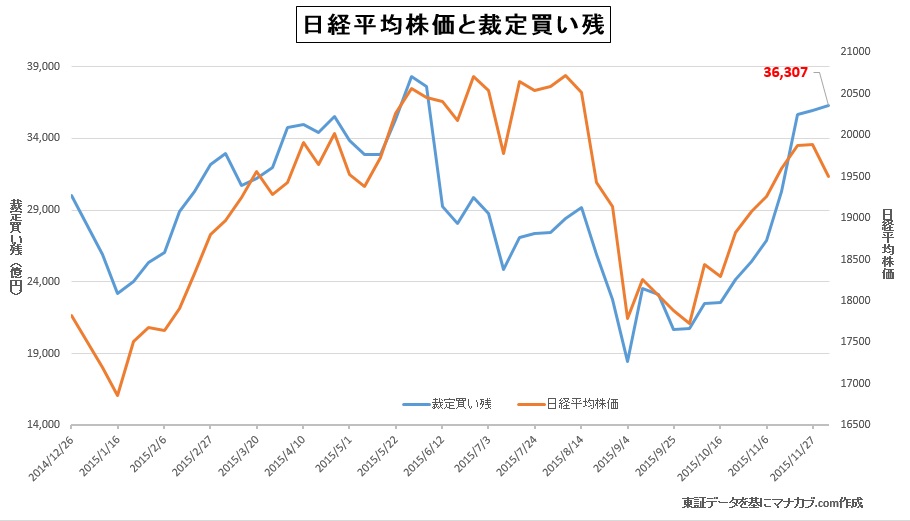

彼らが現物株を7週に渡り買い捲ったことで、裁定買い残も天井圏まで上昇しました。

おととい東証より発表された11/30~12/

4の裁定買い残は先週より324億円増加して3兆3607億円まで膨らんでいるのが分かります。

株式先物が理論値以上に買われる局面で割高な先物を売って、割安な現物株を買うのが裁定取引と呼ばれるものですが、今回CFTC発表の円売りポジションの増加を見てもお分かりの通り、円安ドル高を加速させたことで先物と現物のサヤを膨らませ割高な先物を売って割安な現物株を買いに走った結果、現物株の買いポジションが膨らんだということが頷けます。 足元では今年の夏の中国株バブル崩壊をきっかけに日経平均3500円の大幅安したときと同水準まで買い残

が膨らんでいますのでちょっとした材料、 イベントをきっかけに投機筋は流れを変えやすい局面にあるということです。 この膨らんだ現物株を売りに転じるきっかけが来週のFOMCなのか、今後さらに下落懸念がある原油価格なのか、彼らにとってイベントは正直何でもいいと思います。

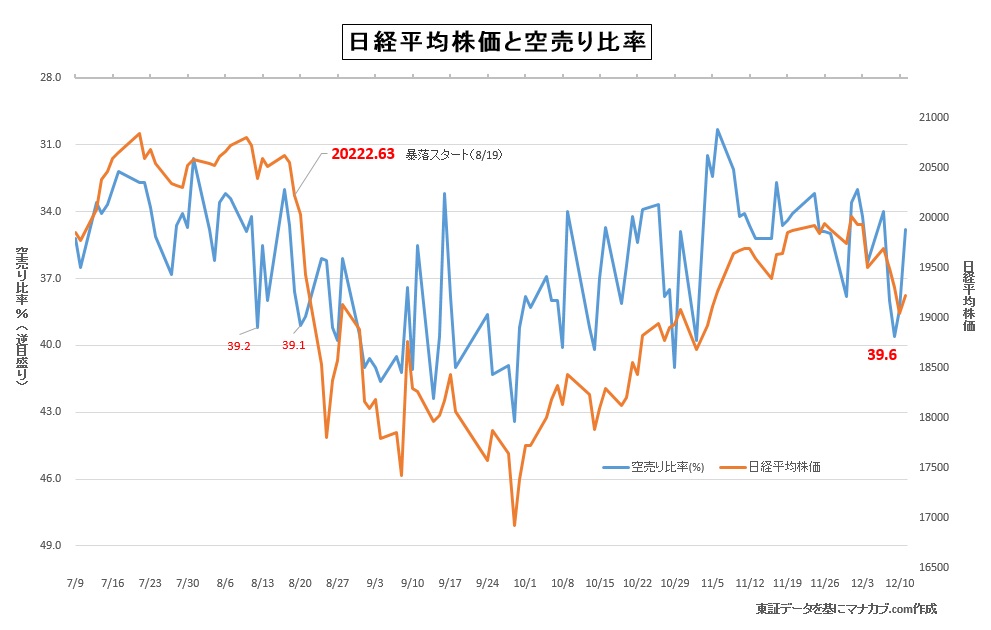

◆空売り比率は39.6%まで上昇、しかし侮ること無かれ

空売り比率をご存知でない方のために説明すると、株の売買というものは買い、または売りしかありません。

しかし売りは売りでも保有している株を手仕舞い(決済)する際の「実注文」と、目先の値下がりを目して手掛ける「空売り」という2種類が存在するのです。

この空売り比率とは、実際の手仕舞い売りも含めた総売り注文の中でどの程度値下がりを期待しての空売り注文が含まれていたのかを示すものです。

12/1に日経平均は終値ベースで20000円を超える展開となりましたが、20000円タッチ後は儚くも上昇することなく下落していき、7営業日後の12/10にはあわや19000円を割り込むかというところまで値下がりしました。

そのときにつけた空売り比率が39.6%まで膨らんでいました。

しかし、本日の空売り比率は日経平均が反発したこともあって買戻しも入りそこから34.8%まで減少しました。

この空売り比率は40%近くまで膨らむと空売り組の買戻し決済も入りやすくなることから株価も底入れと判断されます。

しかしながら、今年の夏場の暴落をみてみると、40%割れ目前(8/12)で空売り比率が39.2%まで膨らんだ後、縮小しましたので「いったんは安心か?」と見えた矢先に再度暴落と同時に比率も高まるという動きになったことが分かります。

その後、大暴落の渦中に空売り比率は40%を超える水準まで膨らみました。

過去の動きを考えると、今回も39.6%まではいったん膨らみましたが以前と比べて空売りを併用する投資家も増えてきていることからこの先何かをきっかけに急激に空売りのボリュームが膨らみやすい、つまり下げ局面は徹底的に狙われるということも考えておいたほうが良いでしょう。

◆米国の利上げペースがシナリオどおりいかなければ非常に危険

冒頭でも述べたように市場の注目は利上げの有無ではなく、すでに利上げのペースに焦点が向かっています。

となれば、もちろんこのペースがシナリオどおり実行されていくのか?というところになります。

しかし利上げに向けての動きは前途多難であるとみています。。。

その理由は大きく2点挙げられます。

①供給過剰による原油価格の値下がりが止まらない

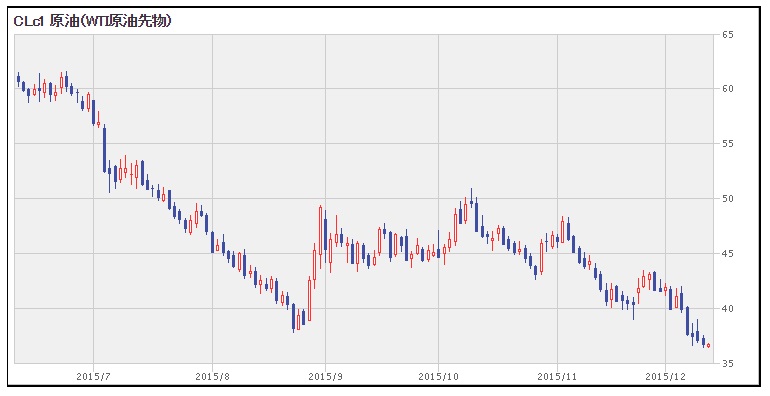

相場に携わっている人であれば、一度は耳にしたことがあると思いますが、原油価格が8月下旬にいったん下げ止まりを見せて1バレル=50ドル近辺まで回復を見せたもののそこから直近まで再びジリジリと値下がりする展開を見せ、昨日は1バレル=36ドル台前半まで値下がりしました。

12/4に開催されたOPEC(石油輸出国機構)総会で、減産は見送られたことにより、市場関係者の中では来年以降も値下がり、1バレル=30ドル割れも起こりうるということが言及されています。

また、早ければ来年初めにも核開発で経済制裁を受けていたイランの原油生産と輸出が再開されることになり、更なる価格競争が巻き起こることが考えられます。

原油価格の下落は2面性を持っており、ガソリン価格などが値下がりすることで車を使う消費者には恩恵ですが、売り手となるエネルギー関連企業には高く売ろうとすれば価格競争力で他社にシェアを奪われてしまいますので利益幅が減少することになります。

これが非常に懸念される材料で、石油精製には莫大な設備投資がかかります。

仮に原油価格が下がり続けて、米国やロシアのエネルギー関連企業が生産コストに見合わない価格まで下落し、採掘が出来ない、そして最悪の事態は倒産。。。。

なんてことになると、その企業に貸付をしていた金融機関の債権は焦げ付き、おそらくエネルギー関連企業の株価をベンチマークとして売り出されたファンドやジャンク債などが大きく値下がりする可能性があるとみています。

そうなれば、再びリーマンショックのようなドミノ倒し的な事態に陥る可能性もないとは言えません。

実際につい昨日の話しですが、原油の増産が続く中、アメリカのエネルギー関連企業は相次いで来年の設備投資を大幅に削減する計画を明らかにしています。

石油大手、コノコフィリップスは10日、来年の設備投資の予算は77億ドルで今年に比べ25%減らす方針を発表しており、石油大手のシェブロンも来年、設備投資を今年より24%削減するとしていて原油安の長期化に対応を迫られています。

これが波及していけば、リストラも行われるでしょうし、インフレどころかデフレ経済へ直滑降することになるでしょう。

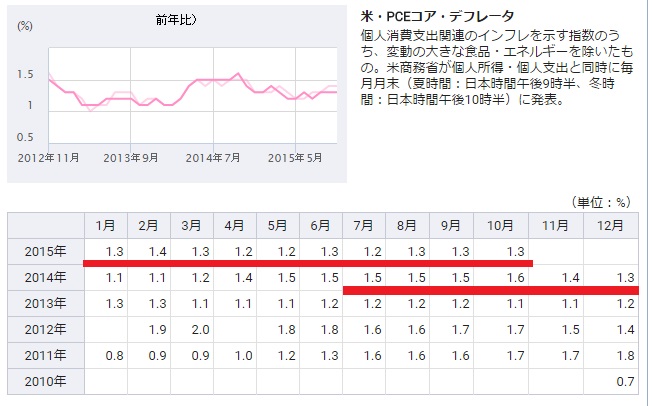

上図はPCEコア・デフレータというもので、FRB(米国中銀)が利上げするにあたって注視しているインフレ率です。

日本と同じくアメリカもインフレ率を前年比2%目標を掲げて金融政策を行っているわけですが、1バレル=100ドルあった原油価格が昨年の7月より下がり始めたタイミングと同じくしてインフレ率の上昇に歯止めがかかっているということが分かります。

つまり、心地良い好況→緩やかなインフレがマクロ経済においては理想なのですが、原油価格の下落によりデフレから脱却できないことが示されているということです。

そんな中で米国は利上げに踏み切ろうとしています。

原油価格が下がり続ける限りデフレ圧力としてはたらいてくるため米国利上げは博打もバクチ、大博打です。

確かに労働環境の指標を見れば雇用者数も増え、失業率は過去と比べても大満足の5.0%まで減少していますし、時間当たりの賃金上昇率もわずかながら上昇してきています。

しかしながら、インフレが起きていないということはその影にこの原油価格の下落が大きく拘わっているということになるでしょう。

また今月頭に発表されたその雇用統計の詳細を見てみると、製造業の雇用者数は前月比減となっていました。

エネルギー関連企業はもちろんこの製造業にあたります。

このPCEコアはエネルギー価格を除いた数字ですので、エネルギー価格を加味した数字であればインフレが起きていないことも納得はいくのですが、価格変動の激しいエネルギーを除いてたコアの数字でインフレが起きていないということは、原油価格下落の影響力が潜在的に根深くあるということを示していると考えられるのではないかとみています。

②ドル高による米国輸出企業の業績不振

利上げ期待で2014年7月に1ドル=100円だったドル円相場は昨年10月末の日銀黒田さんの追加緩和もあって、わずか4ヶ月ほどで120円まで一気に円安に動きました。

これによって日本の輸出関連企業は大幅増益で上方修正を発表する企業がたくさん出ました。

しかし、その円安ドル高に苦しめられた(今も)のがアメリカの輸出企業です。

米国の輸出企業も日本と同じようにドル安の方が売上高増加につながるわけですが、利上げ期待に伴うドル高で売上高減少となり、何とかコスト削減の努力を行って10月の米国企業の決算発表時期には外需企業は減収増益を発表するところが多く見られました。

外需企業はこれから先、ドル高になることをリスクと考え、為替のヘッジを取ったり、生産拠点の海外移転などをスピーディーに進めていかなければ業績不振に陥る可能性があります。

ダウ平均を構成する銘柄の中にもマイクロソフト、IBM、マクドナルドなど数多の外需企業が存在していますので、このような大手の外需企業がドル高によって苦しめられれば、景気の先行指標となる雇用は増えず、FRBをはじめ市場が想定している利上げペースがシナリオ通り行えないという危険性が生じるでしょう。

そうなれば、期待で買われていたドルは売られ、他通貨買いが巻き起こり、日本株にも影響を及ぼしてくることになります。

①、②に関しては直近でどうのこうのという話ではありませんが、来年以降米国が利上げを行っていくにあたっての懸念材料を示しました。

もちろん、僕自身もこうならないことを祈っています。

P.S 22時過ぎ現在、225先物相場が300円近い下落で、19000円割れしています。

来週は今週以上にボラティリティの大きな展開になりそうです。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約