-

◆日経平均16000円割れ再び、下落はどこまで?

2016.04.05 レポート -

こんにちは、株の学校 マナカブ.com講師の中山です。

新年度相場入りから3営業日を終えた本日、日経平均は2月10日以来約1か月ぶりに16000円を割り込む下落となりました。

この要因については、先日1日に発表された日銀短観の景況感の悪化と円高です。

前回のレポートでも悪化した日銀短観に触れましたが、

大企業製造業の業況判断DIは前回の12→6と下がっており、

先行きに関しても7→3となり、これが相場の重石材料となっています。

同じく大企業非製造業のDIは25→22

先行きは18→17と製造業に比べると落ち込みはひどくないもののそれでも悪化していることには変わりありません。

また16年度の大企業製造業の経常利益計画は▲1.9%、非製造業も▲2.1%と減益見通しとなっており今期(17.3月期)の企業業績には期待を持つことは今のところ厳しい状況です。

参照(日銀短観):http://www.boj.or.jp/statistics/tk/gaiyo/2016/tka1603.pdf

これは日銀短観に限ったことではなく、足元の企業業績にも顕著に株安要因が表れています。

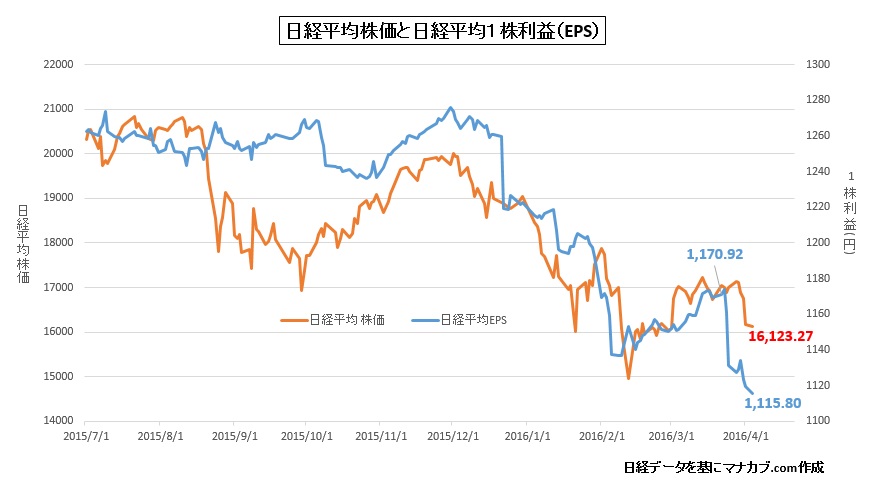

4月4日時点の日経平均採用銘柄の予想1株利益は1115.80円まで減少してきており、これが株安の要因となっています。

この1株利益の減少には足元の各商社の減損処理であったり、シャープの最終赤字などが織り込まれている数字になりますが、それにしても非常に悪く、減損を計上したにも関わらず利益の減少は止まらずジリ下げしていることが窺えます。

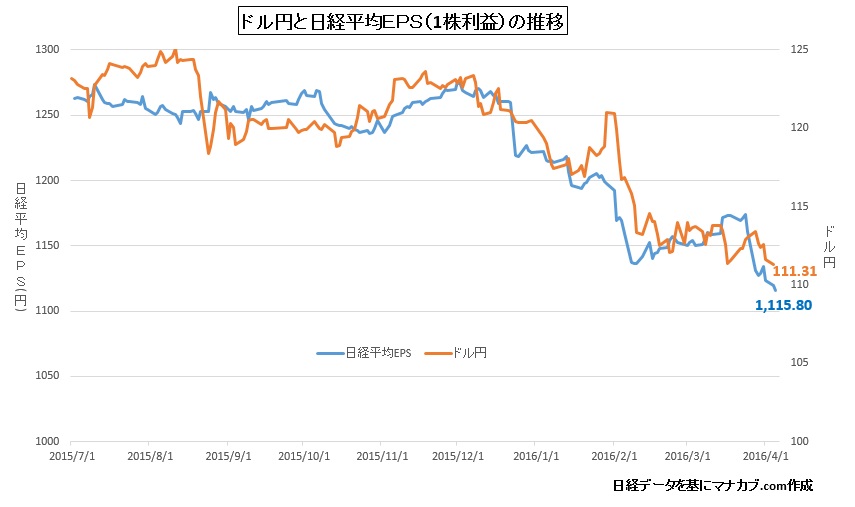

この要因は円高にあります。

上図はドル円と予想1株利益の推移ですが、為替が円高になれば利益が減少する相関関係が生まれていることが分かります。

これまでは円安が輸出企業の利益の源泉となっていたものが、円高になってしまっていることで現状としては為替が外需の味方ではなく敵になっているということを示していることが窺えるでしょう。

これまでもレポートで述べてきたようにアベノミクスで株価が上昇した要因は量的緩和によりお金を刷りまくったことで円の価値が下がり、円安になったことで輸出関連企業を中心に業績が回復することで株高が起きました。

しかし足元では日銀の国債保有残高は全体の35%程度まで上りこれ以上の国債買い入れには限界が来るであろうという懸念と3/29にFRB議長のイエレンさんが「年4回の利上げペースを2回に緩める」と発言したことがドル売りに繋がり、これも重なって足元の円高要因になっているわけです。

日銀頼みによる金融政策を主軸とした景気対策はこの先懸念材料と考えており、例えば追加緩和で国債の買い入れ額を今の年間80兆円から100兆円、120兆円と買い入れ額を増額すればするほど日銀の国債保有スピードは増していき、限界がより早期に訪れるということになります。

これが日銀の思惑と逆の作用としてマーケットに捉えられれば、追加緩和を発動するたびに限界説懸念の方をマーケットは懸念してリスクオフの株安を招きかねないと思っています。

◆為替頼みの脆い株高政策は外国人投資家の格好のトレード材料

円安頼みの株高は裏を返せば円高株安であり、この脆い金融政策による相場のボラティリティは外国人投資家にとって格好のトレード材料になっています。

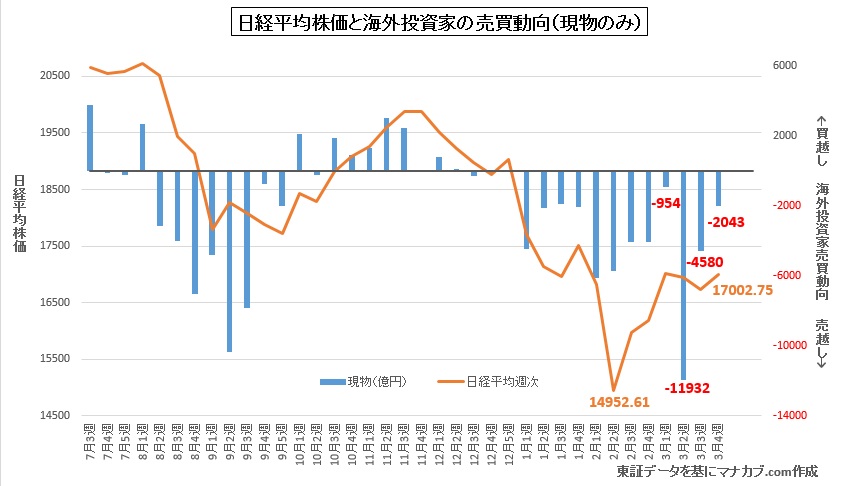

海外勢の売買動向をみると、今年に入り12週連続の売り越しとなっており、金額でみると5兆円の売り越しなのです。

先物との合計で見ても5.1兆円ということを考えるとこの売りは現物株を主体とした実需の売りであり、外国人投資家が日本株に対する見方を変えてきたと考えて良いと思います。

年間で見れば

2013年には15.1兆円の買い越し

2014年は8526億円の買い越し

2015年は3258億円の売り越し

と力強い買いの勢いはアベノミクス元年のみで、その後買いの勢いはシュリンクしていることが分かります。

これはアベノミクスに対して時間を追うごとに懐疑的な見方をしてきているということでもあり、日本の政策を否定する売買結果とも捉えることができるでしょう。

この海外勢の実需の売りが落ち着かないことには日経平均の低空飛行はしばらく継続するものと思われます。

マクロファンダメンタルズから見通しを立てれば、米国は利上げペースを緩めたものの長期的な目線ではドル高の方向性は変わらないのですが、ペースを緩めたことによって短期的にはドル安円高のトレンドが継続、今月半ばにはOPEC加盟国を主体とした増産凍結の協議が開かれますがこれも経済制裁が解除となった増産を渇望するイランが合意してくれるかどうか雲行きは怪しく最終的には実需の改善が原油価格上昇には必要不可欠です。

しかし、OECDやIMFなどは今年の世界経済の見通しを下方修正しまくっていますし、需要が増えてくるにはまだまだしばらく時間がかかるものと思われます。

原油価格が低迷を続ければ米国のインフレ率は低下にとどまり、利上げのペースは鈍化したままとなります。

そうなれば、ドル安円高のトレンドが転換するのは難しいと言っていいでしょう。

原油価格低迷(1バレル=20~40ドル)→米国インフレ率低下→利上げペース鈍化→ドル売り円買い→日本株の重石

◆伊勢志摩サミット前の真水の財政出動が日本株上昇のカギ

現在ざっくりとですが1ドル円高に振れると1株利益は15円~20円程度

減少しています。 本日ドル円は110円台半ばまで円高が進行しましたが、さらに下落してあと5円程度の円高(1ドル=105円)に振れれ

ば1株利益は1000円近くまで減少することになります。 仮に1000円と考えてPER15倍として日経平均株価を逆算す

ると15000円、PER14倍まで売り込まれれば14000円も視野に入ってくる ことを考えておいても良いでしょう。 しかし、これはあくまでも相場、

マーケットにすべてをゆだねた場合の仮説であって、先月下旬に16年度の予算が成立しましたが、 過去最大の96.7兆円となり、 この予算についても安倍さんは前倒し契約が可能な公共事業などの8割程度を上半期(4~9月)に執行する方針を表明しています。 また、安倍政権では

新アベノミクス3本の矢で示されている名目GDP600兆円の実 現に向けた道筋を5月の伊勢志摩サミットまでに示したいとの考えを明 らかにしていることから、サミット前までに財政出動による8~ 10兆円規模の真水(政府が直接負担する財政支出) による経済対策が出る可能性が高くなってきました。 このインパクトある財政出動による緊急経済対策が政府から発表されたときが日本株反発のタイミングになって

くると思われます。 もちろん、上記の効果は一過性にしか過ぎないため、

長期的視点にたった景気浮揚のレール敷きも併せて必要になります。これが外国人投資家にもう一度振り向いてもらう

「バイ・マイ・アベノミクス・リターンズ」になってくるでしょう。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約