-

◆下げ止まぬ日本株、目先上昇の契機は3つの材料

2016.04.11 日米相場概況 -

こんにちは、株の学校 マナカブ.com講師の中山です。

先週末の米国市場は35ドル高の小幅反発で17576ドルとなり

ました。 米国では今晩よりアルミ大手アルコアを皮切りに決算発表が本格化

してきます。 ただ、原油安の影響で多くの米国企業の業績は5~10%

の減益を見込んでおり、これが目先の相場の重石につながる可能性があるとみています。 足元の米国株は日本株と違って堅調な上昇を見せていますが、

企業業績に陰りが改めてみられるとFRBが予定している年2回の利上げも1 回に減らされるのでは?という思惑も台頭し、 ドル売り円買いに拍車をかける可能性もあるでしょう。 逆に、

市場が想定しているほど業績の下振れが少なければ利上げ期待の台 頭からドル買い円売りの巻き戻しが起こり、 足元110円を割り込んでいるドル円相場も円安方向に動く可能性もあります。 株価というものは、

その企業が将来稼ぐ利益の割引率が現在価値として今の価格に反映しているものであり、円高が進行していけば、 特に輸出関連株の将来の利益は減少(するであろうという思惑)し、 現在価値に割り引いたときに割高となってしまうため、適正な水準に回帰しようとして売られるのです。

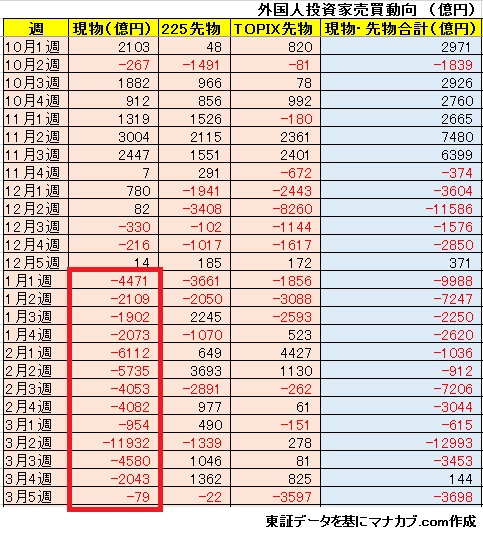

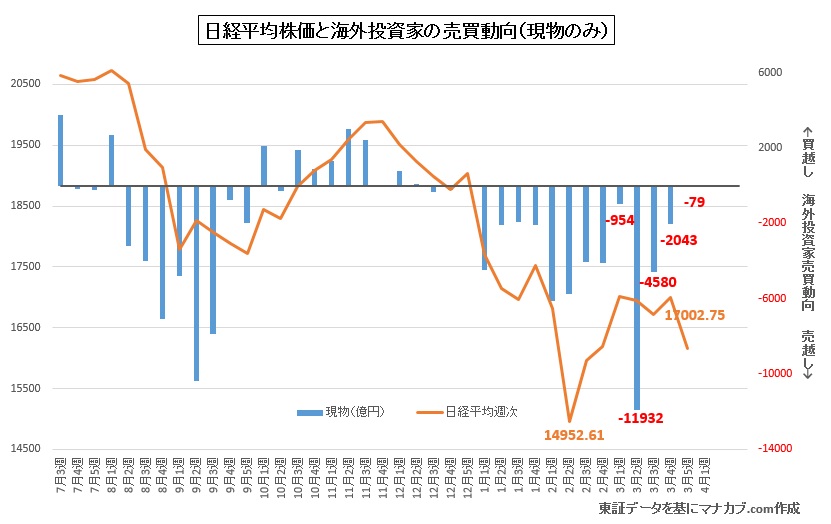

上図の海外勢の売買動向をみても今年に入り13週連続の売り越し

で金額で見れば現物株の売りだけで5兆円を超える規模で売っています。 現物が売られているということは実需の売りなわけですから、日本株に対して 三下り半を突き付けられたと言っても過言ではありません。

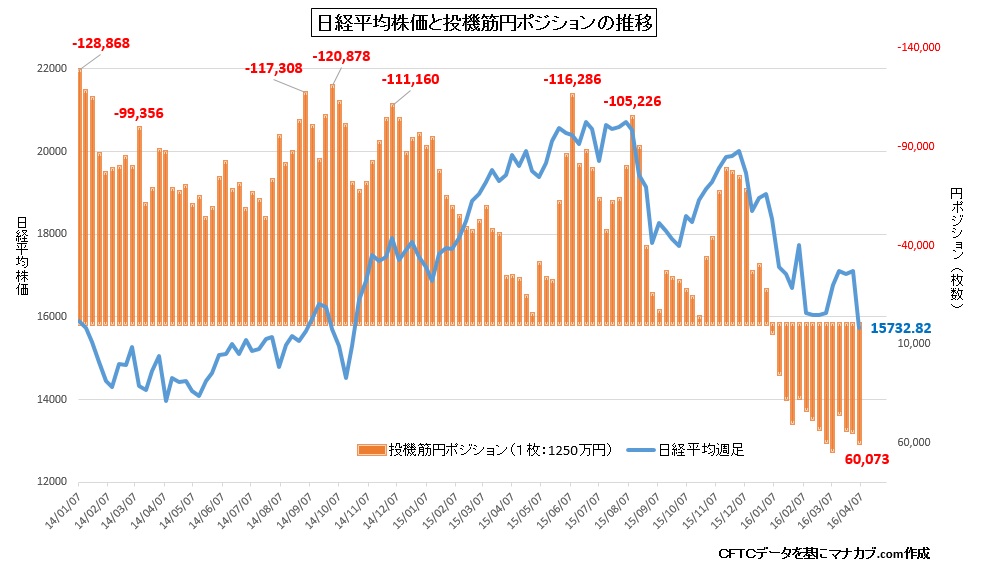

上図は短期筋のドル円のポジションですが、足元では円ポジションを60,000枚に積み上げています。

投機筋のヘッジファンドたちもアメリカが利

上げペースを緩めたことでこれを材料としたドル売り円買いの圧を強めてきており、 今年に入って円買いが強まったのが上記の円ポジションの動向を見ても分かります。 この円高が重石となって、

日経平均採用銘柄の予想1株利益は現在もなお下落を続けており、本日の日経平均の予想1株利益はついに1099.94円まで減少してきています。 ◆株式益利回りも再び7%まで急騰、しかし、、、

日経平均のPERも先週4/7(木)時点で14.

11倍まで低下してきており、PERの逆数(1/PER)で算出される益利回りは7%を超えました。 金利と比較すると株式は7%

ですから非常に魅力的な水準に入ってきています。 ただ足元の予想1株利益がこの先も円高が悪影響して減少する可能性があることを示唆して下落していることを考えると近視眼的に今の益利回りだけで捉えてしまうとミスリー

ドすることになってしまいます。 例:

15500円(日経平均)÷1115円(1株利益)=13.9倍(PER)

益利回りは7.19%この予想1株利益が減少すれば

15500円(日経平均)÷1000円(1株利益)=15.5倍(PER)

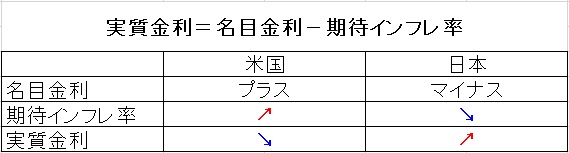

上記になった場合の益利回りは6.45%と益利回りも当然ながら減少することになります。 ◆日米実質金利差でみれば、むしろ日本の方が金利高

米国の利上げペースの鈍化により、

名目金利から期待インフレ率を差し引いた実質金利の日米の差は縮小してきており、これがドルの魅力を落とし、 円買いの動きに拍車をかけています。 為替相場というのは金利差でメインは動きますが、

このところの為替の動きに影響を与えているのは名目金利(政策上の金利)ではなく、 そこからインフレ率を差し引いた実質金利で動いています。

金融政策でみれば日本はマイナス金利導入、

米国は利上げで方向性はまったく違うため名目金利差は拡大していますが、米国が期待インフレ率は上昇している中、今回利上げを遅らせたことで名目金利が上昇しなかったため、 インフレ率を差し引いた実質金利は低下し、日米金利差が縮小したことがドル売り円高の最大の要因です。 例

日本:名目金利(マイナス0.1%)-インフレ率(マイナス0.2%)=実質金利はプラス0.1%米国:名目金利(プラス1.5%)-インフレ率(プラス2%)=

実質金利はマイナス0.5% 実質金利も名目金利と同様に、

金利が高いほうに通貨高は傾きますので米国がこのまましばらく名目金利を据え置いて、 インフレ率が上昇していくようなことになれば、米国の実質金利のマイナス幅は拡大していき、結果として日米金利差も拡大し、 円高圧力が継続することになります。 この方向性はしばらく続く可能性が高く、これが広く敷衍(

ふえん)していけばドル円は105円を割り込むことも時間の問題になってくるものと みています。 そうなればこの円高圧力は当然輸出関連企業の業績に打撃を与える

ことになってしまいますので、今期の企業業績は減益になってくるところも多々見られるようになって くるでしょう。 4/1に発表された日銀短観記載の大企業・

製造業の想定レートは2016年度で117.46円とかなり甘い見通しを立てていますので、 この想定レートの見直しが入り、それに併せて企業業績の下方修正という流れになってくるでしょう。 そのため、しばらく外需依存の高い企業の物色は控えて、

内需においても総務省発表の家計調査を見れば全世帯消費支出は2月はやや回復基 調に入っていますが、今年の1月以前でみると5か月連続のマイナスとまだ強いとは言え ません。

参照:http://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_ mr.pdf 個人消費でいえばしばらく動向を見極める必要もあるため、

高級志向関連の銘柄の物色もやや危険かとみています。 これだけ急激にドル売りによる円高が進行していますので、今週、

ワシントンで開かれるG20=20の国と地域の財務相・ 中央銀行総裁会議への注目が高まりそうです。 しかし、

押せば戻るのもまた株の値動きで目先日本株浮上のきっかけとなる 材料は

・伊勢志摩サミットに向けて消費増税延期をお題目とした衆院解散と 10兆円規模の真水の緊急経済対策 ・今月27.28日予定の日銀金融政策決定会合での追加緩和(

年80兆円の国債買い入れのこれ以上の増額は時限爆弾のタイムを短くするような諸刃の剣であ るため、株価へのテコ入れをメインターゲットとしたETFなどの株式買い入れの増 額緩和策) ・米国企業の市場予想を上回る好決算によるドル円の是正

この3つです。今週は中国の経済指標も多く発表されますので中国株の動向を横目

に見ながらの展開も考えておく必要があるでしょう。 足元では堅調な経済指標が出ていて比較的落ち着いた動きをしてい

る中国株ですが、13日発表の3月の貿易収支はやや気を付けておくべきでしょう。 ◆2月貿易収支

(中) 2月 貿易収支(米ドル) 1月結果:632.9億ドル 2月予想:510.0億ドル 2月結果:325.9億ドル

(中) 2月 貿易収支(人民元) 1月結果:4062.0億元 2月予想:3410.0億元 2月結果:2095.0億元3/

8に発表された2月の中国貿易収支はかなり悪化しましたのでこれ をきっかけにこの日は日本株に影響を与え円高、株安が進みました。 今回も予想を下回るような内容になれば流動性の悪い中国株より流

動性の高い日本株を標的とした短期筋による売りが出てくる可能性もあります。

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約