-

◆阿弥陀(相場)の光も銭次第

2016.04.27 -

こんにちは、株の学校 マナカブ.com講師の中山です。

早いもので4月相場も佳境に入り、今週末から日本ではG.Wで相場も休場が多くなります。

きのうの米国株式市場は、決算発表、経済指標、FOMC、

原油価格と4つの材料に振らされる展開となりました。 まず、決算発表についてですが、

化学大手デュポンの決算が市場予想を上回り、通期の利益見通しを引き上げたことで、上昇し相場を押し上げ。 増収増益決算の発表と同時に人員削減計画を発表した高級皮革製品

のコーチも大幅高。 決算が大幅増収となり、

通期見通しを上方修正した防衛大手のロッキード・マーチンが買われ、 ボーイングやレイセオンなどにも買いが波及しました。 また原油高を手掛かりにコノコ・フィリップスやアナダルコ・

ペトロリアムなどエネルギー関連株の上昇の後押しとなりました。 一方、引け後に発表されたアップルの1-3月期決算は、

主力のiphoneが2007年の発売以来、初めて販売が減少し、 その販売台数は1年前に比べ16%マイナスとなったほか、ipadも19%減少、純利益も22%減りました。 アップルの決算を受けて、iphone部品を提供している日本の個別銘柄にも影響し、売りが出ていました。

◆米国の消費伸び悩む

生活必需品である日用品大手のP&

Gの決算も振るわなかったことや、きのう発表された消費者の景気の良し悪しを図る4月の消費者信頼感指数が事前予想および前月比を下回った内容となったことを考えると、 個人の消費に対する姿勢は強いとは言えず、米国のGDPの7割を占める個人消費が伸びなければ景気浮揚は難しくなります。 この背景にあるのは、

先日メルマガでもお伝えしているように米国の雇用は改善傾向にあるのですが、問題はその中身にあるのです。 雇用者数は増えていても、その大半はパートタイム労働者であり、

経営者はコストの低い労働者を雇っているため、 平均時給の伸びが鈍化しており、これが消費に結びついていないものと思われます。 3月の雇用統計では、パートタイム労働者の数は612.3万人まで増えており、これはサブプライムショック前の2006年12月の418.7万人を大きく上回る水準にあります。

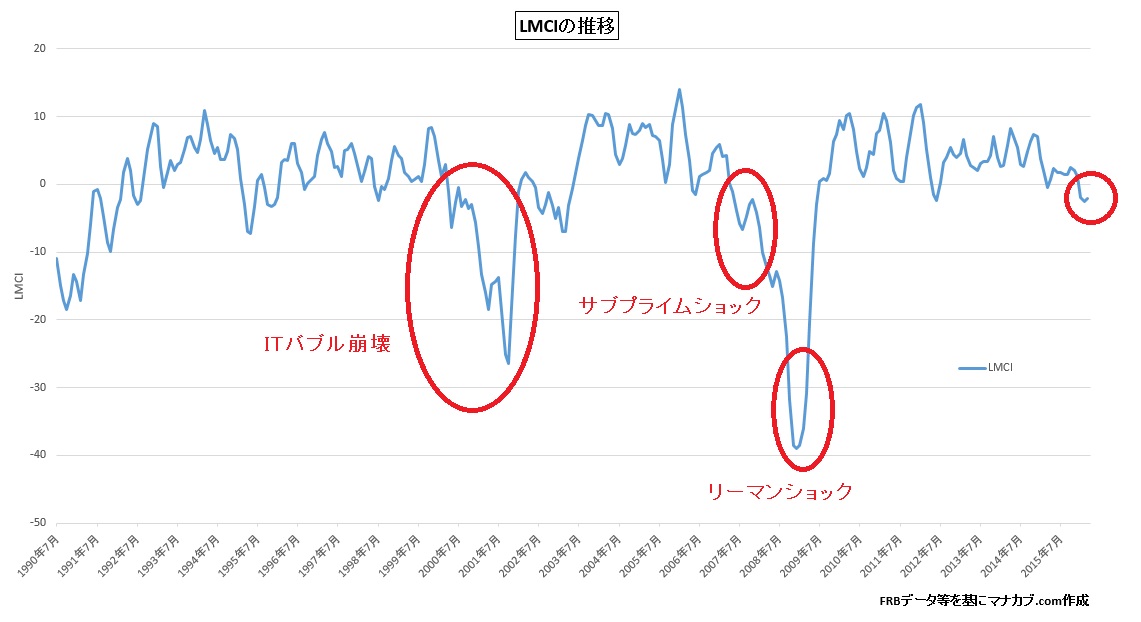

そのため、雇用統計だけではなく、LMCI(労働市場情勢指数)

を併せてチェックする必要があります。

こちらのLMCIはFRBが公表する米国の労働市場の情勢を示す指数で、失業率や労働参加率、臨時雇用者数、平均時給、 求人倍率や離職率など19の雇用関連の指標をもとに算出される指数で、 米国の労働市場の情勢をより詳しく表すことを目的にFRBによって新たに開発された指数です。

0を境に上回っていれば労働環境は好調、

逆に下回っていれば低下傾向にあることを意味し、3月の結果は▲2. 1と今年に入り、足元では3ヵ月連続でマイナスとなっています。 かつての株安のきっかけとなった2000年のITバブル崩壊、2007年のサブプライムショック、次いで2008年のリーマンブラザーズ破たんによるリーマンショックのときもこのLMCIはきれいに下落に転じる動きとなっていることが分かるように、リセッション(景気後退)入りすることも把握することが出来ます。

◆今晩のFOMCで追加利上げは99.9%ない

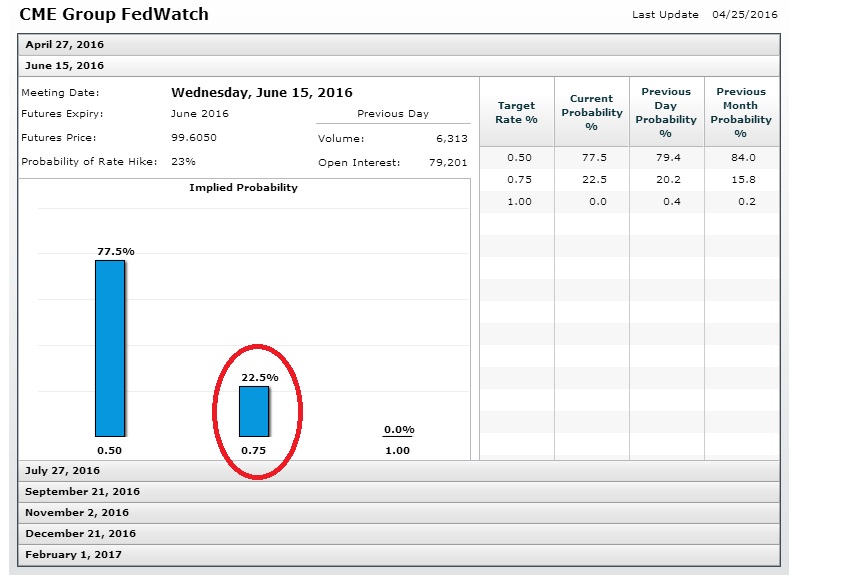

これはFRBが利上げに関して重要視している指標の一つですので

、足元の低調な結果を考えるときのうから行われているFOMCでの4月利上げは3月29日に行われたイエレンさんの会見でもハト派(利上げに慎重)的な発言からも垣間見れたことから、 まず99.9%ないでしょう。 CME(シカゴマーカンタイル取引所)が発表する4/25時点での6月利上げ確率は22.5%と6月でさえも低水準です。(現在の短期金利は0.50%)

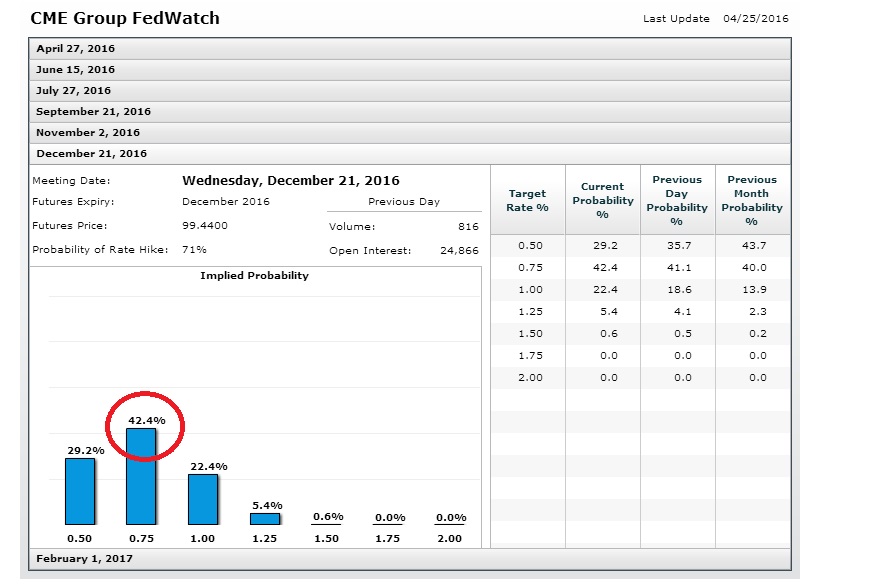

さらに、12月でみれば多少その確率は上がるもののそれでも42.4%とこれでも50%すらありません。

6月も仮に労働環境が改善されなければ、延びる可能性があり、

ドル売り圧力としてはたらいてくるため相対的に円が買われやすい展開となり、 日本株にとっては重石になってくると思われます。 ◆原油価格の落ち着きはマーケットにはプラス、実体経済にはマイナス

原油価格が40ドル台で安定的に推移し始めていることを考えると

物価上昇、つまりインフレ率は上がりますが、先にも述べたようにパートタイム労働者ばかりが増えてしまい、賃金が上がらず物価だけが上昇してしまえばこれもまた消費を冷やすことになってしまいます。 市場予想では、

米国企業の業績は足元は悪いものの今年の下期になれば改善してく るという見方がなされているため、 いま発表されている決算が多少悪くても株価は堅調さを維持しています。 しかしながら雇用の質、

平均時給の伸びが改善されなければ下期は市場関係者が描いている青写真にはならず、 予想を下方修正せざるを得なくなるため、 LMCIの数値改善は非常に重要なポイントとなってくるでしょう 。 これが改善されれば利上げに前向きな見方が再び出てくるため、

ドル買い円売りの流れが起こり、日本株にとっても好材料となってくるでしょう。 市場では今晩のFOMCよりも注目は明日の日銀金融政策決定会合に注目しています。

◆阿弥陀(相場)の光も銭次第

明日の日銀金融政策決定会合を控え、本日は買い方、

売り方ともにポジションのダウンサイジングが起きていましたので、日経平均は62円の小幅安という展開でした。 市場では今回の会合での追加緩和の有無に対しての見方が完全に分

かれています。 ①円高が最悪期を脱していることや、

これ以上の緩和策は限界論を想起させるものになるため行う必要がない ②ここでやらなければ再び株安トレンドに回帰してしまう

この2つの見方に分かれています。

私見では先週金曜日に日銀の側近者からのリークで日銀が民間の金融機関へ

の貸し出す際の金利もマイナスにするという話が出ていましたので、 これを考えると何らかの緩和策が出てくるものとみています。

その内容は「マイナス金利付き量的質的緩和」になってくるとみています。 今回の会合でのマイナス金利導入というものは、1/29に行った当座預金の超過準備に対しての付利引き下げ(現行のマイナス金利)ではなく、上記の貸出金利に対してマイナス金利を付加して銀行への負担を軽減させるというものです。

これに加えて、量的緩和はこれまでと同様に現在年間80兆円ベースで買っている

国債の増額(これはやり過ぎると現在の国債を早期に食うことになるのでネガティブ要 因) そしてメインは、質的緩和である現在年間3.

3兆円ベースで買っている株式などの資産買い入れの増額になってくるとみています。 問題は、

質的緩和のボリュームが相場を上にも下にも振らさせる展開になってくるものと思われ、5兆円程度であれば失望、現行の 倍の6兆円以上で市場の期待に応えられるのかなとみています。 「阿弥陀の光も銭次第」ということわざがありますが、今の相場環境はまさにこれと同じであり、相場の命運を握っているのは日銀の緩和策次第ということです。

もうこればかりは出たとこ勝負で出てみないことには分かりません。

個人投資家の皆さんは明日のお昼ごろに日銀のHPを確認してもらえればと思います。 本日より、3月決算企業の本決算が本格化してきます。

本日だけでも142社が決算発表を予定しており、すでに発表している企業の決算内容をざっと確認してみたところ、やはり為替に大きく影響される輸出関連の大型株は足元の円高不安により今期減益見通しのところが散見されています。

対して、内需中心の中小型株は比較的今期の見通しも堅調です。

今後の戦略にも大きく関わってくるものと思いますので、各企業の決算、次期見通しは要注目です。

株式投資とは「お金の転職活動」です。

自分の仕事はなかなか替えることが出来ませんが、自分の資産は儲かっている業界にワンストップで転職させることが可能です。

個人投資家の皆様にとってより良い転職活動になれますよう。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約