-

◆損小利大が嫌いな理由 チャートだけで売買して連敗する個人投資家へ

2016.07.05 -

こんにちは、株の学校 マナカブ.com講師の中山です。

6/24の歴史的な国民投票からはや1週間が過ぎ、マーケットも落ち着きを取り戻しはじめ、日経平均株価は27日の月曜日からきのう7/4まで6営業日で6連騰となりました。

残念ながら7日目の本日106円安の15669円で連騰は止まってしまいましたが、想定していた通り、イギリスがEUから離脱を選んだとしても、まだ何も決まっていない、そもそもあくまでも国民投票で離脱が支持されただけで、具体的にEUを離脱するかも分からない今の状況で、世界中がリスクオフを継続していくことは考えにくいとお伝えしていたように、ブレグジットという理由での下落は一過性のものに終わりました。

投票前にポジションのダウンサイジングを行い下げたところはチャンスでありましたので、ここで果敢に仕込みに回られた方は短期で高パフォーマンスを上げられた方も多いと思います。

しかし、日経平均株価が6連騰したからと言って何でもかんでも買戻しが入っているかと言えばそうでもないのが相場です。

◆市場の注目点は金融政策へ

ブレグジットショックが過ぎた今、市場は再びマクロのファンダメンタルズを意識します。

当然ながら次の市場の注目点は各国の経済動向、そして金融政策です。

今月下旬にECB理事会、FOMC、日銀の金融政策決定会合と政策イベント盛りだくさんですが、ECBは今回のブレグジットの結果を受けて、経済成長が減速する懸念もありますので、追加緩和を検討してくるでしょう。

具体的な作としては資産買い入れ枠の増額、マイナス金利幅の拡大です。

これはドル高ユーロ安につながる一方、対円にしても円高圧力としてはたらいてきます。

これに対抗するために日銀も足元のドル円相場が102円割れ(7/5時点)していて、国見投票前からやや円高方向に傾いていますので、緩和策発動が意識されてきます。

これを受けて、マイナス金利幅拡大の可能性もあり、銀行、保険株はブレグジットショックからなかなか立ち直れない展開となっています。

銀行株連動型のETFも上図のように軟調な展開です。

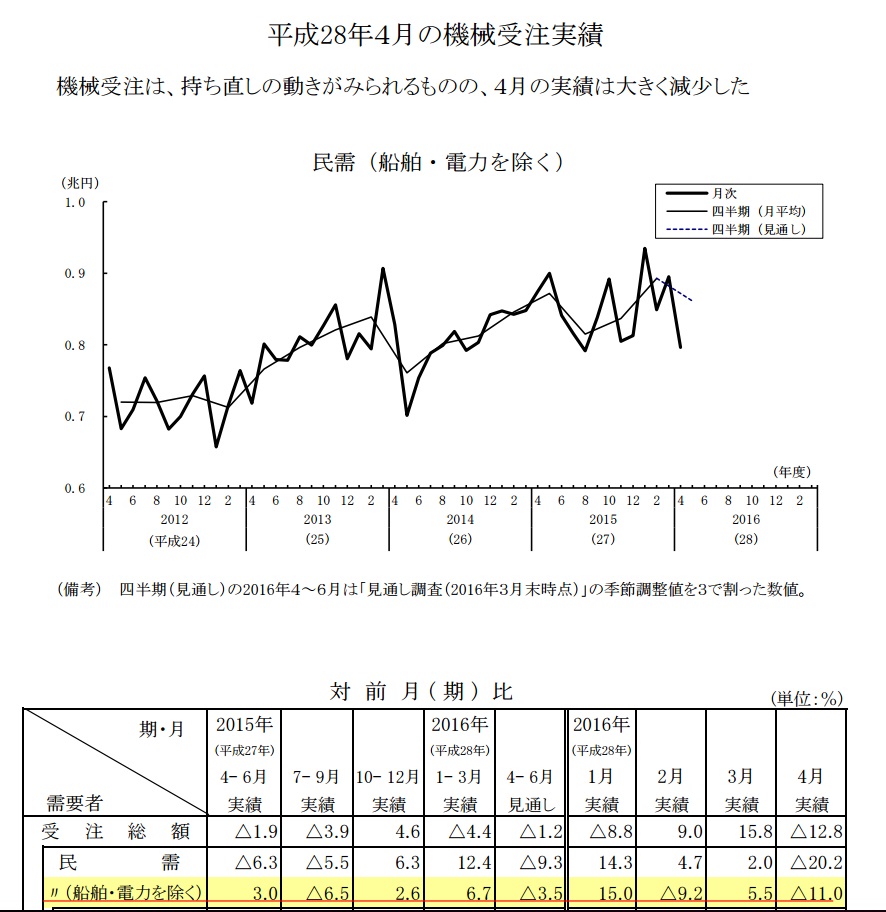

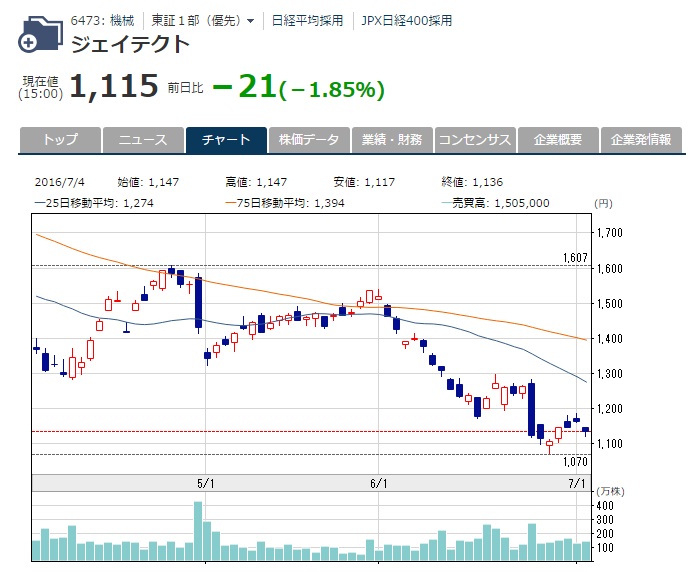

また、先月内閣府から発表された4月の機械受注統計が、大幅に悪化しました。

受注総額で前月比▲12.8%、民需(船舶・電力を除く)で▲11.0%です。

このファンダメンタルズの悪化が産業機械メーカー株価の押し下げ要因として重くのしかかっています。

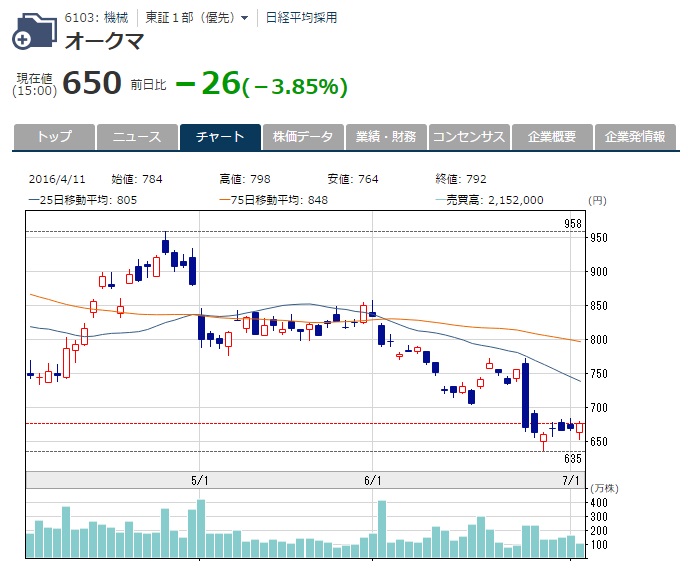

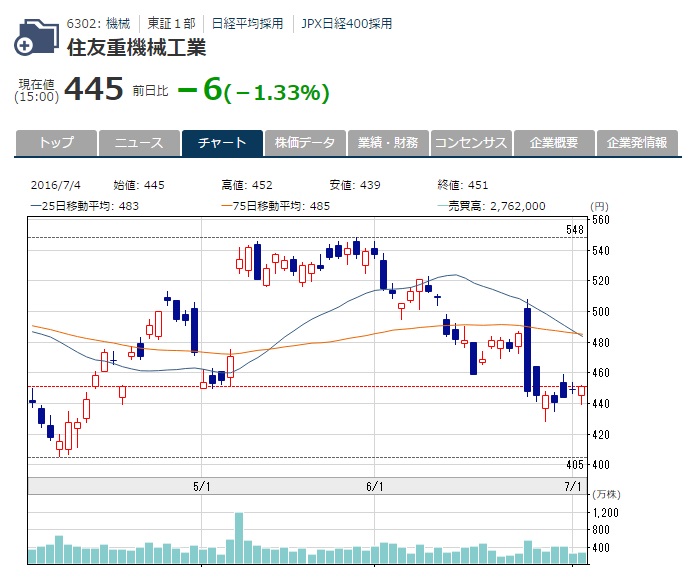

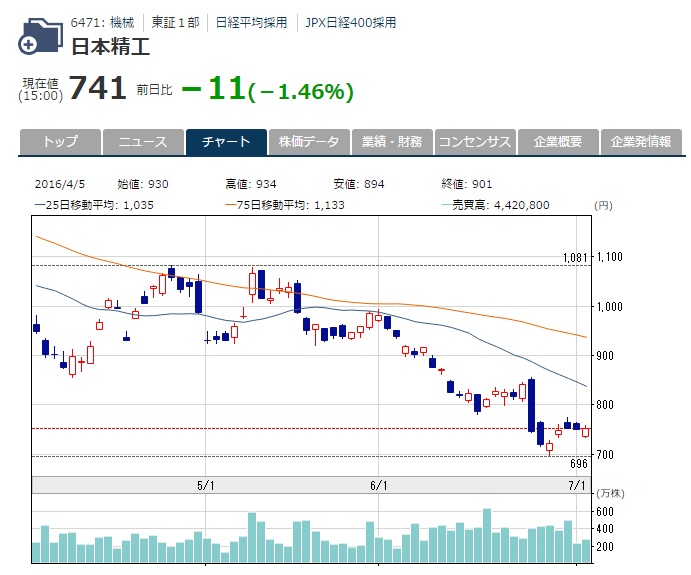

上図は、日経平均に採用の主要の産業機械メーカーですが、どこもブレグジット後の戻りは鈍く、いくら安いところを拾っていても大きな利益に結び付けることは難しい展開です。

しかし日経平均株価は6連騰していたわけですから、当然このような銘柄を横目にしっかりと上昇している銘柄もたくさんあるわけです。

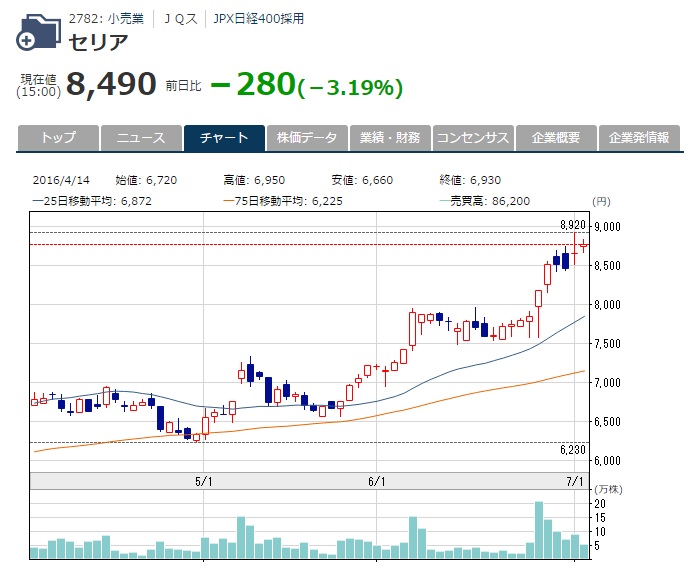

何が上がったのか?

特に強いのがデフレに強い銘柄ですね。

牛丼の吉野家

円高メリットのニトリ

格安衣料品のしまむら

100円ショップのセリア

回転寿司のカッパ・クリエイト

挙げていけばきりがありませんが、消費者が財布の紐を固くするときに利益が伸びるような銘柄が軒並み上昇となっていることが分かります。

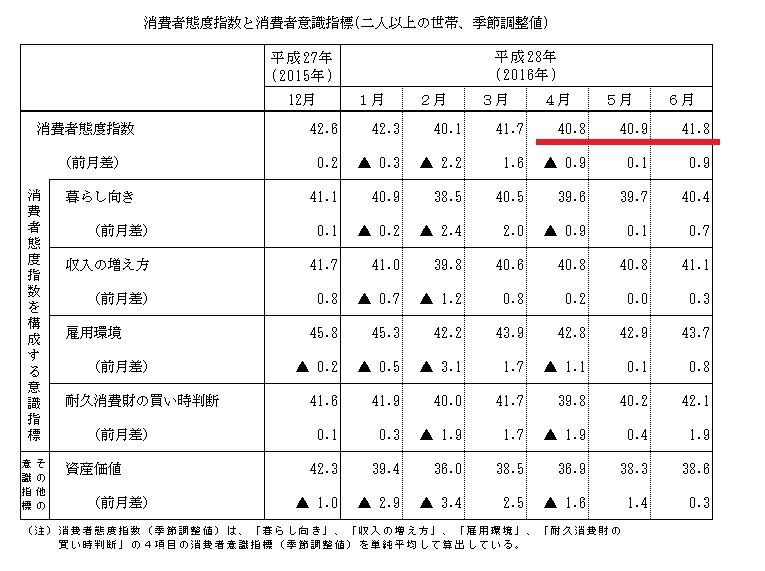

◆消費者態度指数は改善するものの物価上昇は期待薄

今月1日に内閣府から発表された6月の消費者態度指数は前月比で+0.9ポイント改善しました。

この背景には安倍政権が消費増税を再延期したことが影響しているものと思われます。

これだけを見ると、サイフの紐を固くする必要はなく、むしろ改善傾向にあるようにみえます。

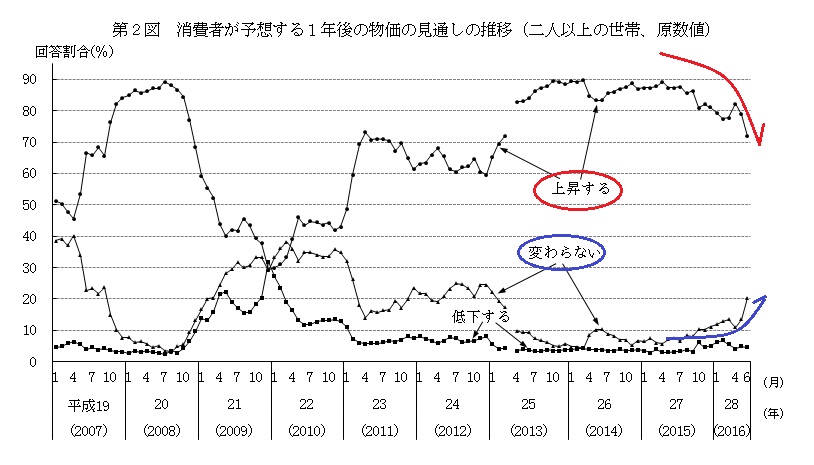

しかし、国民が予想する1年後の物価見通しは上昇すると回答した割合が5月78.9%だったものが、6月では71.8%と▲7.1%減少しており、これが消費にブレーキをかけている要因ということが示されています。

デフレ経済というのは物価の下落を示すわけですが、将来いまよりも物価が下がることを多くの人が見越してしまえば、消費の先送りが起きてしまい経済循環が悪化することになります。

企業サイドから見れば設備投資を控る材料になりますので、工場に置かれる産業機械、原動機メーカーは受注が減りますので株価は下落してしまいます。

一方で、デフレに強い企業の株は買われる動きになります。

これもいつかのブログで書いたことですが、日本が円高に苦しめられる理由は米国の利上げペースの鈍化や経常黒字もありますが、そもそもデフレ経済というところ日本特有の要因が円高にしてしまっている面も否めません。

物価が下がるということは、逆を言えばお金の価値が高いということです。

お金の価値が高い国の通貨というのは、強くなりやすくこれがそもそもの円高の要因となります。

円高を自国の力で為替介入などなしに是正していくには、期待インフレ率を上げて、実質金利を低下させていく必要があるわけです。

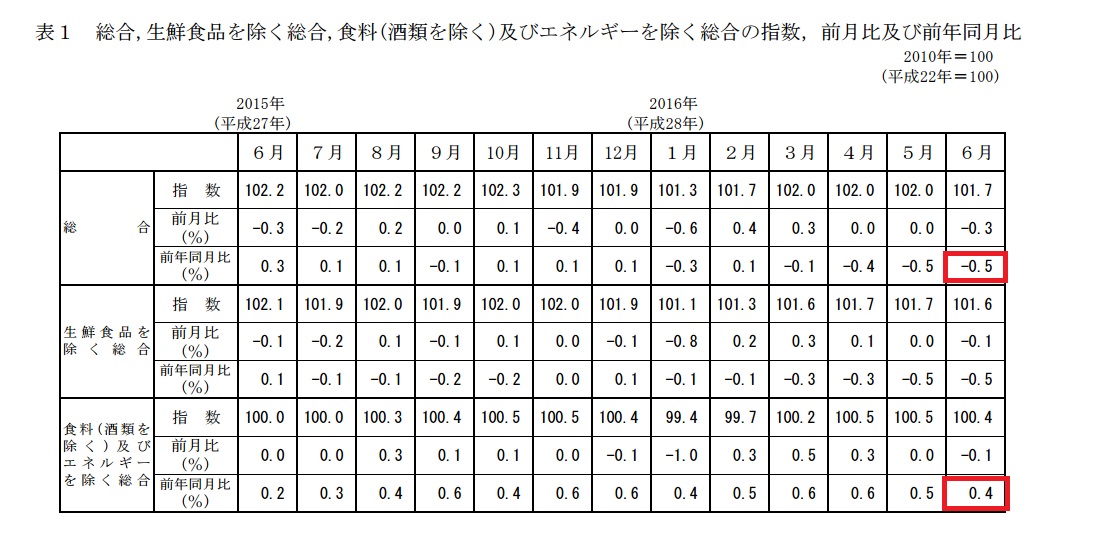

日銀は物価目標を2年で2%という目標を掲げて、2014年4月の「異次元の量的質的金融緩和」からすでに2年が経ちますが、いまだ日本の消費者物価は総合で▲0.5%(前年同月比)、食料およびエネルギーを除く総合でも0.4%(前年同月比)と2%には程遠い水準です。(東京都区部CPI)

このようなバッググラウンドを無視して多くの個人投資家はチャートだけで判断し、株をやるから負けるのです。

◆損小利大が嫌いな理由

大事な虎の子ですよ?

チャートだけで銘柄を選別しようなんて考え自体が間違っているわけです。

だからダマしにも遭いますし、出遅れるチャート分析で高値掴みになったりするわけです。

世の中に溢れている書籍の中にはチャートの本が腐るほど出回っていますが、果たしてその本を読んで株で利益を上げられるようになった人はどれほどいるでしょうか?

おそらく1割もいないんじゃないかと僕は思っています。

また、そのような

悪書本に十中八九書かれていることが「株は損小利大でやりましょう」という何処ぞの教祖の箴言にも似たアホな定説です。株は負けてもいいんです、ただ負ける額を小さくし、勝つときは大きく勝ちましょう。

そうすれば2勝8敗でも勝てるんですと。

果たしてこれを出来る人間がどれだけ個人投資家の中にいるでしょうか?

強靭なメンタルの持ち主でないと10回の取引の中で、8回の負けを2回の勝ちで取り返すパフォーマンスを叩き出せる人間はほとんどいないでしょう。

加えて僕がこの「損小利大」という言葉が嫌いな理由がもう一つあるんです。

損小利大なんてカッコいいように言ってますが、言い方を変えればこれって「数打ちゃ当たる」ですよね?

そんなのパチンコや競馬と何が違うんですか?と宣いたい。

個人投資家をカモにしたような表現せずに正々堂々と数打ちゃ当たると書けば僕もこんなに文句を言うようなことはありません。

別に損小利大なんてギャンブル的手法でやらなくても勝率を上げて取引するやり方なんていくらでもあるわけです。

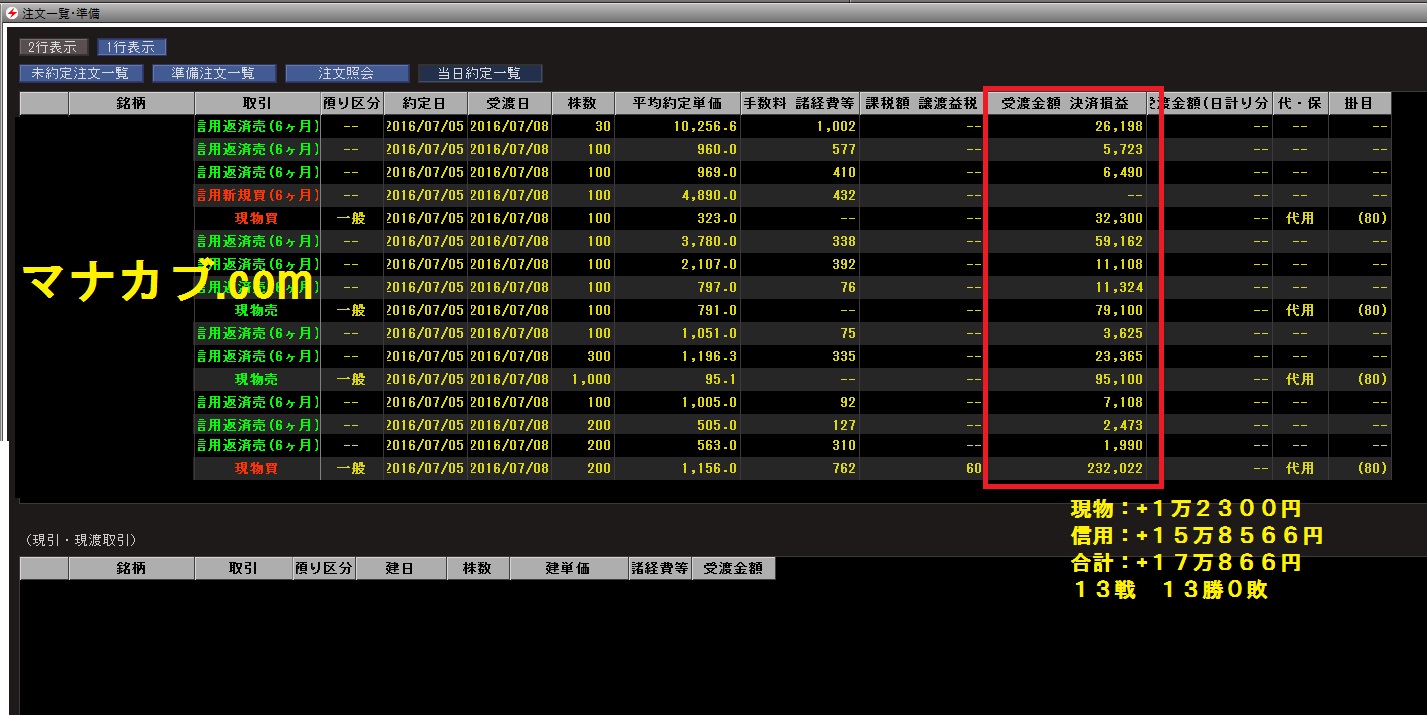

上図は本日の僕の取引実績です。10銘柄以上の売買を行いましたが、1つも負け取引はありません。

長々と書きましたが、詰まるところ言いたいことは「チャートだけで勝てれば世話ないわ」ってことですよ。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約