-

◆金融正常化に動き出した日銀

2016.09.21 -

こんにちは、株の学校 マナカブ.com講師の中山です。

人々の消費を喚起させるには、2つしかない。

・可処分所得が増える

・将来的な物価の上昇

です。

本日、日銀金融政策決定会合の結果が出ましたが、その内容は金融緩和強化のための新しい枠組みとして「長短金利操作付き量的・質的金融緩和」というものです。

内容を確認すると、大枠の方向性は変わっていません。

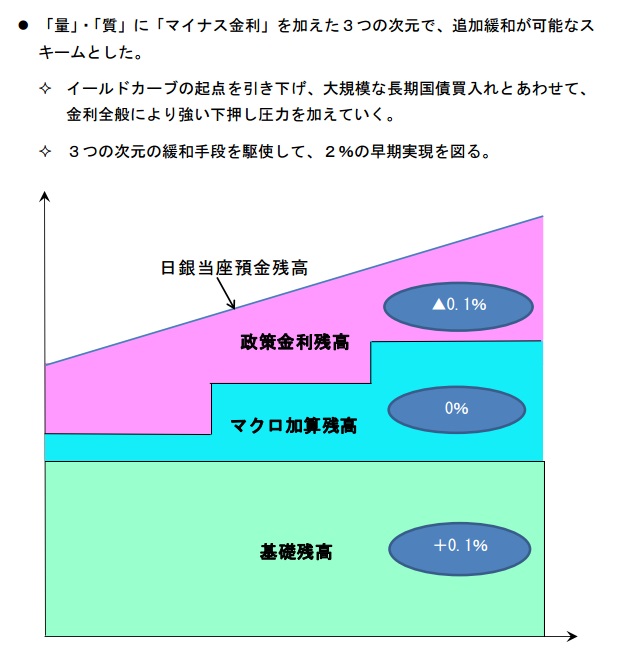

短期金利は現状のまま日銀当座預金のうち政策金利残高に▲0.1のマイナス金利を導入は継続。

そして、10年債利回りが概ねゼロ%程度で推移するように年間80兆円ベースの国債買入で調整していく

というものです。

ポイントは、日銀の金融政策というものは普通であれば短期金利を操作して経済に影響を及していくものですが、今回は長期金利を国債購入の買い方によって影響を与えるものというのが変更点です。

具体的に言えば、むやみやたらに年間80兆円の国債を買うと施策したばかりに債券バブルが起こり、長期の国債利回りがマイナスになってしまっていてこれが消費に悪影響を及ぼす可能性がある(後述)ため、今後は日銀が指定する利回りにならないと国債を買わない(指値オペ)を導入するというものです。

今回の日銀の金融政策は、長期金利を正常化させ将来的な物価上昇に訴求していくものになります。

(なるならないは別として)2013年4月から始まった黒田日銀による量的質的金融緩和は国債を買い、マネタリーベースを増やし市中のお金を増やし、期待インフレ率を上げて、景気刺激を起こすものでした。

しかし残念ながら日銀が国債購入によって民間金融機関に吐き出された、お金は90年代初頭に起こったバブル崩壊後の長きにわたるデフレマインドが資金循環を呼び起せずに市中に流れることなく、親分の日銀当座預金に還流することになりました。

これに怒った日銀は今年の1月の日銀会合で日銀当座預金の中の政策金利残高に▲0.1%のマイナス金利を導入し、民間金融機関から日銀への資金の流れを断ち切ろうと動くことになります。

このマイナス金利導入により短期金利の低下を促すことはできましたが、それ以前からスタートした大量の国債購入により債券価格は上昇、長期金利も低下し、短期金利のみならず日本の国債は長期10年物でも金利がマイナスになるほどに低下しました。

銀行や保険会社などの金融機関は株式よりも安全な国債で運用する比率が高いため、国債利回りが低下、むしろマイナスになれば利ザヤが稼げなくなり収益を圧迫してしまいます。

日銀に預けてもマイナス、債券で長期運用しても利回りがマイナスになるというこの負のファンダメンタルズによって銀行株や保険株がマイナス金利導入後から軒並み下落する展開となりました。

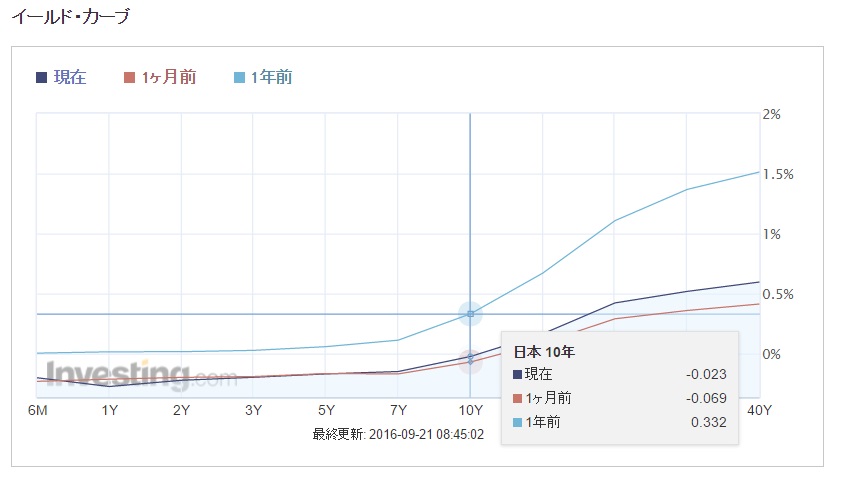

1年前では0.332%ついた10年債利回りも今では▲0.023%です。

これでは金融機関が運用難に陥ってしまいます。

比較的長期債の利回りが低下し始めたのがちょうどマイナス金利を導入した頃からになります。

つまり、短期の政策金利をマイナスにしたことで債券市場で決まる長期のイールドカーブ(利回り曲線)にも影響を及ぼし、長期債の金利低下を招いたということです。

◆日本は金利が下がると株価も下がるという特殊なお国柄

アベノミクスで安倍さんと日銀がタッグを組んでスタートした今回の量的質的金融緩和のそもそもの目標は、デフレからの脱却、インフレ目標を年平均2%上昇させていくというものです。

そのために量と質による金融緩和により、マネタリーベースを増やし、市中に出回るお金の量を増やして、それが設備投資や消費に流れることで、脱デフレ、物価安定を促すというものですが、そうはなっていないのが現状ですので日銀も政府も業を煮やしていたわけです。

アメリカはリーマンショック以降、量的緩和(QE1~3)を行ってきましたが、そこから景気が徐々に回復し今晩のFOMCでもそうですが、利上げをするかしないかの議論のところまで持ち直してきました。

金利が上昇すれば、リスクを冒してまで株式に傾倒する必要がないので下落傾向にあります。

逆に金利が低ければ預金しても増えないわけですから何とかしなきゃということで投資を行う人が増えます。

つまり教科書的に言えば、金利の上昇と株価は逆相関の関係にあります。

(金利↑:株式↓ 金利↓:株価↑)

しかしながら日本は?というとそういうことにもなっていないのが現状です。

これはTOPIXのチャートに10年債利回りを乗せたものです。

今年1月の日銀のマイナス金利導入以降、見事に債券利回りが低下するとパラレルに株も下落していることが分かります。

この背景は国債購入に加えてマイナス金利を行うということは、先ほどのイールドカーブで見れば短期金利も長期金利が低下することを意味します。

つまり、将来の金利がさらに低くなっていくということですから、日銀や政府が思い描いていた経済見通しとは逆方向に動き出しているということになります。

冒頭でも書いたように消費が増えるには将来的な物価上昇、つまり買い急がせる必要があるわけですが、物価でなくて金利に置き換えても同じことで将来金利が上がっていく期待ではなく、下がっていく期待の方が強ければ企業は今焦って借り入れをして設備投資をしなくても先延ばしにすればもっと低金利で借り入れを起こせると考えてしまいます。

低金利が恒常的に続くとなれば経済活性化どころか皆お金を使わなくなりますのでデフレに逆回転することになるのです。

これが日本における「金利」と「株式」がパラレルに連動するカラクリです。

今回のタイトルに「金融正常化に動き出した日銀」と書きましたが、今回の政策ではまさにここにメスを入れるものです。

この内容を受けて市場の反応はまずはポジティブだと捉えてくれたことで、長期金利は上昇、それと同時に日経平均も300円を超える上げ幅を記録し16800円を回復することになりました。

上図は4時間足の10年債利回りのチャートですが、本日の日銀会合の内容が出たとたんに金利は急上昇、一時利回りは0.00%までタッチしました。

今後の課題は、今回の政策内容によって長期金利が下がらずに上がっていくであろうことを国民にうまく敷衍させていくアナウンスメントが重要です。

「後で買おう」ではなく「今買っておかないと」という国民の消費マインドを喚起させることが出来れば、2%とはいかなくても原油安などの外的要因を包含した上での1%の物価上昇が持続達成出来ればまずは御の字でしょう。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約