-

◆長短金利操作付き量的質的金融緩和が為替、株式に与える影響

2016.10.12 -

こんにちは、株の学校 マナカブ.com講師の中山です。

先月、9月21日の日銀金融政策決定会合で、日銀は長短金利操作付き量的質的金融緩和を発表しました。

僕も当日にこれに関してブログを更新したわけですが、一部の読者の方から「読んでみたもののそれでも難しい」というご指摘をいただきました。

簡単に言えば、国債の買い過ぎで下押し圧力がかかってマイナスとなっている長期金利を0%近くで動くように国債の買い入れを操作して、マイナス金利によって押し下げられている短期金利との金利差を生み、イールドカーブを正常化させようというものです。(これでも難しいかもしれませんが)

通常イールドカーブ(利回り曲線)というものは、短期で貸借される場合の金利の方が低く、長期で貸借される金利の方がこの先どうなるか分からないというリスクプレミアムが乗っかるので高くないとおかしいわけですが、マイナス金利を導入したことによって金利の先安観が市場で台頭し、長期金利をも押し下げる要因になっていたのが現状です。

短期金利は政策金利と呼ばれ、日銀が決定権を持っているものですが、長期金利は債券市場で形成される債券価格によって利回りが変動していくものです。

そのため、これを国債の購入規模を操作して長期金利を0%前後で推移するようにしていくというのが今回の政策転換のポイントです。

国債が買われれば(債券価格の上昇)金利(利回り)は下がります。

逆に国債が売られれば、金利は上昇します。

現在は、日銀が量的緩和によって年間80兆円の国債を買っているため、長期金利は低下傾向にありますが、マイナス金利を導入したことによってこの長期金利の下押し圧力も強まりました。

そのため、現在のイールドカーブがフラット化しているところに今後は国債の買い方を調整しながら長期金利が0%程度に推移していくようにして、長短金利差をつけて金利の先安観をなくしていきたいというのが思惑です。

金利の先安観がなくなれば、企業も「今融資を受けた方が良い」という判断になり、資金需要を掘り起こせる材料になります。

◆長短金利操作付き量的質的金融緩和が為替に与える影響

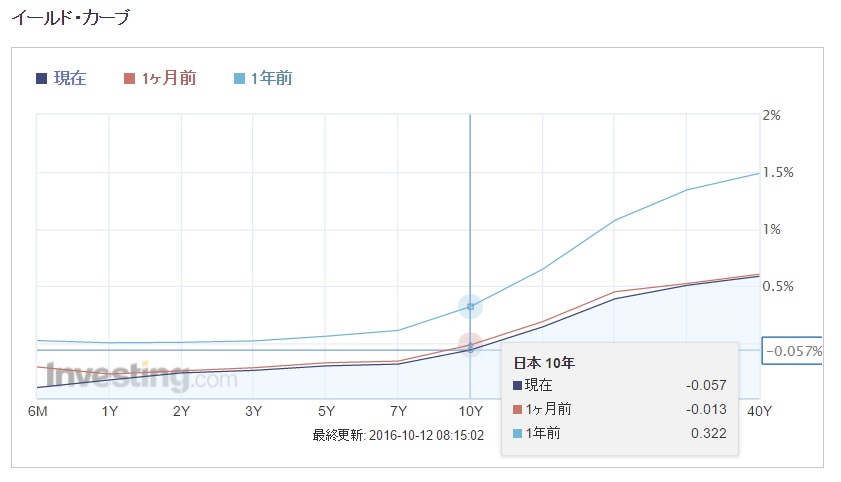

「国債の購入規模を操作して長期金利が0%になるようにしてイールドカーブを正常化させる」というのが日銀の目的ですが、上図のイールドカーブをみても分かるように現在10年債利回りはマイナス圏にありますので、これを0%近傍にもっていくには、国債の購入額を基本的には減らすということになります。

また、マイナスから0%にもっていくということは当然長期金利はこれ以上下がらないだろうというバイアスが市場にかかります。

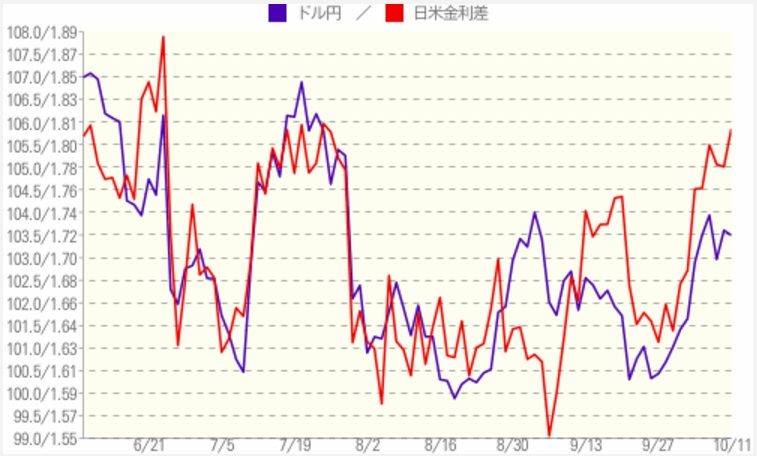

米国が利上げに慎重姿勢になれば日米の金利差が縮小してしまい、ドル売り、円買いの圧力としてはたらいてくるため、円高の重石となります。

上図を見てもらえれば分かるように、日米の金利差が拡大する局面では円安が進行し、足元のように縮小する場面では円高の重石となっていることが分かると思います。

9月下旬にドル円相場が101円台で推移していたものが、足元の米国の経済指標の改善を受けて利上げへの観測が高まったことで日米金利差が拡大し、ドル高円安に動く展開になったわけです。

日銀が長期金利(10年債利回り)を0%程度で推移するように国債の購入規模を調整する以上、米国の利上げがドル円相場のカギを益々握ることになります。

◆長短金利操作付き量的質的金融緩和が株式に与える影響

長短金利操作付き量的質的金融緩和が株式に与える影響としては、限定的です。

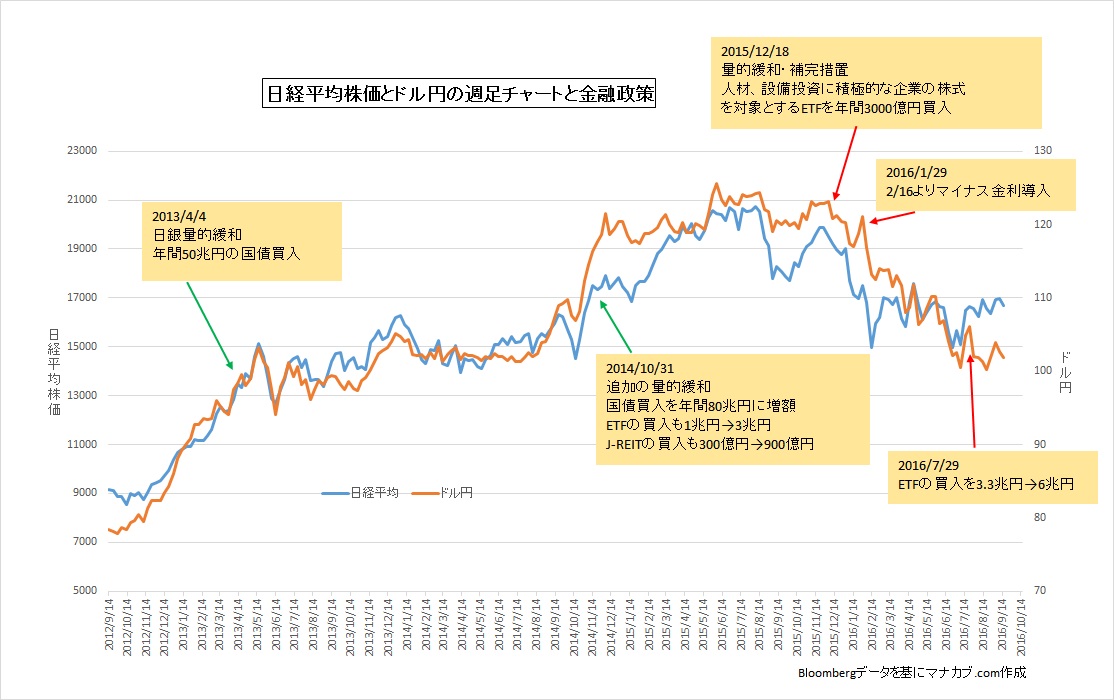

上図は日経平均とドル円相場、そしてアベノミクススタート以降の金融政策動向についてです。

日本株というのはアベノミクスがスタートして以降、為替とは一蓮托生であることが分かるかと思います。

円高株安、円安株高の連立方程式から考えると、米国が利上げに前向きな動きになって日米の金利差が拡大していかないと円安には振れにくい展開が考えられます。

次の米国の利上げのターゲットは12月のFOMCです。

日本株は為替の影響を大きく受けますので、円高が進行すれば上昇は限定的になりますが、量的緩和に加えて、質的緩和としてETFの買入を現在年間6兆円していますので、下げれば日銀が買い支えに走るため下値も限定的となります。

◆株価は分かりやすく金利は分かりづらいというのが今後の課題

今回の金融政策で、イールドカーブを操作して立たせることはできたとしても、人々への物価先高観を作れるかは微妙だと思います。

日銀は、インフレターゲットを2%を継続し、今回の会合では「フォワードルッキングな期待形成??」を強めるために、「オーバーシュート型コミットメント??」を採用すると発表していますが、正直ある程度金融知識がある人でないとこの内容を理解するのは相当難しいと思います。

簡単に説明すると、フォワードルッキングな期待形成とは、「将来的に前向きな景気回復期待」という意味です。

「将来景気回復していくよ、させるよ」という期待を金融政策によって率先して形成し、その意識を国民に持たせるために「オーバーシュート型コミットメント」を採用したということですが、このオーバーシュート型コミットメントもまた分かりづらい表現です。

オーバーシュート型コミットメントとは、「物価安定目標2%が達成できたとしてもそこで緩和策を緩めることなく、安定的に2%の物価上昇が確立されるまで継続して緩和策を進める」というものです。

つまり、国民に景気回復への期待をしっかりと持たせるために2%の物価上昇が達成できたとしてもそれが安定的に持続されるまで金利を操作して、緩和策をやり続けるということです。

これが国民へ理解され、波及していくことが今後の課題になってくるでしょう。

ただ、上記の文言でもわかるように、こんな難しい表現をする日銀が果たして国民に金利先高観を波及させることが出来るのか?甚だ疑問です。

その意識があるのであればこんな難しい表現ではなく、もっと理解しやすい表現にすりゃ良いのにと思ってしまうのは日本株を投資する人であれば誰しもが思うことではないでしょうか。

アベノミクスをスタートさせ、量的緩和によって株価上昇を成功させたことはニュースを見ていれば国民はすぐに分かる、気づくことで株価の先高観の期待形成を組成していくことは比較的簡単です。

しかし株価と金利は別物で、株価の上昇は分かりやすいのですが、金利の先高観の期待形成を組成していくことというのはなかなか金利に日々注目していない人でない限りは分かりづらいと思います。

資本政策などを担当している企業の財務担当者レベルでもなかなか注目しているわけでもなく、融資先金融機関からは相見積もりを取って判断というレベルでしょう。

また、実際には金利が下がったから借り入れを増やすという考えよりも実際の企業サイドの考えとしては設備投資を増やしてもそれが回収できるかどうかがポイントになっているところが多く、つまりこれは今年7月に決定した政府の経済対策28兆円(実際の真水の部分は数年で6兆円程度しかないが)を使って景気浮揚の期待形成を強めていかなければ、デフレマインドを払しょくさせることはなかなか難しいでしょう。

以前もこのブログで言いましたが、ハルちゃん(日銀黒田総裁)にばかり頼らずに構造改革、規制緩和、財政政策による景気浮揚に向き合うタイミングに来ているかと思います。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約