-

◆日銀による買い支えが日本株に与える影響

2016.10.17 -

こんにちは、株の学校 マナカブ.com講師の中山です。

7月の日銀金融政策決定会合で日銀はETFの買いをそれまでの年間3.3兆円から6兆円に増やすという政策を打ち出しました。

この発表を受けて、兜町界隈では「日銀がETFを6兆円も買えば日経平均株価が3000円は上昇する」と言った発言が飛び交ったのも記憶に新しいところです。

実際のところはどうでしょう、この発表を受けて日経平均は3000円上昇したのか?

ご覧の通り、日銀会合で年間6兆円のETF買いの発表以降、大きな上昇もなければ下落もないという展開です。

さらに特筆すべき点は、もう少し幅を広く見た場合の日経平均を見てみましょう。

上図はETF6兆円を発表する前と後の日経平均株価の値動きですが、6兆円の買いが決定する前の日経平均は15000円~17500円(大きいところでは18000円弱)のレンジで動く相場展開が起こっていました。

しかし、緑の枠で囲った7月末での日銀の金融政策決定会合で6兆円のETF買いが決まると、そのレンジはかなりのナローレンジに収縮し、値動きに明らかに違いが出ていることが分かります。

これは8月に書いたブログでもお伝えしています。

「8月相場は上もなければ下もない(https://manakabu.com/post-5220/)」

8月どころか9月も10月に入っても狭いレンジで動いており兜町で飛び交っていた日経平均3000円の上昇とはかけ離れた展開です。

この要因は果たして何なのか??

◆日銀のETF買いにより良質なマネーはどんどん逃げることになる

確かに日銀のETF購入枠の拡大は買い支えという形でマーケットに相場安定という恩恵を齎す一方、言い方を変えればかなり歪められた、相場操縦の効いた市場に変遷してしまったということが言えます。

そのため、下落もなければ、上昇も望めない相場になってしまっているとも言えます。

市場経済というものは、ファンダメンタルズ、投資家心理で動くのが一般的ですが、ここに中央銀行の買いが入るということは相場が始まって以来過去前例にないことなのです。

つまり本来下げるべくして下げる場面では日銀が買いを入れてくるため安く仕込みたい投資家にとっては面白くない相場になるのです。

そうなれば良質なマネーはこの歪められた市場から資金を引き揚げることになります。

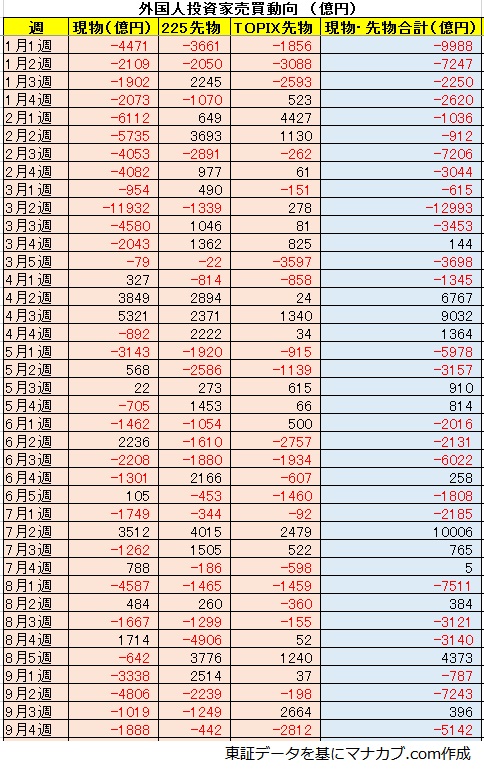

上図は外国人投資家の今年の売買動向を週次で示したものですが、9月4週目時点までですでに▲6.2兆円弱日本株を売り越していることになります。

当然年初から2月にかけての下落相場を贔屓目に見ても、直近の売り越しが増していることには懸念を示すしかありません。

7月末にETF6兆円の買入増が発表されて、8月の海外勢の売越し額は▲4698億円、9月はさらに増えて▲の1兆1051億円です。

9月は週次でみても買い越した週が1週もありません。

これは今後の日本株のさらなる上値を追う買い手がいないことを示唆していると言えます。

普通1兆円もひと月に売られれば相場は500円から大きくて1000円近い下落を見せるものですが、この海外勢の売りに対抗しているのが日銀の買い支えなのです。

これによって下げる場面で下がらない、そのため「日経平均は底堅い」なんて見方がなされるわけですが、まったく持って底堅いわけではなく、単に中央銀行に操作された相場なわけです。

下がらない相場の何が悪い?

と思うかもしれませんが、下がらないことが問題ではなく、これによって歪められた相場であるためにボラティリティ(相場の乱高下)が起こりにくくなり、トレーダーにとって非常に鞘が取れない相場になるということです。

株の売買は上がろうが下がろうがどちらでも構わないのですが値動きがないとどんなトレーダーも利益を上げることはできません。

となれば、投資マネーは値動きのある相場に流出していきます。

海外勢の実需の売りが8月、9月と増えていることがまさに中央銀行による操縦相場に三行半を突き付けられたエビデンスと考えるべきでしょう。

問題はそのあとで、この年間6兆円のETF買いが存在している以上は流出した

海外の投資マネーはしばらく戻って来ず日本の株式市場では商いが細って くるはずです。 実際に7月からの東証1部の売買代金を見てみると、

とこのような展開です。

東証1部の売買代金が2兆円を超えると商いは大きいと言われますが、その日数が徐々に減っていることが分かります。

10月はまだ1日もこの2兆円を超えていない状況です。

これは看過出来ない事実です。

7月28日、29日の日銀会合でこのETF6兆円の買入増が決定した際にこれに反対したのは証券界出身の2名の審議員のみでした。

その審議委員のコメントでは「6兆円の買入は、市場の価格形成や日本銀行の財務健全性に及ぼす悪影響などを踏まえると過大である」と述べています。

中央銀行が政策転換をするということは、自身の過ちを認めることになりますので、プライドがそれを許せるかどうか。

しかしながら早期に是正をしていかなければ、市場ではその悪影響がすでに出てきており、このまま日銀が意地を張ってこの官製相場を続けるようであれば1日の売買代金は1.5兆円、1兆円とさらに細ってくることは火を見るより明らかです。

買い支えで行った行為がそもそも相場から資金を逃がす行為になってしまっては元も子もありません。

◆日銀がETF買入れを減らした場合どうなるか?

日銀が今回のETF買いの非を認め、減らすという政策に踵を返せば、これまでファンダメンタルズを無視して日銀の買いで支えられていた相場ですから当然大きな暴落が起きるはずです。

今年の日銀会合は残すところあと2回です。

10/30、11/1と12/19、20日です。

ここで政策転換が起こるかどうかはわかりませんが、今後方向転換は必ずこの会合で決定しますので今後の日銀会合は要注意です。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約