-

◆トランプ大統領が掲げる2つの政策と為替、株式相場の行方

2017.02.08 -

こんにちは、株の学校 マナカブ.com講師の中山です。

あっという間に今年も2月に入りまして、強権政治のトランプ氏が為替市場、株式市場に影響を与えていますね。

まずは足元のドル円を振り返ってみると、昨年12月15日に118円台半ばまで上昇していたドル円はそこをピークに足元では111円台まで下落する展開となりました。

このときトランプ政策の一つである財政出動による経済成長加速への期待で上昇していた米国長期金利も2.6%を天井に下落していることが分かります。

この長期金利の下落がドル円の下落要因なわけですが、11月の選挙戦でトランプ氏勝利の後、いったん財政出動期待で上昇していたものが1月20日の就任式でトランプ氏の発言は財政出動よりも保護主義の色を強めた発言が目立つことで期待が剥がれドルの重石とつながったわけです。

彼の発言を振り返ると

・TPP離脱&NAFTA再交渉

・メキシコに壁を作る

・イラン、イラクなど7か国のイスラム圏からの入国を90日間禁止

・入国制限に反対を示した司法長官代行を解任させる

・サンクチュアリシティであるサンフランシスコへの交付金の削減

・中国、日本は為替操作国であると非難

と対外からすればかなり目に余る強権っぷりなわけで、この保護主義政策が今のところ前面に出ているため、財政出動を期待していた買いが売りに転じている場面となっているのが今の相場状況です。

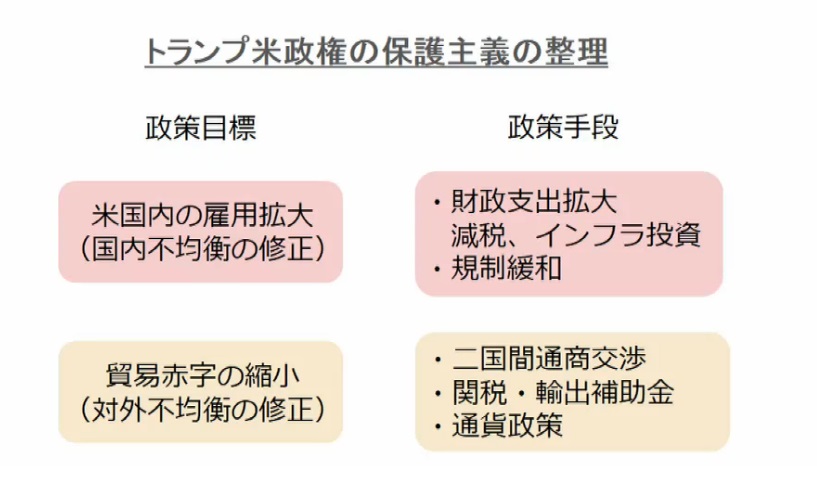

◆トランプ氏は何をやりたいのか?

ここで改めてここで彼の政策を整理すると、以下2つになります。

1つは米国内の景気浮揚(言い換えれば国内不均衡の修正)

もう1つは通商政策(対外貿易不均衡の修正)

であることは以前にもメルマガ、ブログでお伝えしている通りです。

ではこれに対しての手段はというのが右側になるのですが、まずは景気浮揚、雇用拡大に伴った政策手段は財政支出を増やすこと、そして法人税、個人所得税の減税が今後の議会での議論となってきます。

そして、貿易不均衡の是正に関して取られる政策としてはTPPも拒否してNAFTAとも再交渉すると言っているわけですから二国間での通商交渉を視野に入れています。

ここで中国や日本を金融政策で通貨安に持っていって米国がどれだけ不利な条件で貿易をしているのかと訴えているため、法外な関税措置が取られるのではないかと日本政府も自動車をはじめとする輸出関連企業もビクついているわけです。

そして通貨政策はかつて1980年代にドル高で苦しめられた米国の輸出競争力を高めてあげるための平成のプラザ合意ということになるのです。

いったん整理すると彼がやりたいことは米国第一主義という趣旨は何ら変わっておらず国内においても対外においてもアメリカファーストであるということです。

◆米国第一主義を強めれば目先はドル高の方向性が強まるだけ

トランプ氏が進めようとしているこの2つの政策は目先ドル高の方向性を強める要因となってきます。

まず財政出動によるインフラ投資の拡大および雇用創出についてですが、これは国債を発行して財源を賄うことになるため国債が大量に発行されれば長期金利上昇、ドル高の要因となります。

そして法人税、個人所得税の減税は米国のGDPの7割を占める個人消費を増やすことになりますので期待インフレ率が上昇します。

期待インフレ率が上昇していくと、実質金利が低い状態でバブルを引き起こす要因となってしまうためFRBは政策(名目)金利を引き上げる動きを見せるようになります。

「実質金利=名目金利-期待インフレ率」

これもドル高要因です。

続いて2つ目の保護主義政策による対外不均衡の修正においてのドル高の背景についてです。

2国間協定を結んだり、関税を課す措置は貿易相手国にとってもダメージになりますが、米国自身にとっても輸入物価を引き上げる要因となりこれがインフレを招き、利上げで抑制→ドル高要因となります。

いずれはこれは長続きせずに物価がどんどん上昇していけば米国内の消費低迷につながり、長期的には景気低迷→利下げ→ドル安の動きになりますが、短期的に見ればドル高要因です。

つまり、トランプ氏が掲げるこの2つの政策はどちらも目先でみればドル通貨高を助長させる政策であるためこれに対してFOMC、またFOMCメンバーが機動的に利上げに対して動く準備に入ることを敷衍させれば市場がそれに反応しドル高となっていくのです。

市場関係者の中には、先日名指しで中国、日本が為替操作国とやり玉に挙げられていることで10日に予定されている日米首脳会談でトランプ氏と安倍さんの会談でトランプ氏から「日本の通貨安政策は卑怯だ」と言ったような為替への直接的な言及がなされればドル円は100円台前半まで下落するという見方があります。しかしながら個人的には、安倍さんが為替操作国と非難を浴びたとしても、これにビビッてリスク回避の円買いで一時的にドル円は110円を割り込む可能性は否めませんが、その後どんどんと円高が進行していくことはないとみています。

それは上記の通り、トランプ氏自身が行おうとしている政策自体がドル高を招く要因である以上、いわゆる口先介入や関税措置ではドル高の基調を崩すことは出来ないからです。

そして、このドル先高観が対円安要因として、足元の日本企業の業績「見通し」を上方修正させる要因となっているわけです。

このトランプ政策によるドル高円安がもたらす日本株への影響についてはまた次回。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約