-

◆北朝鮮だけでないセプテンバーリスク

2017.08.19 -

こんにちは、株の学校 マナカブ.com講師の中山です。

今週も1週間お疲れ様でした。

まずは今週の相場展開を振り返りますと日本市場は外部要因に振り回される展開となりました。

週初は米朝の地政学リスクが顕在化し250円近い下落から始まり、そうと思いきや米国のティラーソン国務長官やマティス国防長官が、北朝鮮と軍事的な解決ではなく経済制裁や外交などの平和的解決の道も用意していると表明したことから有事懸念は一時後退し、日本株も月曜日の下げを火曜日にはほとんど戻すような展開となりました。

メルマガではこの後に「まだ何も解決していないため乱高下が続きやすい相場つきとなり注意が必要」とお伝えしていました。

きのうも日本株は▲232.22円の1940.41円と週足で見れば5週連続安となり先月の2万円前後でこう着していた相場とは打って変わって軟調な展開に流れが変わりました。

米朝リスクに加えて、週末の日本株の下落要因となったのはアメリカのバージニア州で12日に白人至上主義団体と反対派が衝突し死傷者が出た事件で、トランプ大統領が当初極右派を明確に非難しなかったことを受け、アフリカ系米国人の製薬大手メルクのケネス・フレイジャーCEOが14日、大統領の経済助言組織である製造業評議会のメンバーを辞任したことをきっかけにインテルのブライアン・クルザニッチCEOやアンダーアーマーのケビン・プランクCEOも相次ぎ辞任を表明したことが大きく影響しました。

これら経済界要人の相次ぐ辞任にシビレを切らしたトランプ大統領は、自ら大企業の経営者を集めて肝煎りで立ち上げた経済政策の2つの助言機関を解散するにまで発展する展開となりました。

さらにはスペインでイスラム国によるテロが起こり北朝鮮だけでなくテロによる地政学リスクも台頭し米国株安→日本株安へと投資家心理は市場を跨いで連鎖しました。

◆リスクは北朝鮮やイスラム国などの地政学リスクだけではない

今回の米国株安→日本株安の要因を整理すると大きく3つに分けられます。

1:地政学リスク

2:ダウ22000ドルでの一服感

3:助言機関解散から鑑みる政策実行不能のリスク

です。

1番は上記で書いた通り米朝リスクに加えてイスラム国によるテロも相まって地政学リスクが高まったことです。

これについては8月後半、そして長引けば9月も今回のように市場の乱高下要因になってくるでしょう。

2番のダウ22000ドル突破についてですが、昨年11月にトランプ大統領が誕生してからというもの彼の掲げた経済政策への期待と堅調な企業業績が後押しとなり、これといって目立つような調整局面を迎えずに上昇の一途をたどる展開となっていました。

おかげでダウ平均のPER(株価収益率)は18倍台を越え日本株と比較すると明らかに割高な水準に到達していることもあって22000ドル到達で一服感が出て、利益確定売りも出やすい場面となっていました。

そして問題が3番の今回の助言機関解散による政策実行への不安です。

白人至上主義に対するトランプ大統領の態度に共和党内部でも批判が巻き起こっており来月予定されている政策に対応できないんじゃないかという懸念が生じ、相場の重石となっています。

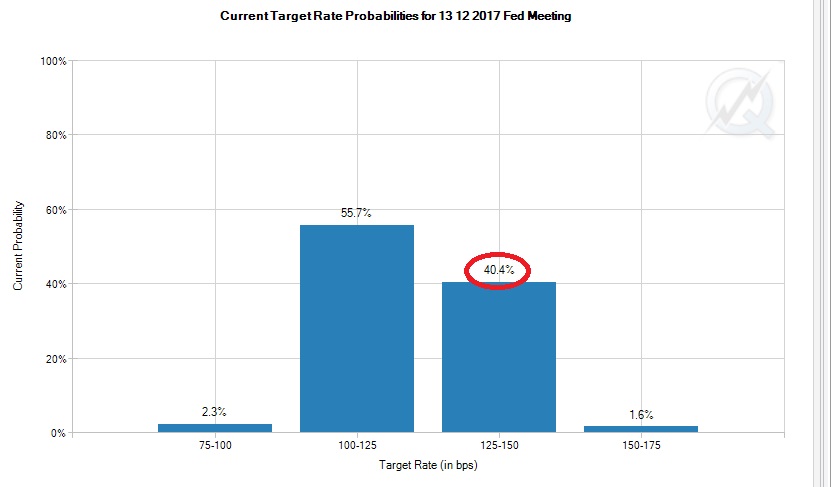

これまで3月と6月のFOMCで0.25%ずつ政策金利を引き上げ、次の利上げは12月と目されていますが、市場では年3回の利上げにはまだ懐疑的です。

市場での12月の利上げ確率はわずか40.4%にとどまっており、これが米国の長期金利の上値を抑えている要因です。

7月のFOMC、そして8月16日にそのときの議事要旨が公表されましたが、いずれも内容はハト(利上げ慎重)派色が強まったと解釈される内容で長期金利は2.2%台で推移する展開が続いていました。

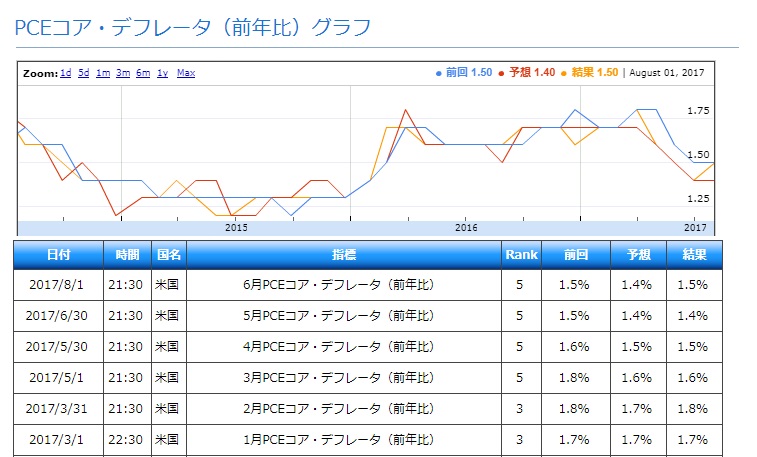

中でもFRBが利上げをするうえで重要視しているのが物価の上昇率です。

年2%の物価上昇を目標としている中で、今のアメリカの期待インフレ率は1.5%程度と残念ながらこの水準には達していません。

FRBが利上げするにあたって注目している個人消費支出(PCEコア・デフレータ)ですが、年初は1.8%という水準もあったのですが、トランプ政策、特に税制改革が進まないのでは?という懸念から徐々に低下してきています。

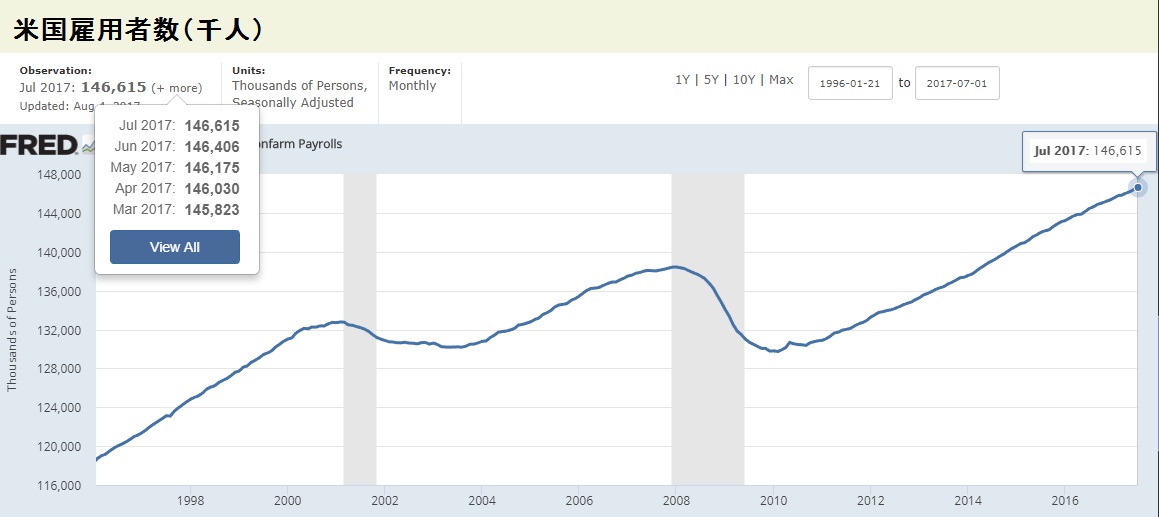

これは労働環境にも表れています。

雇用者数がリーマンショック以降、1億4661.5万人と過去最大を記録しており、完全雇用に近い水準まで伸びています。

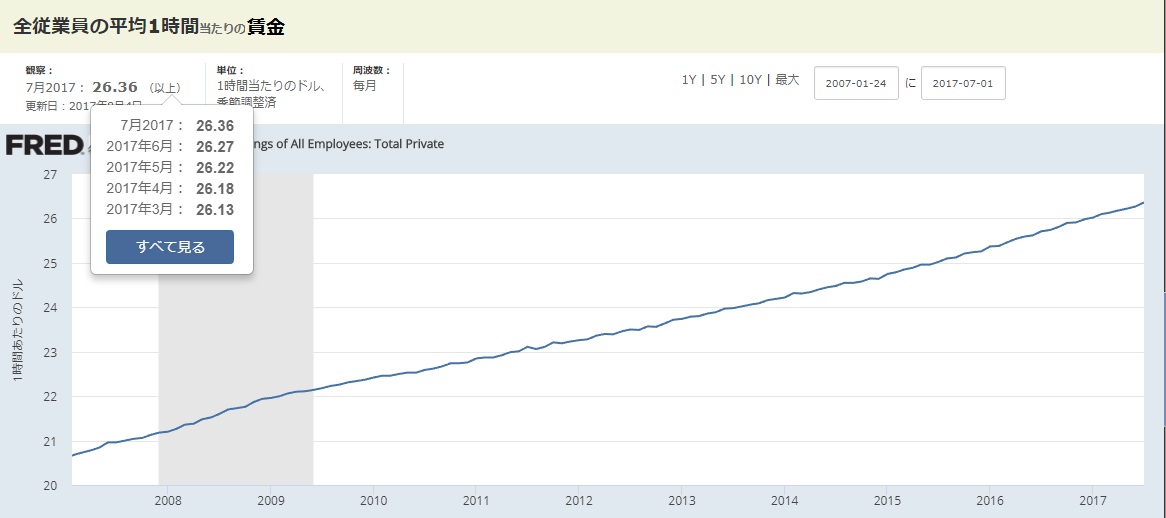

7月の米雇用者数も事前予想18.0万人に対して、20.9万人と堅調に伸びており、失業率も4.3%と減少していて労働環境はしっかりしているのですが、平均時給の伸びが緩慢です。

2017年(前月比)

7月 +0.34%

6月 +0.19%

5月 +0.15%

4月 +0.19%

と7月は+0.3%の伸びとなったものの、賃金が上昇してこなければインフレ率も上昇してきません。

ドル上昇の要因になってくるには、雇用者数は今後も月間で15万人程度の伸びが見られつつ、この平均時給の伸びが加速していけば、市場の利上げ確率も上昇しFRBも前向きな利上げを推し進めることが出来るようになるでしょう。

しかし、そうは問屋がカンタンに卸してくれそうもありません。

ドルが上昇しなければ、日本株の上値を抑える要因ともなってきます。

巷で売っている書籍やネットなどでは「米国株上昇→日本株上昇」という方程式がよく書かれているのですが、相場はそんなに単純ではありません。

7月相場で米国市場は上昇していたのにもかかわらず、日経平均は20000円前後で延々と小動きが続いていました。

この日本株こう着相場には理由があり、ダウは上昇していた一方でドル円が下落する展開となり、この米株と為替の板挟みに日本株は上にも下にも動かないという展開があったとみています。

ドル安の動きが明らかに顕著になったのは7月12日です。

この日はFRBのイエレンさんの下院での議会証言がありました。

ここでの発言でイエレンさんは物価に関して

「インフレ指標が過去数か月間で、堅調な低水準にとどまっていることは認識している。また目標の2%を持続的に下回るリスクも意識している。ただし、インフレ抑制には携帯電話の料金体系や処方箋薬価格といった一時的要因が寄与しいているものと思われる。

インフレが2%の目標へ向かう軌道に乗っていないと判断するのは時期尚早だ。雇用、消費、投資の好循環が資源活用を促し、賃金増が物価上昇に寄与するだろう」と述べています。

またこれに加えて「インフレの下振れが長引きそうであれば、金融政策を調整する用意がある」と明言しており、秋以降、PCEコアデフレータが低空飛行を続ければ年3回の利上げを年2回に留める可能性も十分にあり得るでしょう。

参照:https://www.federalreserve.gov/newsevents/testimony/yellen20170712a.htm

(FRB【連邦準備制度理事会】)このハト派的発言が米株には安心感をもたらした一方で、長期金利は低下しドル安となる動きが強まる展開となりました。

今後日本株の上昇においては、上図のワニの口のように開いた「米株」と「ドル円」の動きが今回のように下方向ではなく、上方向にパラレルに動くことが必須課題です。

では、下落しているドル円が今後上昇するには?

もちろん、米国のインフレ率上昇にかかってると考えていいと思います。

◆北朝鮮だけじゃないセプテンバーリスク

9月のイベントは上記が予定されています。

9月9日に北朝鮮の建国記念日が控えていることから、メディアではこれがXデーになるという話がメインなようですが、セプテンバーリスクはそれだけではありません。

まず注目は今月下旬のジャクソンホールでのFRB議長のイエレンさんの発言です。

先にも述べたように彼女の発言力は相場に与える影響が大きく、ドル高をドル安に変える力を持っています。

彼女はこれまで年3回の利上げとリーマンショックから経済を立て直すべく行われてきた量的緩和によりFRBが買い付けした国債、MBS(住宅ローン担保証券)の資産圧縮をできるだけ早期に着手することを明言しています。

しかし、トランプ政策の実行がなかなか進まない中、景気回復が鈍化傾向となれば利上げや資産縮小計画に関して変更せざるを得ないことになります。

米国の金融政策が後ずれすれば、ドル安円高要因となり、再び米国株とドル円のワニの口は開いていくことになり日本株はこう着相場入りする可能性もあるでしょう。

僕は今年1月12日のブログでFRBは年3回の利上げを断念すると書いていました。利上げ断念のシナリオは違いますが、ドル円のトレンドはお伝えした通りの展開となりました。

https://manakabu.com/2017/01/【こう着から下落も】

6月調査の日銀短観での大企業・製造業の事業計画の前提となる想定為替レートは1ドル=108.31円であるため、もしドル円がこの水準を割り込むような展開となれば、日本株はこう着相場からドル安に引っ張られる形で下落する展開も考えておかなければなりません。

イエレンさんもまさかトランプ氏がここまでの「大根役者」とは思ってもなかったと思いますので、金融政策の調整を図る必要性があり、ジャクソンホールでは再びハト派的な発言が出るようならばドルの重しとなってくるとみています。

次に9月下旬に控える債務上限問題ですが、内容に関しては割愛します。

債務上限問題って何?知らないという方は調べればたくさん出てきます。

シナリオだけ書くと、債務上限問題はオバマ政権時代からモメゴトの一つとなっており、これで債務上限が引き上げられずに米国がデフォルトとなることはないと思います。

ただ、この債務上限問題は毎回ギリギリまで議会での話し合いがなされるため、これがその後のトランプ政策実行を後ずれされるためそちらの方がリスクとみています。

もちろん今回もこれを材料に議会が債務上限を許すのか、許さないのかで相場は乱高下すると思います。

◆米国株下落の要因は税制改革の後ずれ

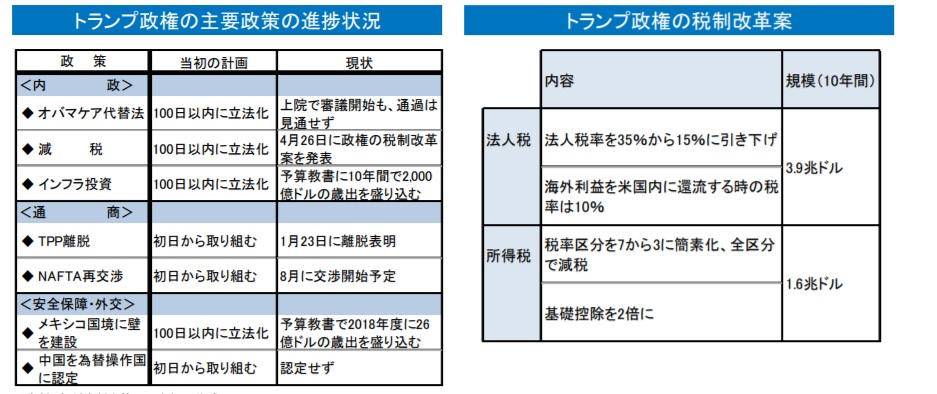

トランプ大統領の主要政策とその進捗状況は上記となりますが、唯一就任後のTPP離脱だけ実行できているだけでその他すべて実行できていません。

オバマケア代替法案と減税政策はワンセットです。

【内政】のなかでは比較的容易と思われたオバマケア代替法案でさえも議会での承認を得られず財源確保ができないがため減税政策にも悪影響を及ぼしています。

夏休みが終わり9月から議会が再開されますが、まずは債務上限問題で時間がかかり、その後残り2か月ちょっとでトランプ氏への信任が共和党内部でも低下してる中でオバマケア代替法案の可決と減税政策へ着手できるのか、、、時間的に甚だ疑問です。

仮にオバマケア代替法案を通過させないまま減税政策を実行した場合、その減税率は選挙中に明言していた法人税35%を15%にだとか、所得税基礎控除2倍など大規模なものはできなくなり、だいぶ肩すかしの内容になると思います。

【減税政策の遅れ(また期待外れの減税内容)は個人消費を冷やす】

減税政策が遅れると何がマズいかというと、アメリカ人の多くは個人も確定申告を行うのですが、その際に「予定納税」と言って、源泉徴収のようにあらかじめ納税をしていくのですが、今年に限ってはトランプ政策で減税されると見越してだいぶ少なめに税金を納めている人が多く、仮に減税が不発に終われば追徴課税をしなければならなくなり、米国のGPDを支える個人消費は低迷し、年末商戦まで尾を引く可能性があるということです。

そのため、9月以降米国株は地政学リスクのほかに、政治リスクによって大きな調整を余儀なくされるタイミングを迎えることとなるでしょう。ダウは22000ドルから20000ドル割れて19000ドル台まで下落する可能性を想定しています。

株初心者の方は「何で米国株のことばかり書いているのか?」と思われるかもしれませんが、このタイミングで日本株もその下落に巻き込まれ下がるため、国内の景気というよりも、欧米の景気、政治情勢に目を向けておかなければならないのです。

秋口は引き続き買い、または売りのポジションを大きく積み上げずに相場が動いたときに立ち回れるようにポジションのダウンサイジングをする、またはヘッジをかけるようにしておいた方が良いでしょう。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約