-

◆岡目八目に陥ったFRB

2017.09.17 -

こんにちは、株の学校 マナカブ.com講師の中山です。

今回は米国の中央銀行、FRBが目指すものがそもそも間違えているのでないか?ということについてです。

まず、今回の話を理解していただく前にGDP(国内総生産)についてから解説していきます。

GDPについてご存知の方は読み飛ばしてください。

【GDP】-Gross Domestic Product(国内総生産)

GDPとは国内で生まれた付加価値の総和のこと

(付加価値の総和:モノ、サービスを販売した際の儲けの合計)分かりやすくカルビーという会社でGDPを例えると、カルビーはポテチを作る会社ですが

その原料となるジャガイモは作っていません。海外 → 国内農家 → カルビー → 問屋 → スーパー → 消費者

種イモ ジャガイモ ポテチ ポテチ ポテチ

10円 50円 80円 100円 130円上記でいう国内総生産とは、国内農家がカルビーにジャガイモを販売したことによる30円の儲け、カルビーの問屋に卸すポテチ販売での20円儲け、問屋がスーパーに卸す30円の儲け、スーパーが消費者に販売する30円の儲けの合計である80円が国内総生産にあたります。

海外から国内農家に種イモが売られた40円は海外の儲けにあたるため、GDPには含まれません。

(厳密には単純な差額がGDPではなく、売るために使ったコストを差し引いたものになりますが、

ここでは分かりやすく割愛します)これが現代社会のようにネットが普及するとどうなるかというと、

海外 → 国内農家 → カルビー → EC業者 消費者

種イモ ジャガイモ ポテチ ポテチ

10円 50円 (+30円)80円 (+20円) 100円となり、GDPは50円と縮小します。

消費者サイドで考えれば誰しも同じ商品であれば安く買いたいというのが人間の性です。

またネットの普及はGDP減少に限らずインフレにも影響を及ぼします。

ご覧の通り、消費者は安くモノが買えるため、ネットが普及する国は低インフレに陥りやすいことになります。

昨今、市場関係者の多くが「米国はFRBがインフレターゲットとしている年率2%台に物価がなかなか上昇しないため、市場での利上げ期待が高まらず利上げにも踏み切れない」というような発言が見受けられますが、産業構造が効率性を求めればインフレは見込みにくくなり、毎月の雇用統計発表時に市場関係者が注目している「平均時給の伸び鈍化→インフレ率の低下」というまったく視点を見誤った論点になっているのかなと思います。

多くの証券会社のアナリストやエコノミストは「GDPやインフレ率が伸びないから米国の利上げ確率が低迷している」とどこかの市場関係者が一人言い出すと、ほかの証券会社の人間も同じことを言いだす、つまり一匹のハトが右向きゃ全員が右を向く、それが証券業界です。

しかし、そもそも産業構造の変化に気付けば、ここで言うところのネットが普及すればその国のGDPは鈍化しやすいということが分かるわけです。

そもそも、ネットの普及というものは人々の生活の利便性を向上させるものであり、インフレや労働コストとは逆相関の関係にあるのです。

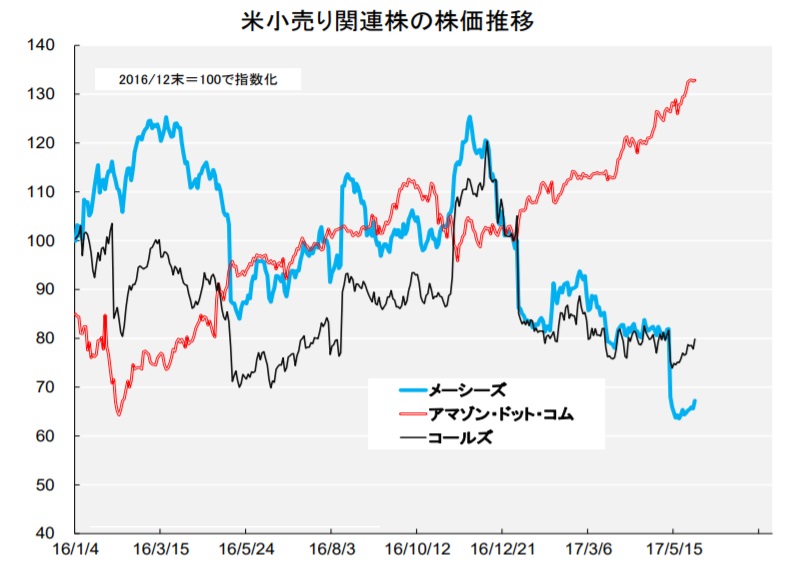

それは企業業績にも如実に表れており、米国でいうと小売り大手のウォルマートやコールズ、百貨店大手のメイシーズやシアーズなどの業績が低迷する中で、アマゾンなどの企業業績はすこぶる堅調で企業買収を行いさらに拡大余地が残ります。

みんな店舗で人件費などが乗っかった正規の金額でモノを買おうとせずに、コストが省かれたネットで商品を買おうとする動きが強まればGDPをはじめ、インフレも起きず、企業サイドも下手に雇用を増やしてコストアップする必要性がないということになります。

そのため、日米欧の中央銀行が利上げに対してコミットメントしている物価目標2%というお題目がそもそも間違えているのでは?と思う今日この頃です。

インフレ率がFRBが目指す目標の2%に上昇してこなくとも拙速な利上げでなければ大丈夫だとみています。

先日マナカブ生とLINEでやり取りしている際に思いつきで発言したため、今のところジャストアイデアにしか過ぎませんが、GDP以外に例えばGEE【国内経済効率性 Gross Economic Effiency】みたいな別の指標があれば良いかなと思います。

どういう計算式で効率性が測られるかは僕にも分かりませんが、このGEEが高い国というのは効率よく経済を回していけている、つまり将来の産業変革の順応性の高い国という指標があってもいいのではないかと思います。

今はFRBもこの誤謬に気づけていないかもしれませんが、そもそも利上げする際に目標としているインフレターゲットなどを用いること自体が今の先進国の産業構造から考えると間違えているのではないか?ということです。

今後FRBのみならず各国の中央銀行が金融政策の指標となっている「インフレ=利上げ」、「デフレ=利下げ」という景気動向に対する金融政策はこうあるべきだというこれまでの常識が覆る可能性があるのではないかと思います。

今回のブログは僕の小さなおつむで考えた勝手なボヤキでした。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約