-

◆日経平均、57年ぶり過去最高の14連騰タイ記録!これは株バブルなのか?

2017.10.20 -

こんにちは、株の学校 マナカブ.com講師の中山です。

今週も1週間お疲れ様でした。

20日の日経平均株価は小幅ながら14日続伸し、前日比9円12銭高の21457円64銭で大引けを迎え、14日連騰となりました。

これは1960年12月21日~61年1月11日以来約56年9カ月ぶりで、歴代最長記録に並ぶ結果です。

◆日経平均14連騰、日本株高のワケ

なぜこうも日経平均が14連騰する展開になったのか。

これは外国人投資家が今年7月3週目から9月1週目まで現物と先物合わせて2.4兆円売り越してきた日本株を9月2週目からは一転、10月2週目にあたる13日までの5週間で今度は3.6兆円買いに回ったからです。

日本株の売買シェアの7割近くは彼ら外国人投資家ということはご存知の方も多いかと思いますが、9月2週目~10月2週目までの間で現物先物の内訳で見ると現物株を8400億円、先物は225先物、TOPIX先物合わせて2兆7500億円買い越しに動いています。

これが大きな上昇エネルギーとなり、本日までの14連騰をもたらしたわけです。

ただ内訳を見ても現物株がわずか8400億円にしか過ぎず、今回の上昇が先物主導、つまり足の速いヘッジファンドによる手口であるということが窺えます。

現物株が買われていればペンションファンドなどの実需の買いであるということになるわけですが、先物主導となると今回の衆院選で「選挙=買い」というイベントドリブンを戦略に置くヘッジファンドによる買いが入ってきたということが容易に分かります。

これまでも市場関係者が言っているように、選挙になると株価が上がるということが言われているようにこれが一つの投資セオリーとなっているわけです。

そのため、解散風が吹き始めた9月半ばあたりとちょうど時を同じくして欧米のヘッジファンドがセオリー通りに動き出したということです。

◆日経平均14連騰、これは株バブルなのか??

よく株価が上がれば「株バブル」と言われたりしますが、今回のこの上昇に関してみれば僕はそうは思いません。その背景は以下2つのグラフから繙くことができます。

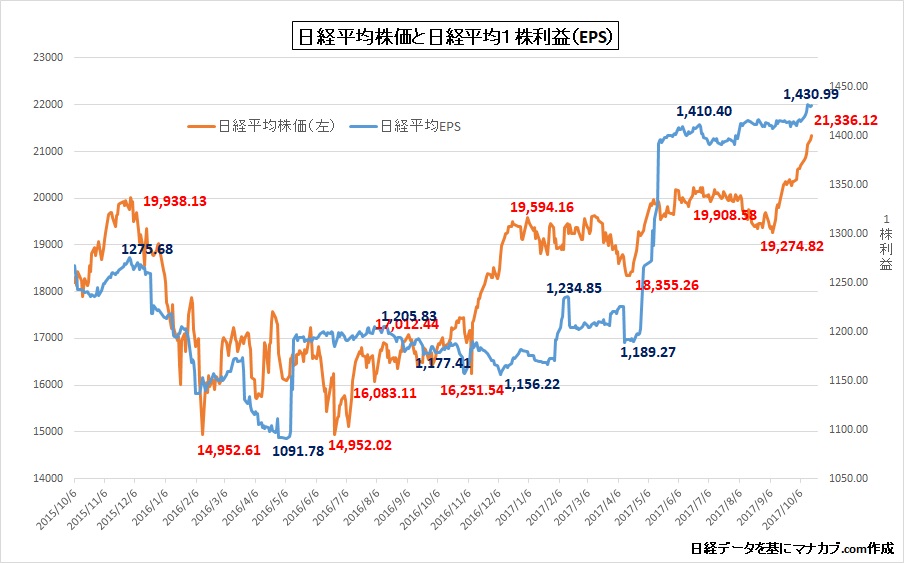

(日経平均株価と1株利益の推移)

(日経平均株価と1株利益の推移)上図は日経平均株価と採用銘柄の1株当たりの当期純利益の推移を示したものですが、2015年11月にも日経平均株価は20000円に迫る高値をつけたときがありました。

その当時の1株利益は1275円程度でしたが、今回の20000円超えの場面での1株利益は1400円を超えており、株価は2年前の同じ20000円水準であっても企業の中身から考えればまったく毛並みの違うものになっているということが窺えます。

例えるならば高校球児がメジャーリーガー級とは言わないまでもプロ野球1軍選手になったということです。

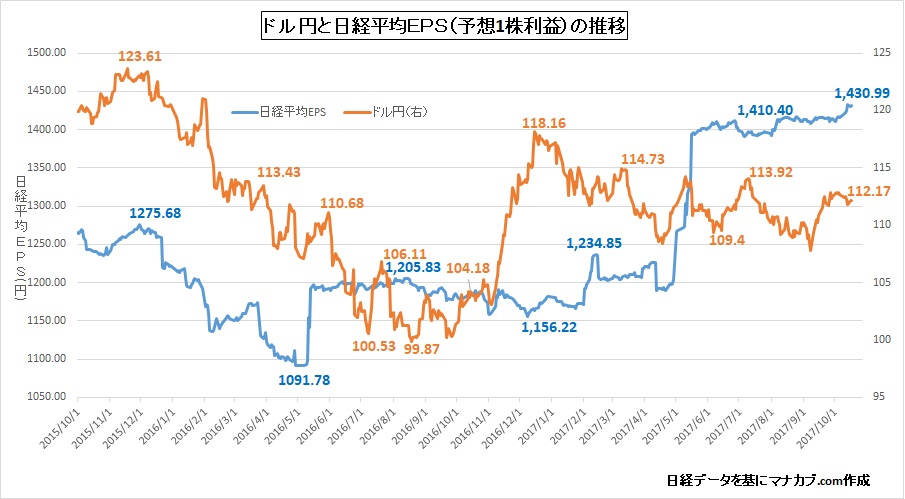

(ドル円と1株利益の推移)次に、同じ期間のドル円の名目実行為替レートと1株利益の推移をみてみると、2015年当時はドル円では120円を超える水準にあってこれが企業の利益を押し上げていました。

しかしながら、ご存知のように今のドル円の水準は今や113円前後で推移しているのにもかかわらず、1株利益は1400円を超える展開となっています。

アベノミクススタート以降の為替(円安)頼みの収益構造から、原価や販管費を抑制し、コスト構造をトランスフォームしていった結果、企業の損益分岐点は低下し、収益力がついてきたということです。

2016年5月の3月決算企業の本決算発表まではドル円が円高に振れれば日本株の収益力も弱まり利益が下がり連動して株も売られるという展開をしていたものが、昨年5月の本決算を迎えた後からは為替はドルが安いところでは100円を割り込む展開、そしてトランプ大統領勝利後の昨年11月から急激なドル高に振れた場面ではドル円118円台と大きく上昇したにもかかわらず、企業の1株利益はさほどブレることがなくなっているのが分かるかと思います。

そして今年5月の本決算発表で次期予想を織り込んだ数字ではドル円はやや円高に振れているのにも関わらず日経平均採用銘柄の収益力はむしろ右肩上がりで上昇してきています。

つまり、これら2つのことから日本の企業業績は改善傾向にあったもののこれまで北朝鮮の地政学リスクなども横たわっていた(現在もなおですが)ことで食指が伸びなかった日本株に解散風で潮目が変わり、市場が適正な方向に動き出したということです。

これが今の株高の背景にあります。

よく株価が上がれば「株バブル」と言われたりしますが、それはあくまでも実態に伴わない価格形成がされたときがそうであって、単純に株価が上がることをバブルというわけではありません。

今はバブルなんかではなく、きちんと実態に伴った株価上昇が巻き起こっているということです。

◆自分の持っている銘柄はあんまり上がっていないんだけど・・・?

ただメディアでは連日のように日経平均株価が年初来高値を更新しただの11連騰、12連騰、そして今晩、週末のニュースはこの14連騰の話題が各メディアで俎上に上ることになるかと思いますが、「あれ?自分の持っている株はあんまり上がってないんだけど・・・」

という方も多いのではないでしょうか?

それは日経平均採用の特に指数寄与度の高い銘柄ばかりが買われているからに他なりません。

具体的にはファーストリテイリングやソフトバンク、ファナックや京セラなどの値がさ株が株価が高いだけあってこれらが買われるだけで日経平均株価を何十円単位で押し上げることができます。

上図を見てもらうのが一番早いと思いますが、これは本日の市場別の値上がり銘柄数と値下がり銘柄数の数を示したものです。

東証1部でみると本日の値上がり銘柄数は890社に対して、値下がり銘柄数は1048社となっています。

つまり日経平均株価が上昇したというのはそれに採用されている指数インパクトの強い一部の銘柄だけが一極集中的に買われているだけで全体的な盛り上がりはイマイチということの証左です。

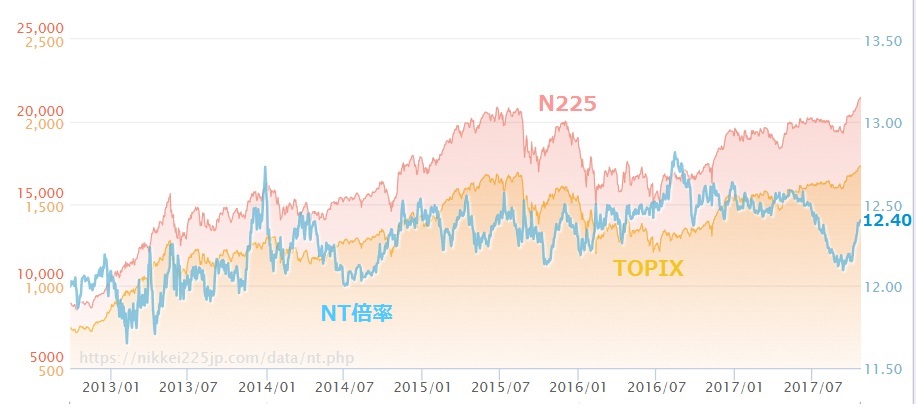

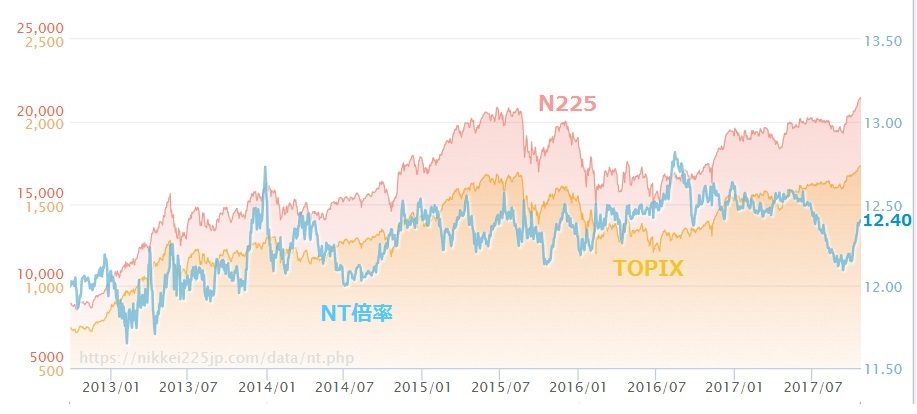

これはNT倍率で見ても同じことが分かります。

NT倍率とは「日経平均株価÷TOPIX」の解です。通常NT倍率は10倍がニュートラルと言われているようですが今は日銀による年間6兆円のETF(特に日経平均連動型)の買い支えが入っているためアベノミクスがスタートしてからは日経平均に分があるため、10倍まで縮小することはまずありません。

足元のNT倍率は12.4倍まで上昇してきていることからも窺えるように日経平均採用銘柄が中心に上昇しているということです。

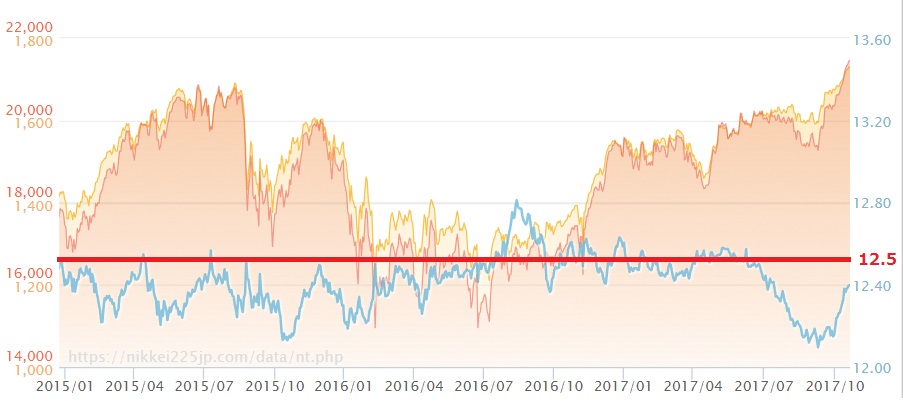

もう少し期間を短くしたものが上図になりますが、NT倍率がピークを付けるのが2015年以降でいえば12.5倍を超えるあたりでいったんピークをつけます。

そうなれば、日経平均株価の上値は重くなる一方で、出遅れているTOPIXやその他市場銘柄への循環物色が起きやすくなってきます。

◆日経平均14連騰だが、過熱感はさほどない

さて、日本株は本日14連騰となり過去最長の14連騰タイ記録に並びました。

需給動向で見れば、市場関係者の多くが「短期的に過熱感が広がっている」という意見が多いですが、そうは思いません。

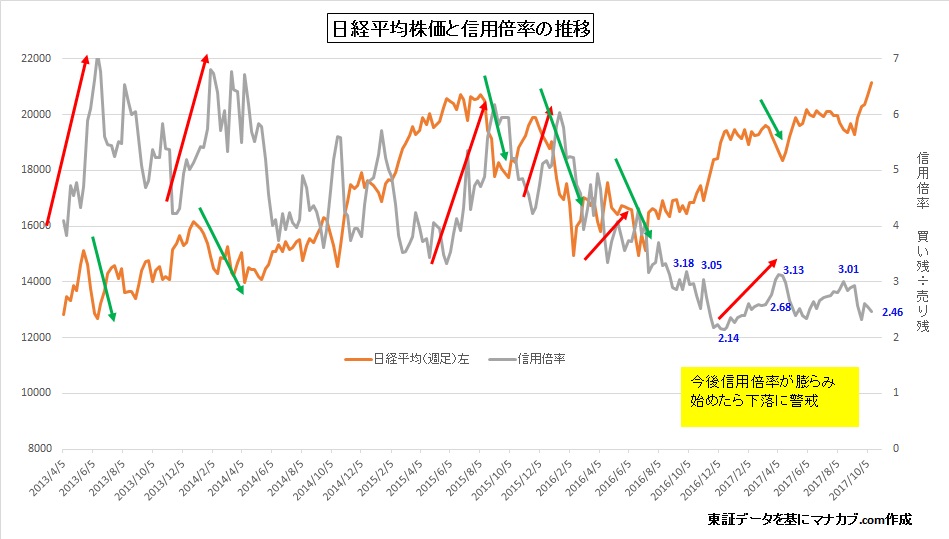

(日経平均株価と信用倍率の推移)

(日経平均株価と信用倍率の推移)上図は日経平均株価と信用倍率の推移を示したものです。

信用倍率とは、信用買い残と信用売り残の比率を表したもので、「信用倍率=信用買い残÷信用売り残」で計算されます。特徴として信用倍率が膨らめばその後日経平均の下落が起こる展開が過去に何度も繰り返されてきているのが分かるかと思います。

この数値が1以上なら買い残が多い状況になりますが、過去の信用倍率が膨らんだときと比較しても足元では確かに日経平均は急騰していますが、信用倍率の方は2.48倍と過去と比較するとそれほど信用買い残が膨らんでいることはなく、下げても信用買いの投げ売りが大量に出るということはないとみています。

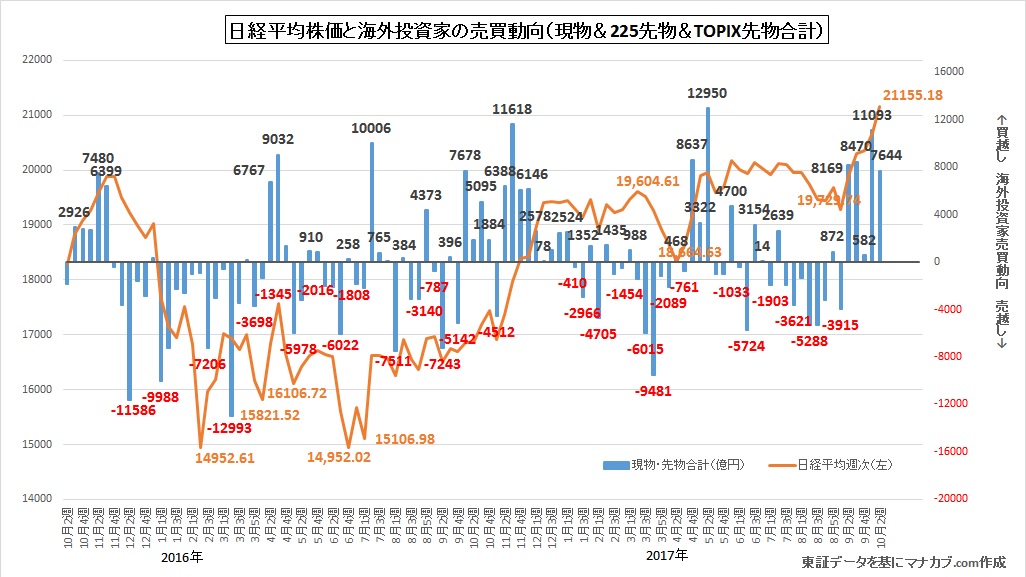

足元の上昇は衆院選の与党勝利で長期安定政権が誕生するという思惑からこれまで北朝鮮リスクで日本株を売っていた外国人投資家が、踵を返しショートカバーと先物中心のロングにドテンしたことがもたらした上昇であり、この上昇を待っていたとばかりに安値で拾っていた国内の機関投資家や個人投資家はこの上昇にうまく売りをぶつけてキャッシュ比率を高めているのが現状です。

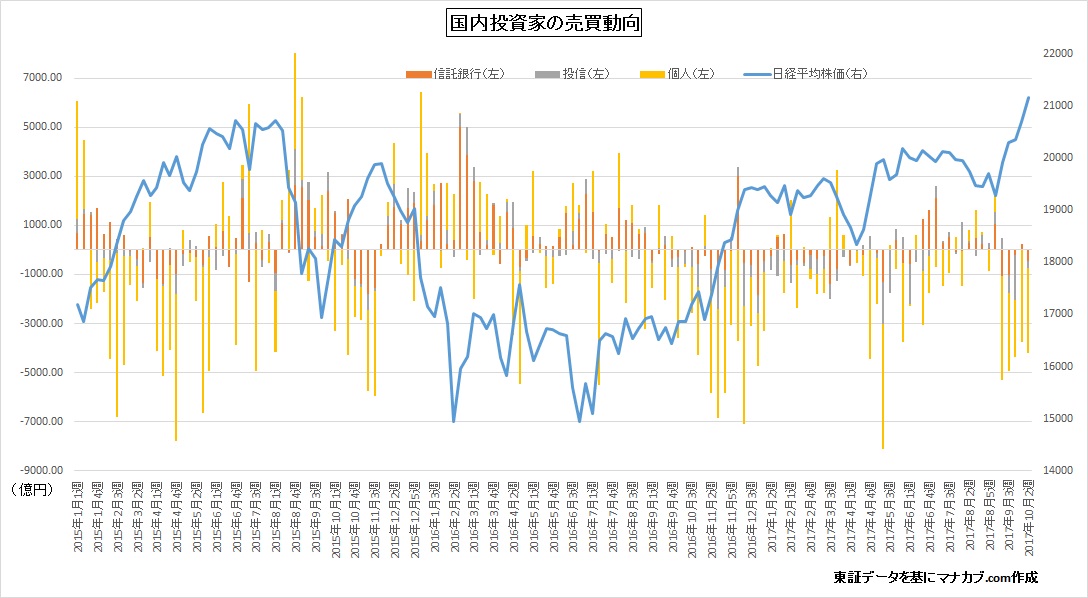

(国内投資家の売買動向)

(国内投資家の売買動向)外国人投資家と国内投資家の売買動向を見比べってもらえればそれが一目瞭然です。

国内投資家は下がったところで安値拾いをし、上昇していく中でポジションをダウンサイジングしていることが分かります。

そのため、上記の信用倍率が膨らんだり、今回の上昇に乗り遅れた国内投資家や個人投資家が上昇のさなかに買いに回ったり、いったん手仕舞いしてキャッシュ比率が高まった国内投資家が欲をかいて通常の安値拾いのスタンスを忘れ、高値を追うような買いに転換し始めたら要警戒です。

メルマガ読者の方にはこのあたりの需給動向の変化が見えた場合、アナウンスしていきたいと思います。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約