-

◆甲張り強くして家押し倒す

2018.02.14 -

こんにちは、株の学校 マナカブ.com講師の中山です。

◆甲張り強くして家押し倒す

「甲張り」は家のつっかえ棒のこと。家が倒れないようにするための棒が強すぎて、逆に家を倒してしまう、という意味から、何事も必要以上にしすぎると逆効果になる、というたとえ。

市場では株価の乱高下が止まらない状況が続いており、本日の日経平均株価は直近の安値を一時的に更新し、20950円を付ける展開となりました。

1/23の高値24129円から考えると▲3179円、率にして▲13%以上下落したことになります。

いま米国、そして世界経済で何が起こって市場を混乱にきたしているのか。。。?

今回の相場の下落要因について

今回の原因はメディアでは米長期金利の急騰と言われていますが、正しくはそうではなく金利がなぜ急騰したのか?ここに目を向ける必要があるでしょう。

この背景には大きく2つの要因があると考えらえます。

◆過度な景気刺激策&世界的な金融正常化に向けた動き

・過度な景気刺激策

まずはトランプ大統領の景気刺激策ではなく景気過激策にあります。

昨年12月20日、上下院で10年間にわたり法人税を中心とする1.5兆ドルの減税政策の実施が決定しました。

これによって米国の企業収益は押し上げられ、労賃、株主還元策にそのお金が回ることが期待となりました。

これだけで十分だったわけです。

しかし、トランプ大統領は今年に入り、1月30日の一般教書演説でこれまた目先10年で1.5兆ドルをかけてインフラ投資を行うことを発表しました。

インフラ投資については大統領の選挙戦の時から掲げていた公約だったので引くに引けなかったのかもしれませんが、この話が俎上に上ってき始めたことし1月あたりから金融市場では変化が見られ始めていました。

それが米国の長期金利急上昇です。

日本では日銀がイールドカーブコントロールにより長期金利を0%にべた付けしていますので2017年からほとんどうごきがありませんが、米国の長期金利は今年に入り上昇する、しかもかなりのハイスピードで上昇して行っているのがお分かりいただけるかと思います。

昨年までは日米金利差が拡大に伴ってドル高円安の動きをしていましたが、今年に入ってからその動きに連動性が見られなくなってきました。

米金利は上がれどドルの上昇が起こっていない不思議な状況です。

つまり、市場ではトランプ大統領によるこの過激なダブルの景気刺激策は今のところ好材料としては捉えられておらず、むしろレーガン大統領が同じ減税策に踏み切ってその後米国では財政赤字拡大となり苦しめられたことと今回のトランプ大統領が行おうとしていることを重ねてみているのかもしれません。

通常景気刺激策というのはリセッションが起こったときにそれを打破すべくやるものだと認識しています。

リーマンショックのときもそうでした。

あのとき中国が大規模なインフラ投資を行ったことで世界経済が回復する道筋を作りました。

景気が低迷しているときに行えば金融政策(金融緩和)と財政政策(財政出動による景気刺激)で金利は綱引きとなり上昇しようとするところに緩和策によってブレーキがかかります。

いまは景気回復途上で金融政策も正常化、ないし引き締め策に動こうとしていてただでさえ金利上昇にバイアスがかかっているところに、財政政策による景気浮揚を行えば金利を急騰させてしまう事は誰だった目に見えて分かることです。

これまでもメルマガ、ブログでお伝えしていた憶測が的中しました。

実際に上記の減税、インフラ投資を行うにはカネが必要でそれを賄うために赤字国債が発行されます。

連邦予算で2000億ドル(22兆円)の拠出の予定です。

これは当然ながら長期金利上昇の要因となりますので、金利の急騰が再び見られれば市場ではリスクオフの株安につながりかねないことを意味します。

一度上げた拳、そうやすやすと下せないプライドの高い男なのでしょう。

しかし、公約に掲げたため撤回はないにしても、インフラ投資の規模を縮小するなりした方が市場では好感されるんじゃないかと思います。

この政策が横たわっている以上、長期金利に上昇バイアスがかかり続けますので市場ではリスクオンの動きになりにくい展開が続き、金利が急騰すれば再び米株では1000ドルの乱高下を巻き起こす懸念がくすぶり続けることになります。

・世界的な金融正常化圧力~ドル独歩高の終焉

もう一つの混乱がこれです。

2015年12月よりFRBは量的緩和から脱却し、利上げをスタートし始めました。

2015年は1回、2016年も1回、2017年は3回、そして今年も3回の予定です。

しかし金融正常化に動き始めたのは米国だけではありません。

GDP規模の小さいところでいえば先月カナダ中銀が政策金利を1.00%から1.25%で利上げを実施しました。

そしてこれから欧州中央銀行(ECB)、イギリスの中央銀行(BOE)は景気回復の兆しが見え始めていることで金融正常化に舵を切ろうとしています。

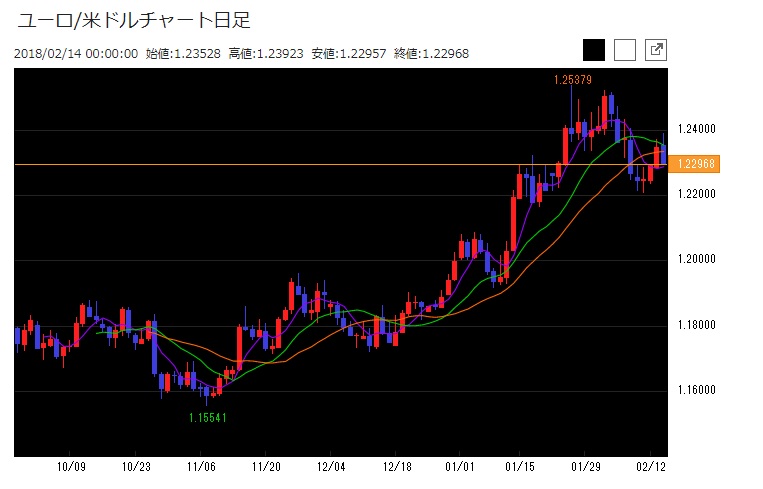

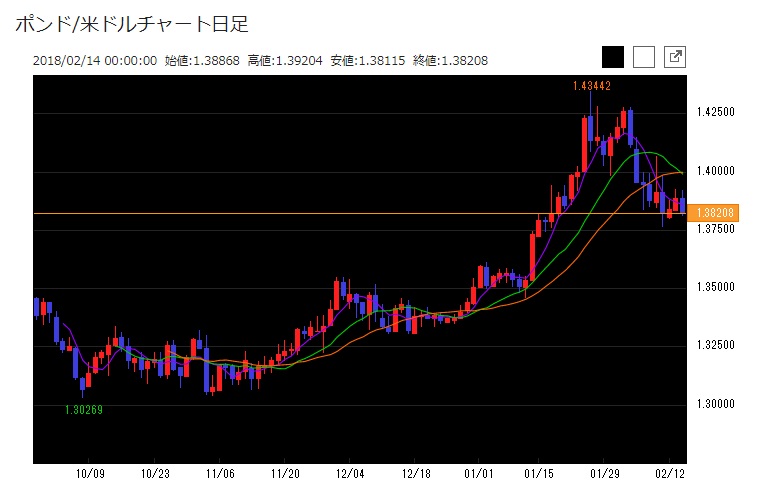

そうなれば、昨年のようにドル独歩高とはなりにくく、ユーロドル、ポンドドルチャートを見てもらえれば分かるようにドルはむしろ安い通貨に成り下がろうとしています。

ドルが相対的に弱い通貨となっていけば、対円に対してもドル安圧力がかかることとなります。

そりゃ、1から2(FRB)よりもゼロから1(これからの正常化に向けた欧州、英国)の方が通貨高へのインパクトの方が大きくなります。

これが米長期金利が上昇していてもドルが買われにくくなっている要因です。

世界的な金融正常化、言い方を変えるならば過剰流動性相場の終焉だけならばドルの方向感がなくなるだけですが、これに追い打ちをかけるように今回の景気刺激策をダブルで打ち出したもんだから金利上昇圧力(既発債下落)がかかり、日本のように低金利国では運用メリットのない機関投資家などは債券の下落に伴う損切りを余儀なくされ、その相殺として決算に向けて化粧を整える意味で株を売って益出しをする動きが加速することになります。

友人の某国内債券ディーラーも嘆いていました。

今回の金利急騰のせいで相当額の米債券ディールでヤラれたと。

もちろんこのポジションクローズも国内へ円還流を促しますので円高圧力としてはたらいてきます。

さらに今後も金利上昇→株安という展開はくすぶっていますので、リスクオフの動きからドルはさらに売られ、円が買われやすい展開となります。

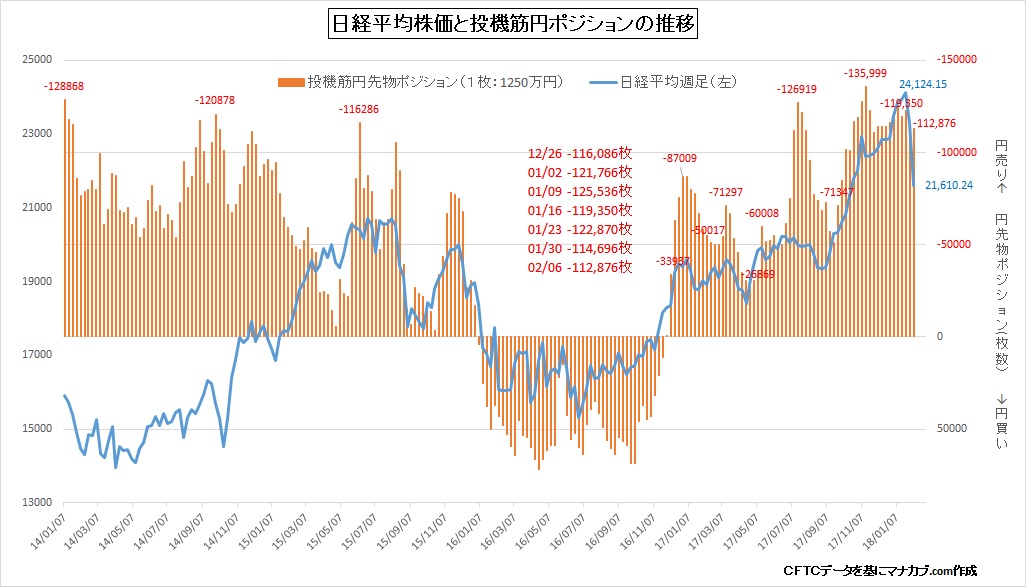

上図を見てもらっても円高圧力が高まっていることは明らかです。

投機筋の円ポジションが2/6付でも▲112,876枚とショートポジションが高原で推移しています。

おそらく本日急激に円高に振れたことでショートカバーが多少入ったと思いますがそれでもまだまだ高水準にあります。

これが日本株へ波及し、きのうのように少し前までは1ドル109円台でなんとか踏ん張っていたのですが、一時106.82円まで下落する展開となったとみています。

◆日本株が上昇回帰するために必要なこと

では、この暴落した日本株が今後上昇回帰するのに必要な材料は何か?

いくつかありますが、これらのどれかが見えてくれば上昇回帰の動きが徐々に見え始めるでしょう。

・世界的なリスクオフの低減

・米長期金利の上昇一服

・米株高

・減税、インフラ投資がポジティブ材料視されはじめる

(上記による企業収益の押し上げ→労賃、株主還元)上記のどれかが巻き起これば日本株は上昇していくと思います。

一番下のものは時間がかかると思います。

そして、一番手っ取り早いのがトランプ大統領がインフラ投資を中止することです。

これが一番いま市場ではポジティブに捉えられるでしょう。

金利上昇も一服しますし、それによってリスクオンの動きへと変わり米国の株高が起こります。

ドルも金融政策だけに注目していればいい話になりますので、緩やかなドル高、円安となり日本株の上昇となっていきます。

しかし、彼のツイッターを見てみればわかりますが、「良いニュースが出ているのに株価が下がるのは間違っている!」と豪語しています。

いやいや、あなたのせいですから。あなたが間違っていますから。

これだとFRB新議長のパウエルさんの荷が思いやられます。

現在のイエレンさんからバトンタッチとなるパウエル新議長は弁護士出身で、就任の理由になったのがトランプ大統領に忠誠的だからと言われています。

株価が下がればパウエル氏に利上げはするな!と言い出すかもしれません。

パウエルさんの立場を考えれば、公園に引きずり出されて聞きたくもないジャイアンのリサイタルを無理やり聞かされるのび太やスネ夫と同じ境遇です。

先が思いやられます。

今晩の注目材料は1月の米消費者物価指数(価格変動の激しい食品、エネルギーを除いたCPIコア)です。

経済政策がカオス状態にありますので、良かったらさらに金利上昇の圧力としてはたらいてきます。

為替のアナリストはこれでドル上昇とみる向きが強いと思いますが、逆になるとみています。

インフレ期待の高まりから3月利上げが確実視されるとの思惑で、金利は上昇するでしょう。

しかし金利上昇圧力が株価にとっては逆にネガティブインパクトとなり株安、こちらに引っ張られる形でリスクオフのドル売り円買いの動きが強まるとみています。

なので今の状況下なら、、、、数字は悪い方が株式マーケットには良いかもしれません。

ためになったと思ったらクリックお願いします。

<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約