-

◆目先は電気、ガスセクターの動向に注目

2019.01.27 -

こんにちは、マナカブ.com講師の中山です。

今週もお疲れ様でした。

お正月を過ぎて早いもので1月ももう終わりに近づいてまいりました。

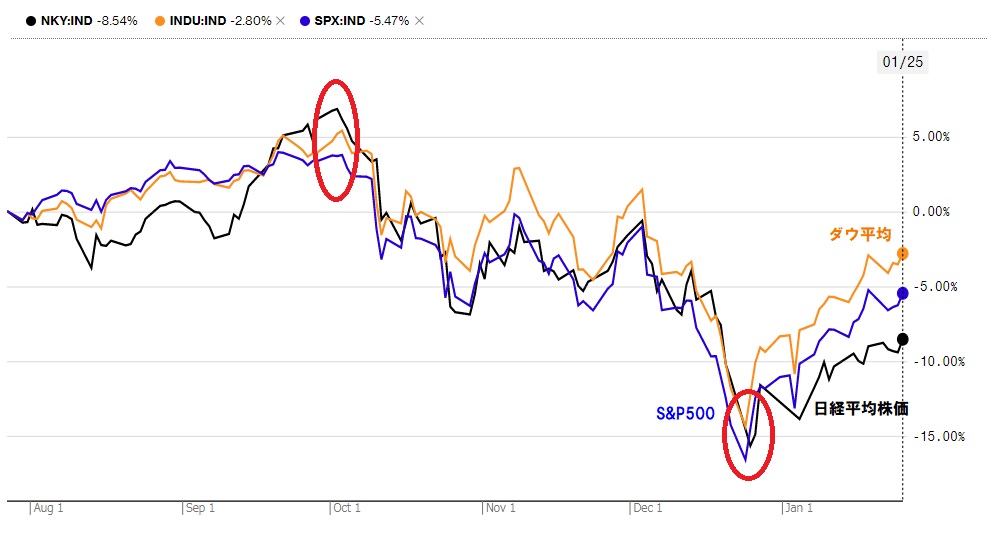

日経平均株価は1月第1週、大発会こそ下げてしまいましたが第2週からは週足で見れば3週連続の上昇という展開となりました。

この間、米国株はというとダウもS&P500も同じく上昇したわけですが、米国株と比較すると日本株の戻りが弱いことが分かります。

昨年10月初旬に日米株共に高値を付けにいったあと、株価はそれぞれ5000円(ドル)以上の下落となりました。

それが12月最終週、クリスマスのときです。

その後、戻りを試す展開となりましたが日本株の戻りに対して、米国株はすでに先週の時点で10月高値(赤丸)のところから12月に安値を付けてそこから半値戻しとなりましたが、日本株は半値戻しとはなっていません。

相場では「半値戻しは全値戻し」という言葉がありますが、米国株はその可能性が見え始めたと言っても良いのかもしれません。

足元の株価上昇の要因は2つです。

・12月の売られ過ぎからの揺り戻し

・足元の決算でのあく抜け感

これらがその要因となっています。

1つ目の「12月の売られ過ぎからの揺り戻し」についてですが、12月の暴落時はテクニカル、ファンダメンタルズという投資尺度を図る2大指標が使い物にならないほど大きく売られ過ぎていました。

おそらくパニックで狼狽売りをする人たち、ただただ眺めておくしかなかった人たちがたくさん出た時期です。

しかし明らかに売られ過ぎていたわけですから今度はそこを虎視眈々と狙う新たな資金が底を拾いに行ったことで足元の相場は持ち直す動きとなりました。

そしてもう一つ、「決算発表でのあく抜け感」についてですが、米国ではすでに10-12月期決算を発表するところが出始めましたが足元の内容は決していいとは言えない内容ですがその先の見通しについて改善されるような業績見通しを出すところも出てきており、これが好感されて株価上昇に起因しています。

たしかに足元の業績は悪いわけですがそれはすでに10月からの下落で織り込まれたわけで将来の見通しが明るければ株価は上昇する動きとなってきます。

またこれは日本株にも言えることですが、先週17日に日本電産【6594】が2ケタを超える下方修正を発表したにもかかわらず、アク抜け感から上昇に転じており、決算前と発表後とでは米中貿易問題が合意に至りそうな報道も出回っていたこともあって、「最悪のシナリオはないだろう」という見方が台頭し寄り付きこそ大幅な下げからスタートしたもののその後株価は反発する動きとなっています。

日本電産【6594】

また、米国では半導体関連の好決算が相場を押し上げています。

23日にナスダック上場の半導体露光装置世界トップのASMLホールディングスが2018年10~12月期決算発表を受けて上昇、ASMLが発表した19年1~3月期の見通しは売上高が21億ユーロとアナリスト予想の平均値(27.3億ユーロ)を大きく下回るものとなりましたが、引き続き半導体需要は堅調で19年7~12月期には持ち直すという見方も出て上昇しました。

これを受けて、その後の日本の半導体企業の主要銘柄の東京エレクトロン、SCREENホールディングス、アドバンテスト、新川などもASMLのほかユナイテッドテクノロジーズの好決算を受けて足元では値を戻す動きをみせました。

またその翌日24日に決算を発表した半導体関連のザイリンクスやラムサーチも好決算を発表したことから半導体中心に物色され日本の主要半導体銘柄に買いが向かいました。

これが先週の相場を押し上げた要因です。

指数寄与度で見れば東京エレクトロンで+25.5円、信越化学工業が+14.3円、アドバンテストが+8.3円、太陽誘電が+6.1円とこの225に採用されている4銘柄だけで金曜日の日経平均株価を+54.2円(+198円中)押し上げた計算となります。

◆アウトパフォームする電気、ガスセクター

米国株は先述したように半値戻しを達成したわけですが、日本株がそうなるかは電気、ガスセクターの動向をみていけば分かると思います。

実は日経平均でみれば昨年12月までの暴落からは残念ながら半値戻しすらできていない状況なのですが、業種別で見ると電力、ガスは余裕の全値戻しを達成しています。

電気ガス指数

日経平均株価

この2つを見比べてもらっても分かるように、電気ガスの業種別指数は10月から日経平均株価と同様に下落するも、11月には全値戻しを達成し、再び12月には下落するもことし1月にはその下げもすべて取り戻す動きをしており、日経平均株価に対して明らかにアウトパフォームしていることが分かります。

もう少し深掘りしてみると昨年、日経平均株価は暴落を喫する展開となったわけですが、電気ガスセクターは昨年は約+11%上昇する展開をみせてくれています。

電気ガスの昨年パフォーマンス

日経平均が昨年年初から▲18%弱の下げを喫したことを考えてもまったく違う動きをしていることが分かります。

◆電気ガスが上昇した背景

ではなぜに電気ガスセクターは昨年好調なパフォーマンスをみせたのか?

その理由は「資源価格の下落」、「円高」、「景気減速リスクの思惑」の3つがあると考えています。

1つ目の資源価格の下落はコモディティ(商品市況)に知悉している方ならご存知かと思いますが、昨年トランプ大統領によるイラン核合意の離脱からイランへの経済制裁によるイラン産原油の禁輸が発動されました。

加えてトランプ大統領は他の同盟国もイラン産原油は買わないようにと発言したことからOPECサウジを中心とする産油国は原油が足りなくなると考えて増産に踏み切りました。

しかしフタを開けてみると日本もそうですが同盟国はイラン産原油の禁輸には首を縦に振りませんでした。

そのため今度はジャブジャブに生産された原油が供給過多懸念となり油価は暴落する動きとなったわけです。

昨年10月には1バレル=75ドル以上あった原油価格は12月下旬に42ドル台まで率にしておよそ▲45%の下落となりました。

これが電気ガスの株価押し上げに繋がりました。

2つ目が円高です。

FRBの利上げ停止観測が台頭することによりドルの先高観が消失したことで昨年は下が104円台半ば、上が114円台半ばと大きく円安に振れにくい展開でした。

日本では電気ガスは「輸入関連」に該当します。電力を起こすための資源は輸入に頼っているわけです。

そのため資源価格の下落、加えて円高は同セクターにおいてはまたとないカミカゼとなります。

逆に指数寄与度の大きい輸出関連銘柄が中心の日経平均株価は上値が重たい展開となったわけです。

3つ目は景気減速リスクの思惑です。

電気ガスセクターというものは代表的なディフェンシブセクターです。景気が悪くなっても電気は必ず使いますからね。つまり景気敏感株(シクリカル、電気機器、機械、化学など)などと逆相関にあります。

将来の景気が減速するという向きがマーケットに台頭すれば真っ先に資金が逃避するのは景気敏感株です。

そしてその資金が逃げ込むところは債券、現預金となり、リスクアセット(株式)の中でいえばディフェンシブセクターの電力ガスとなったと考えられます。

これら3つの要因が見事に重なったことで電力ガスセクターは足元強い動きを見せました。

◆日本株も半値戻しになるかは電気、ガスセクターの動向がカギ

しかし足元、特に先週だけでみれば今度は電気ガスがさえない動きとなり、12月の高値まで戻ってきたところで上値が抑えられる格好となっています。

これは逆の見方をすればこれまで

景気敏感株→ディフェンシブ

だった動きが「ディフェンシブ→景気敏感株」へとシフトしてきたことの証左です。

おそらくマーケットでは「そんなに景気は悪くならないのでは?」という思惑が徐々に台頭してきたことが窺えます。

つまり明日以降電力ガスセクターがさえない動きをすればするほど逆相関にある輸出関連がひしめき合っている日経平均株価は上昇の途に就く可能性が高くなるということです。

目先は海外では米中の貿易問題を建前とした派遣闘争、欧州の地政学リスク、景気減速リスク、そして国内では選挙年(4月統一地方選、7月参院選)、10月には消費増税が立ちはだかっており、まだまだ不透明要因がありますが、このように俯瞰してみれば総悲観にならずとも買われる株もあるということです。

どのセクターにいま資金が流れているか、この大局を掴むことで利益をものにすることが可能です。

昨年の10月や12月の下げのときは、どのセクターも軒並み売られました。

これは普通に考えればあり得ないことで市場(投資家たち)が誤った判断をしているということを意味します。

多数の投資家が間違えてくれるからこそ逆にチャンスが訪れるのです。

そこで一緒になって間違えるのか、逆にそこをチャンスとして捉えるのか、この判断がその後の趨勢を変えることとなります。

マーケットに流れたマネーは移ろい易いものですが、必ず集まる場所が存在しています。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約