-

◆バブル崩壊の足音

2019.06.28 -

こんばんは、株の学校 マナカブ.com講師の中山です。

今週も1週間お疲れさまでした。

日経平均株価は今週、高安の上下302円幅、始値から終値でみると+52.36円と小幅なレンジでの動きで商いも細い1週間となりました。

この薄商いの要因は、ご周知の通り今週末に開催されるG20での米中通商協議がどうなるか、その不透明要因から投資家たちの売買は手控えられました。

◆外国人投資家は日本株を7週連続売り越しだが、変化も

海外投資家の日本株の売買動向をみると、6月3週目(6/17~21)では現物先物合わせて▲883億円の売り越しとなり、これで7週連続の売り越しとなりました。

ただ中身を見てみると変化が出始めています。

ことしに入り、海外勢は3月3週目まで2.8兆円の先物を買い越して来ましたが、3月4週目から直近までで2.5兆円の売り越しとなり、ポジションはほぼフラット化してきました。

現物株を長期投資する年金運用などのペンションファンドらは売り越しを続けているものの、短期売買を手掛ける投機筋が志向する先物だけで見ると、日経平均先物、TOPIX先物合計で243億円の買い越しに転じてきています。

5月の連休前(4月4週目)からポジション調整の動きが出始め、連休明け直前にトランプ大統領が中国への追加関税を発動させたことで投機筋は売りを膨らませてきましたが、足元では米中通商協議が進展するという期待もあって、売り越しから買い越しに転じ始めたものと推察されます。

これまでもさんざんお伝えしていますが、日本株の売買シェアの7割を握る彼らが買い越しに回れば日本株は上昇し、売りに回れば下落する動きが強まります。

足元で先物売りが緩みつつあり、直近では買い越しに回り始めたことが日本株の底打ち感を示現させているわけです。

しかし、足元では年初から買い→売りとトレーディングを行い、先物ポジションをフラット化させたに過ぎませんのでここから買い続けるのか、また売りに回るのかはまだ分かりません。

そのカギを握るのは言わずもがな米中通商協議の行方がどうなるかです。

◆買い手不在の日本株

残念ながら日本株を売っているのは海外勢だけではなく、国内でも事業法人(自社株買い)や日銀の買い支えを除くと、個人も3週連続で売りに回っており、買い手がいない状況です。

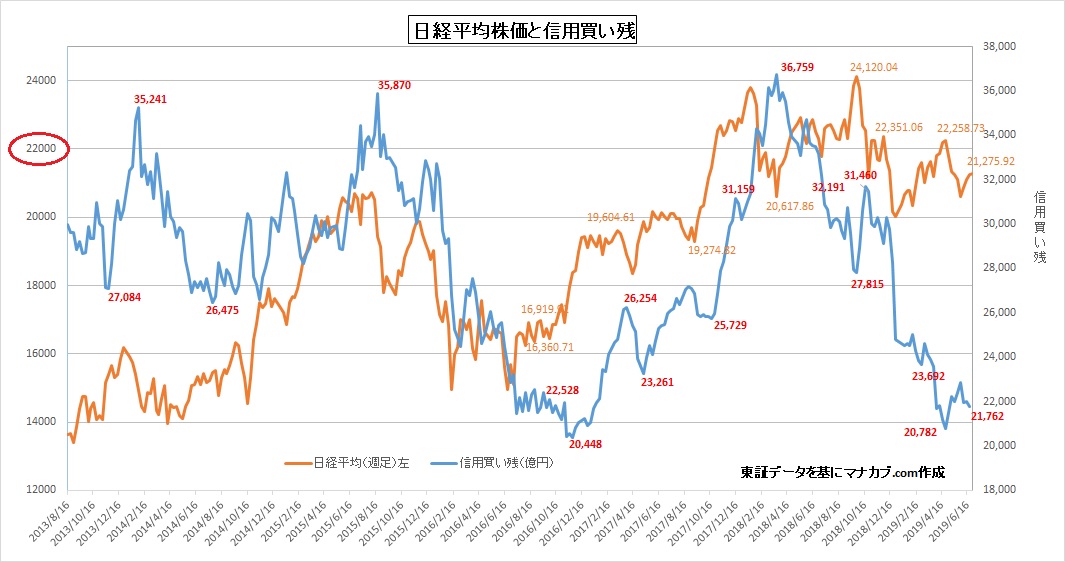

これは、信用買い残の推移ですが、足元ではいつ2兆円割れしてもおかしくない低水準の状況です。

今年に入ってからこの信用買い残の減少は顕著で、仮に日経平均株価が22000円に乗せるには、過去の水準から考えると最低でも2.5兆円程度の買い残のボリュームが必要となります。

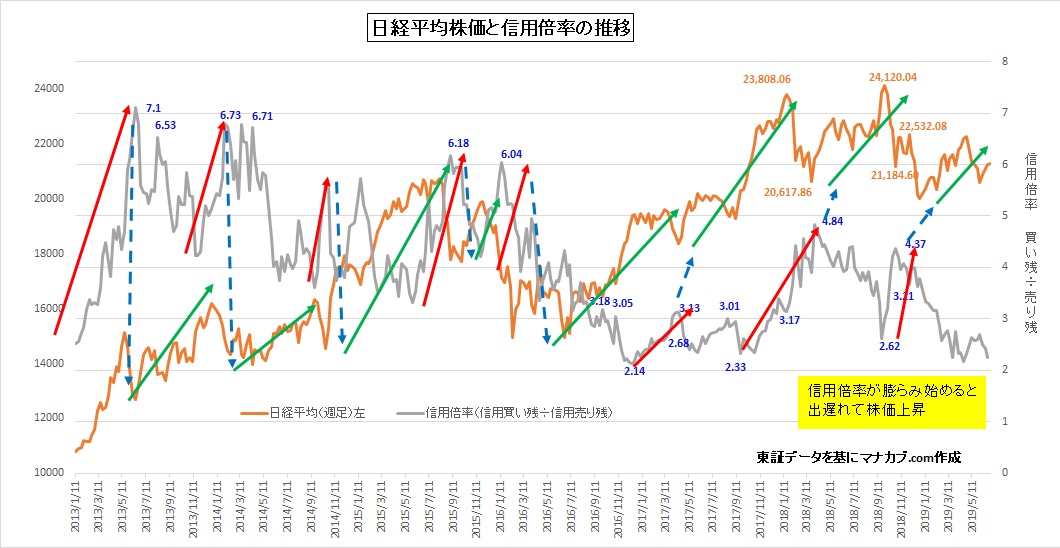

この信用買い残を減らしている原因は、信用倍率の低下にあるとみています。

信用買い残÷信用売り残で計算される信用倍率もこのところ、低空飛行を続けています。

これが上昇してくると出遅れて株価も上昇につながってくるのですが、その気配は残念ながら足元ではみられません。

信用倍率が低下している要因は、信用売り残の増加によるものです。

センチメントが悪化しているときというのは往々にして短期売買で臨む市場参加者は空売りをヘッジとして持ちたがるため、この売り残の増加が信用倍率低下の要因となっています。

昨年までは5000億円~7000億円程度の信用売り残に対して信用買い残が3兆円などという状況がありました。

しかし、最近は信用売り残が1兆円を超えるときもあり、米中問題やブレグジットなどの政治リスクの不透明要因のせいで買いが手控えられており、買い残が膨らまないことが信用倍率の低下をもたらしています。

◆世界経済に弱さがみられることも要因

米中通商問題を機にマクロのファンダメンタルズも変化をみせてきています。

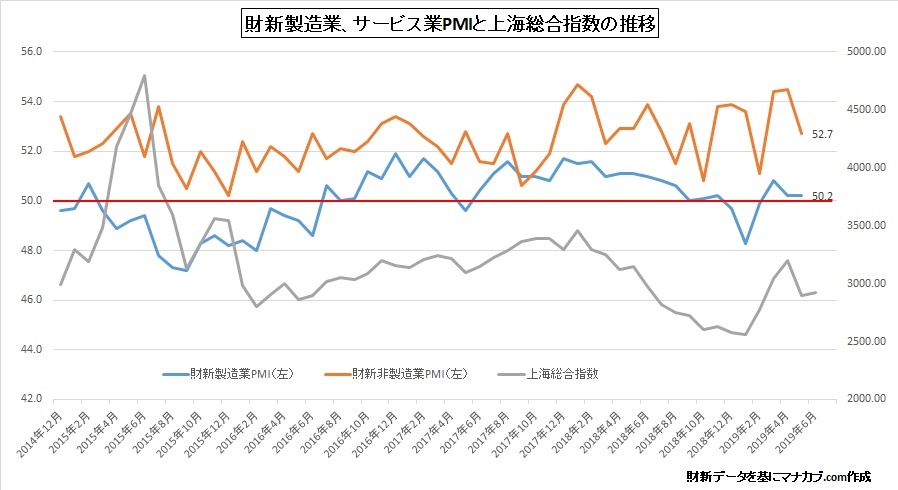

中国の財新が公表する製造業PMIは好不況の節目となる50を再び割り込むかどうかというところまで低下してきています。

年初、中国当局が減税、昨年より銀行の預金準備率の引き下げを続けて景気刺激策を打ち出していることで一時的に50を超える持ち直しの場面がみられたものの、再び50割れ目前となっており、予断は許せない状況です。

中国では今年に入り自動車の販売が鈍化しています。

中国汽車工業会が発表した5月の新車販売台数は191.3万台で前年比▲16.4%、ことし1月~5月の累計でも前年比で▲13.0%と2ケタ減という厳しい数字です。

また自動車に限った話ではなく、スマートフォンの出荷台数にも陰りがみられます。

5月の中国のスマホの出荷台数は3644万台(前年同月比+1.3%)とこちらはマイナスではないものの、ひと月で出荷台数が6000台を超えていた2016年のころと比べると明らかに鈍化しており、一人1台持つという成熟期に入ったことは明らかでしょう。

今後は各スマートフォンメーカーがしのぎを削って付加価値を生み出し、どれだけ買い替え需要を喚起できるかの勝負となります。

足元ではこうした中国の消費鈍化が当然、海外依存度の高い日本にも暗い影を落としています。

日本の貿易収支をみると、対中輸入が前年同月比で3カ月連続のマイナスとなっており、中国の景気刺激策により経済指標の改善が見られないことには、日本の対中輸出も回復は厳しいものとなってきます。

また景気の鈍化は中国に限った話ではなく、欧州も同じ穴の狢です。

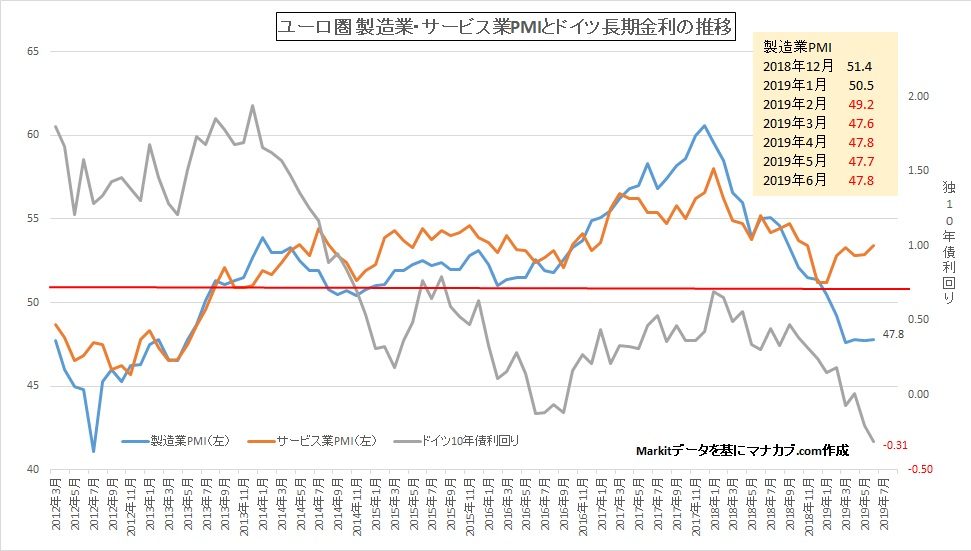

ユーロ圏の製造業PMIもご覧のようにことし2月から5カ月連続で50割れを喫しています。

5カ月連続のマイナスとなれば欧州圏経済は景気後退に入ったと言ってもおかしくはありません。

先日ECBの年次フォーラムが行われましたが、そこでドラギ総裁が金融緩和が必要との見解を示しています。

ただ、上図でも見て取れるように、マイナス金利の深堀はすでにドイツの長期金利が▲0.3%台を付けている中行うのは、欧州の銀行株にとってはかなりのダメージとなってくるため、危険な策となりえます。

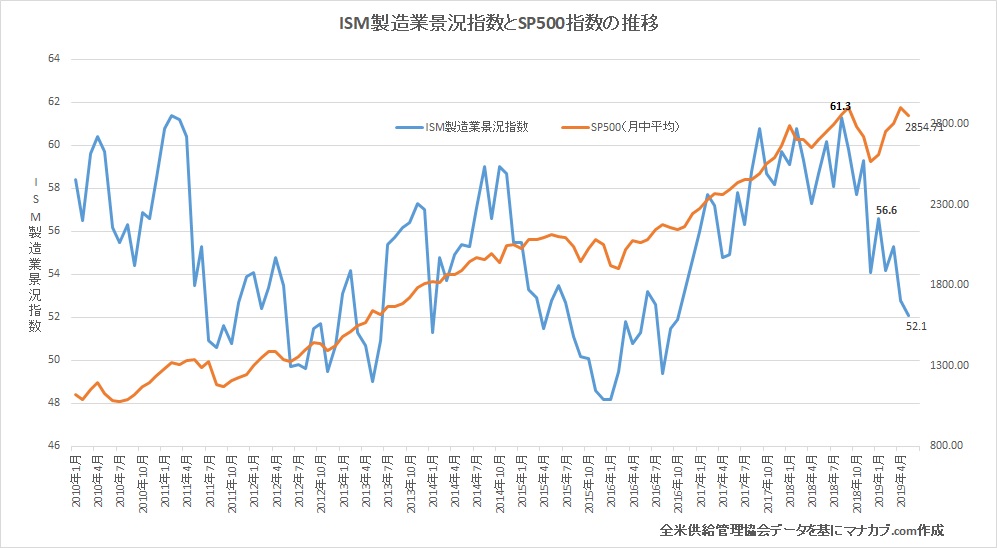

米国株も同じく5月のISM製造業景気指数は52.1と急低下をしています。

米国のISM製造業景況指数も特に今年に入り米中貿易摩擦が激化したところからの低下が顕著です。

足元ではFRBの利下げ期待が高まっていることから米国株はそれを先食いした形でダウもS&P500指数もともに最高値圏にあります。

週末のG20で米中通商協議に前向きな進展が見られればいいのですが、トランプ大統領は株価の動きで言動を変えるディーラーです。

株価が上昇しているときは強気の外交姿勢を見せ、下落しているときは柔軟な対応を取ると明らかに株価を意識した政権運営を施しています。

市場参加者の大多数はG20での米中首脳会談で合意には至らないかもしれないけれど、「交渉継続」などのポジティブな話が出てくると考えているだけに、テールリスクとして捉えておいた方が良いでしょう。

株価が高値圏にあるということは、トランプ大統領にとっては「暴れてもいい」というサインにもなりかねません。

また、FF金利先物レートから算出される7月の利下げ確率は100%となっており、ある意味金融催促相場的な様相を呈していますが、先日もパウエルFRB議長は講演で、「今は緩和するか見極める時期である」と、利下げを肯定するでも否定するでもない発言をしていることから、万が一先送りされるようなことがあれば、この先食いした株価上昇は訂正される可能性もあります。

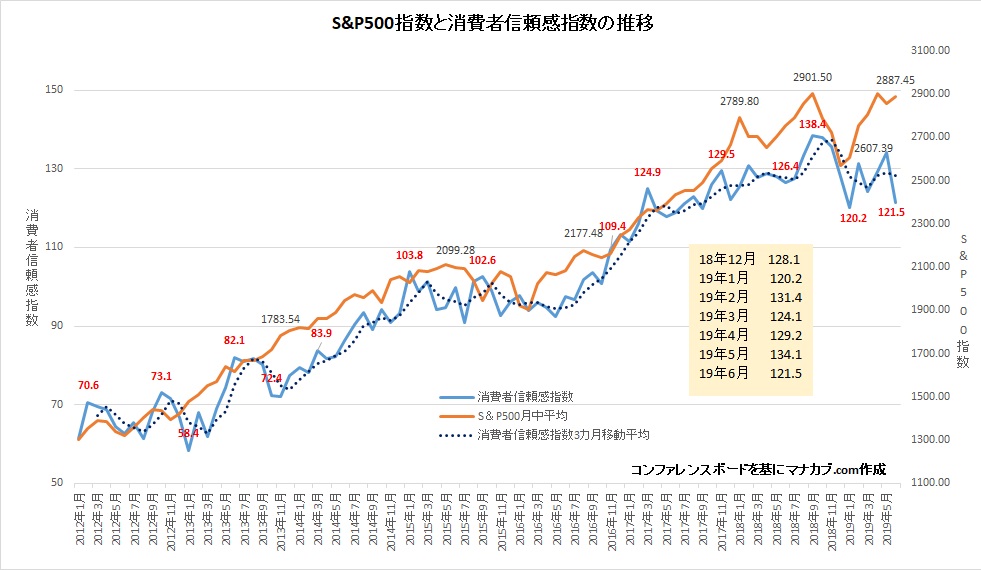

米国の消費者信頼感指数も同じく昨年の秋をピークに軟調な結果が出てきています。

上図、株価との連動性が高い消費者信頼感指数もISM指数と同様に、株価とはデカップリングが生じており、直近ではワニの口のような開きをしていることが分かります。

株価が利下げ&米中通商協議の前進という2つのポジティブ要因を先食いしていることは自明の理です。

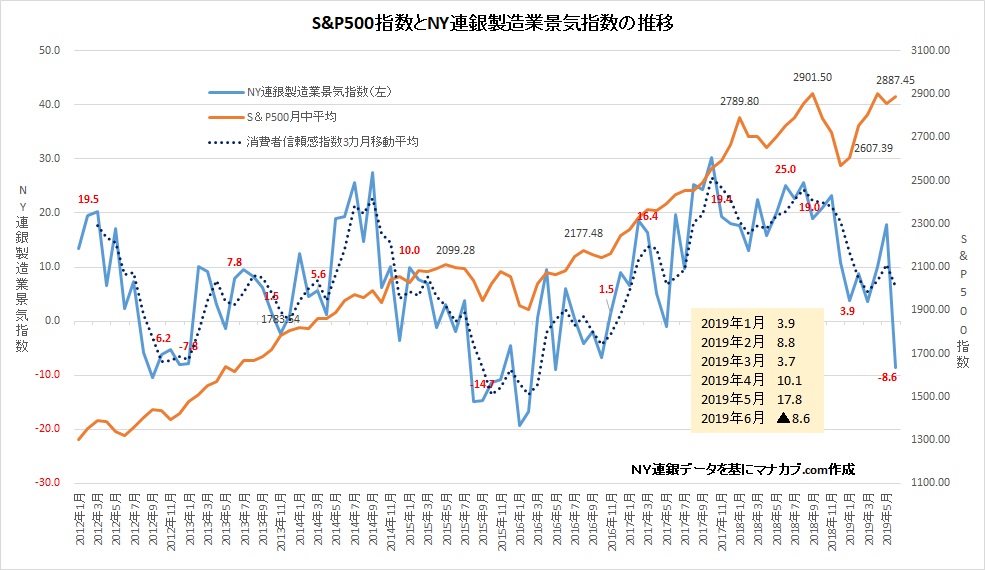

NY連銀製造業景気指数も同様に、足元で急落しました。

米中通商協議が日本の5月の連休の終わりかけに暗礁に乗り上げ、その後、メキシコにも移民問題が解決していないことを理由に、追加関税を発動する発表があったこともあり、調査期間がたまたまその特殊要因時期とも重なったことで、▲8.8の暴落です。

ただ、こちらはその後メキシコとは決着がついたこともあり、来月の数字は改善されるとみています。

◆海外の指標の悪化を受けて、日本も悪化

ここまで、中国、欧州、米国と注目の経済指標をご紹介してきましたが、日本も同様に下振れリスクが台頭しています。

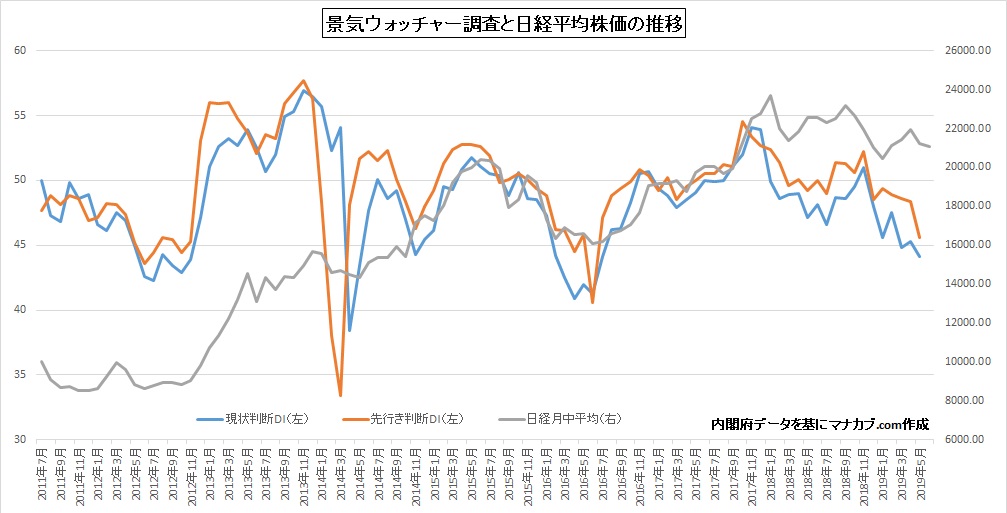

5月の景気ウォッチャー調査では現状判断DIが44.1と低下してきており、これが上向かないことには株価も買い手控えの要因となってしまいます。

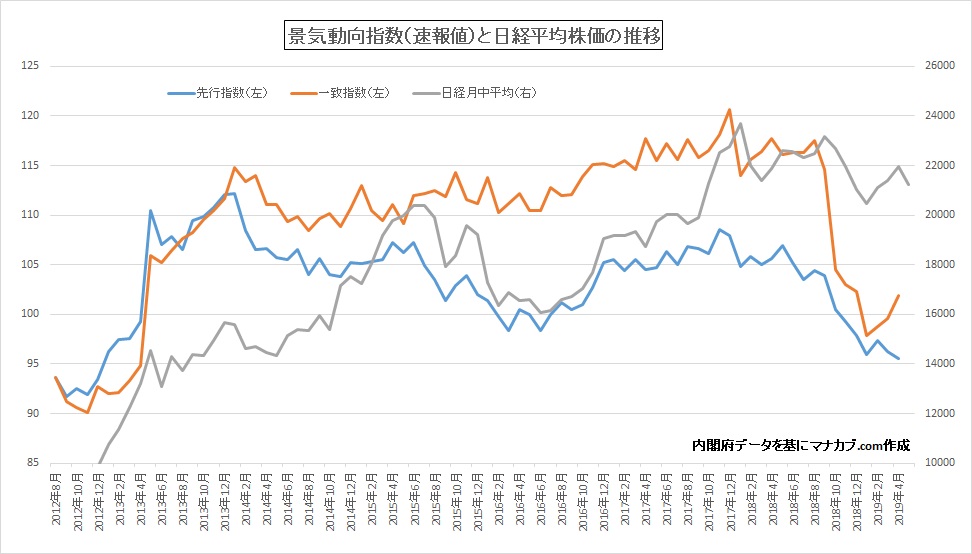

景気動向指数では、一致指数は1月にボトムを付けてやや持ち直しの兆しが見えていることは明るいことですが、こちらも先行指数は下落傾向が続いています。

https://www.esri.cao.go.jp/jp/stat/shouhi/youten.pdf

(消費者態度指数)5月の消費者態度指数では、39.4と前月から▲1.0ポイント下落しており、8カ月連続のマイナスです。

低下の内訳をみると、暮らし向きが▲0.6、収入の増え方が▲0.7、雇用環境が▲1.1、耐久消費財の買い時判断が▲1.6、資産価値が▲1.8とすべてにおいて前月比マイナスとなっており、これでは投資家は買いたくても日本株をなかなか買いづらい状況となってしまいます。

この状況で10月の消費増税を断行してしまえば、間違いなく日本経済にとってマイナスの材料でしかありません。

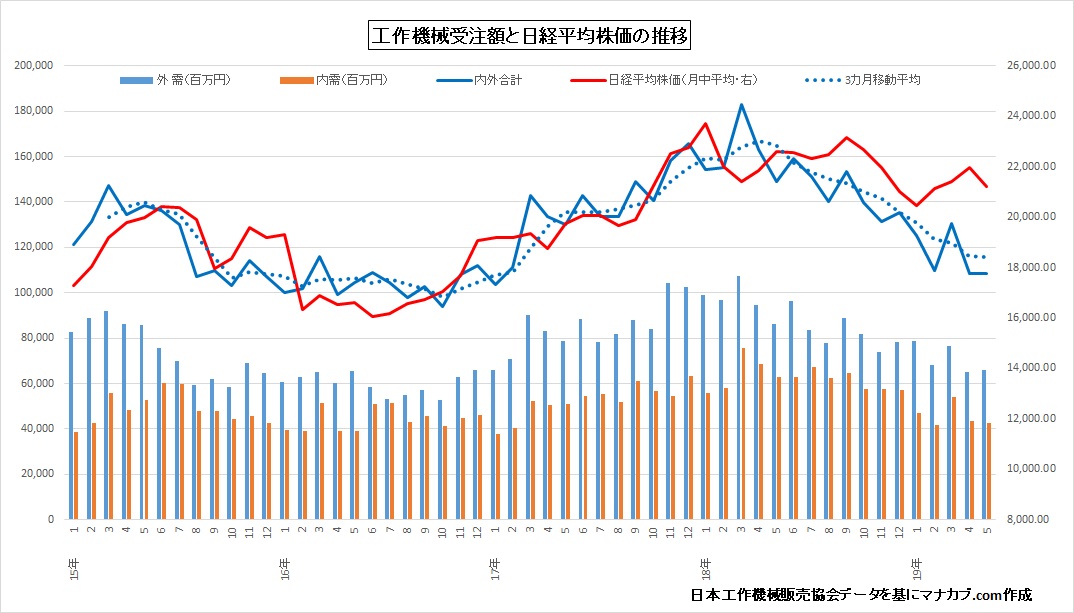

もう一つ、日経平均株価との連動性の高い工作機械受注においても、3カ月移動平均は昨年の夏ごろをピークに低下傾向が続いており、日本株もちょうどこのあと10月から軟調な展開へと突入していきました。

米中貿易摩擦による企業センチメントの悪化が影響し、製造業を中心に設備投資を控える動きがみられ、国内外で受注が明らかに減少していることが分かります。

「2020年の東京五輪を前に設備投資などが活発となり、2019年は日本株が好景気の坩堝となる」と喧伝していたエコノミストらは残念ながら自分の目論見が外れたとしても弁明はしてくれません。

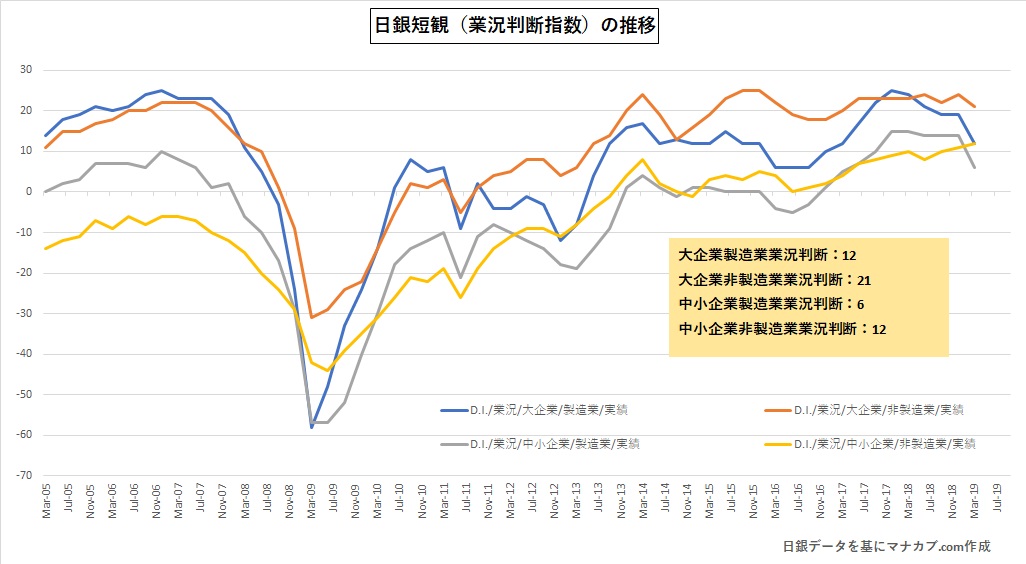

当然、日銀短観も大企業、中小企業に関係なく製造業を中心に足元では首を垂れるような景況感となるわけです。

まだかろうじて非製造業の方は、中小企業は上向きを維持できていますが、おそらく6月調査の日銀短観ではこちらも下方へ項垂れる内容になってくる可能性があります。

◆しかし株価にはおかしな動きが、、、

こうも日米中欧と指標の悪化がみられると、株価も軒並み安となっているように思われますが、ここに挙げた主要4市場の株価は年初来パフォーマンスで大きな違いがみられます。

年初来では日本株がワースト1位となっています。残念ですね。

来月の参院選の行方、8月の日米通商協議の再開、そして10月の消費増税の実施を控えて、日本固有の不透明要因があるのが他市場と比較すると上値を重くしている要因なのかなというのは、少し勉強している方であれば分かることだと思います。

注目は、製造業PMIで好不況の節目を下回る欧州や、50ギリギリの中国株は、NYダウをアウトパフォームしているということです。

6月27日付でダウは年初来で+13.7%に対して、ドイツDAXは+16.5%、上海総合指数に至っては+20.5%の好成績です。

なぜこのような歪な現象が起こっているのか??

この背景には、もう一つ理由があるとみています。

◆バブル化する日米株

以下は、GDPに対する各国の株式時価総額を示したものです。

米国はGDPに対して、140%(+40%)も株価が買われている状態にあります。

2000年や2008年の直近のリセッション時期と重ねて考えると、このときもGDPに対して、株価がアウトパフォームしている状況でした。

続いて日本です。

日本も米国と同様に足元ではGDPを上回る時価総額水準となっています。

特に昭和から平成へと切り替わった1980年代後半のバブル崩壊のときは120%を超えていました。

足元ではまだそこまでの上昇とはなっていませんが、アベノミクスにより過剰流動性相場が半ば強制的に醸成されたことで、いまの低成長、金融ジャブジャブ相場により、刷られたマネーは株式へと流れていたことの証左です。

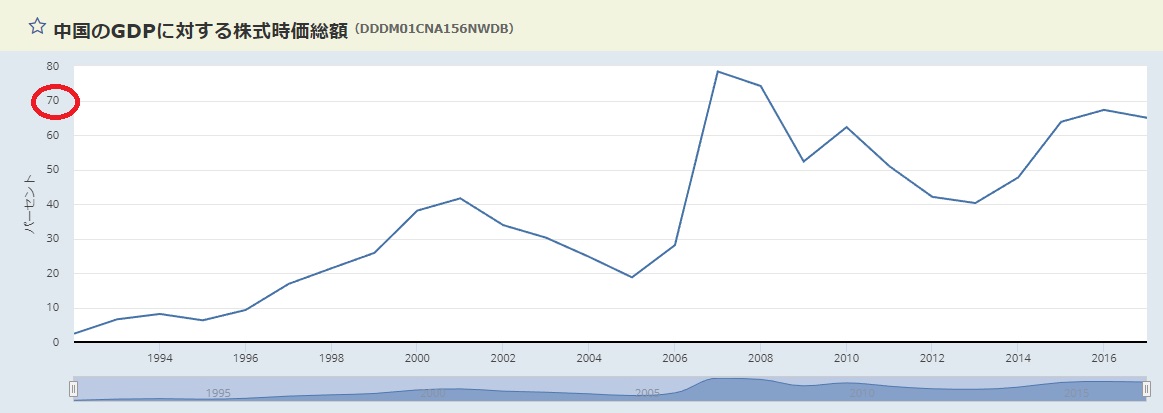

そして、高パフォーマンスを上げている中国と欧州のGDPに対する時価総額が以下です。

実は、この2市場は値動き的には同じような動きをしているものの、GDPに対しての時価総額が日米とは逆で、まだ70%や60%程度なのです。

中央銀行や政府が緩和や景気刺激策を打ち出してもバブルには程遠い株価水準にあるということがうかがえます。

米国は140%とかなりの高水準にあることから、個人的には早めの利下げを実施していくべきであると考えています。

これまで、FRBはバブルになっているのにもかかわらず2000年のときも2008年のときも金融政策が後手に回り、リセッションを引き起こしました。

今はまだ多くの市場参加者がバブルであることに気付いていない、また気付いていたとしてもそれにフタをしてくれている状況にあります。

逆イールド=景気後退

ばかりが取り沙汰されていることも違和感です。

他の別の危険なところに目を向けさせないための情報操作にも見えます。

いずれにしてもこのままでは前回、前々回と同じ轍を踏むことになりますので、今回FRBが考えているのが景気後退をハードランディングさせないための「予防的な利下げ」です。

米国株はすでにバブル化しており、ハードランディングさせるか、今回利下げのカンフル剤を打ってさらにバブルを醸成させるかしか選択肢はないと個人的には感じています。

しかし日本はというと、GDPに対する時価総額がバブル並みとなっているにもかかわらず、デフレからの脱却には程遠く、日銀はイールドカーブコントロールをしながら、いまだに国債、そしてETFを買い続けています。

当然、景気が腰折れしたとて米国ほどの緩和策を切れるカードはありません。

むしろその逆で企業や個人の景気先行き不安が台頭する中、消費増税を断行しようとしているわけです。

完全に逆行する自殺行為です。

米国でも今回はまだ利下げというカードを切りつつもリセッションを後ずれさせることはできると思いますが、米国も遅かれ早かれリセッションはやってきます。

その理由はコレにあります。

これはある価格を示したものです。リーマンショック以降、この水準はどんどんと切り上がっており、これがいずれか何かをきっかけにクラッシュすることになるでしょう。

リーマンショック前の水準から比べると倍です。

これが倍になるほど、米国経済は成長したのかと言えば、NOです。

リーマンショック前の米国のGDPは15兆ドル弱です。これが今年の1-3月時点で21兆ドル程度。

ここ10年での増加率は単純計算で+40%程度です。

日本と比較すると大きく成長しましたが、上記の価格はその成長以上に上昇しているということが分かっていただけると思います。

成長して凌げるか、それを待たずして崩壊か、、、残された道はこれしかありません。

そのためにもどんな相場でも勝ち抜けるスキルを身に着けておかなければ、資産を減らすこととなります。

相場の力でたまたま勝つのか、自分のスキルで勝つのかどちらが将来の資産形成において重要か、考える時期に来ていると思いますよ。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約