-

◆ポストコロナ(コロナ後)で変わる投資戦略

2020.05.23 -

こんにちは、株の学校 マナカブ.com講師の中山です。

今年に入り、世界中をパンデミックに陥れた新型コロナウイルス(covid-19)により、各国でロックダウン(都市封鎖)、日本でも緊急事態宣言が発令され段階的に42府県が解除、東京を含めて感染拡大懸念のあるところは5月末まで自粛要請が続いています。

経済活動が抑制されていることで「コロナ倒産」も出てくるようになってきました。

4月に米シェールオイル大手のホワイティング・ペトロリアムが米連邦破産法第11条(チャプター11)を申請、その後米国ではJCペニー、Jクルーなどのアパレル、日本でもレナウンなどが倒産に追いやられました。

そして、これは企業だけにとどまらず国レベルへ発展していきました。

そう、アルゼンチンのデフォルト(債務不履行)です。

今月半ばですでに無料メルマガ読者の方には企業ではなく「国レベルでデフォルトが起こる」ことに対して注意喚起していましたが、思ったよりも早い段階で起こったというのが個人的な印象です。

5月14日メルマガ抜粋

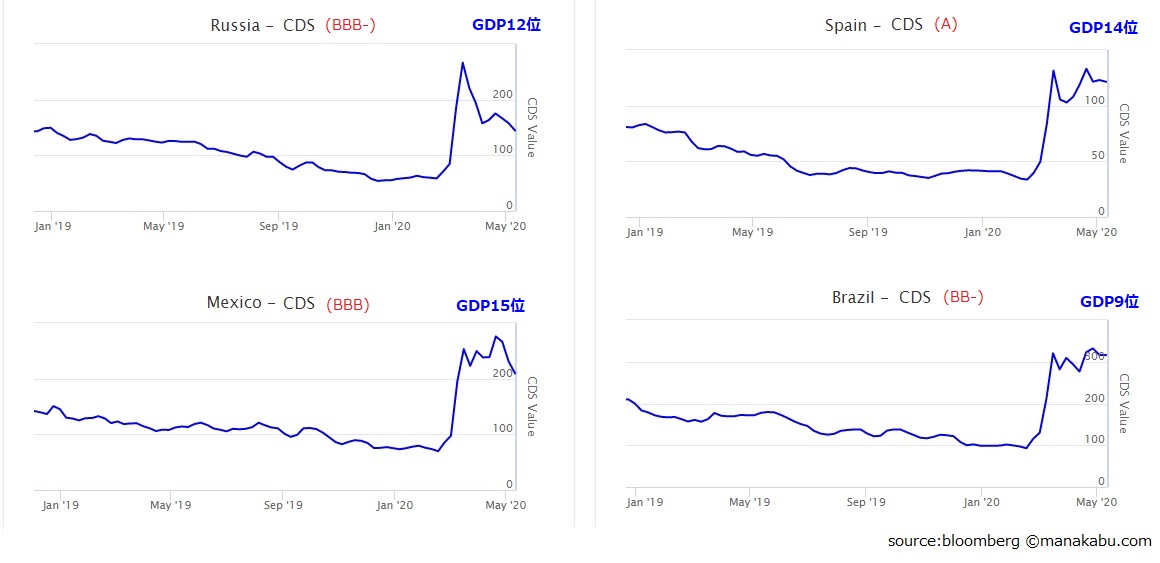

◆GDP中規模国のCDSスプレッドが上昇、デフォルトリスクも

(ロシア、スペイン、ブラジル、メキシコのCDSスプレッド)

上図の国で国債のCDSスプレッドが急騰してきています。CDSスプレッドは何らかの要因で国の信用リスクが高まると上昇します。

この背景にあるのは当然のごとくコロナウイルスによるものですが、日米と同様に上記の国でも財政出動が急務となっています。

しかし財政がひっ迫してしまい、国債の償還期限が来ても付利を支払えないとなればデフォルト(債務不履行)となってしまうわけです。

日本でも借金大国など言われますが、国債の引き受け先は民間銀行などの国内機関投資家がほとんどでそれを日銀が買い取っています。

しかしながら、諸外国では海外の金融機関や証券会社などが国債を購入しており、コロナが長期化すれば、デフォルトリスクが高まり、新たな信用不安へと発展しかねない問題となりつつあります。

==ここまで==

アルゼンチンは過去に9回もデフォルトをやっている、言わばもはや「お家芸」です。

しかしながら、上記の国々でもかなりCDSが上昇してきています。

日米欧では国が金融政策、財政出動でどうにか企業の倒産を防ごうとしていますが、信用力の低い新興国では通貨安が進んでおり、企業を助ける前に国レベルで「継続の前提に疑義が生じている」ということです。

コロナ以前では、日本も米国も欧州も足並みをそろえて金融緩和による過剰流動性をマーケットに与えてきました。物価と同じく、量が増えればその価値は下がります。

お金の総量が増えるということは金利は下がりますので、ジャブジャブに刷られたマネーはできるだけ高利回り商品に向かうことになりました。その矛先の一つが新興国国債なわけです。

しかし先にも述べたように今回のコロナにより新興国通貨安(ドル高)が下げ止まらず、ドル建て債務の実質返済額は増えることとなります。

そうなれば当然ながらデフォルトを余儀なくされてくる新興国は今後増える可能性があるということです。

これは過剰流動性相場が招いた負の遺産なのかもしれません。

◆ポストコロナではROE重視経営&投資からROA重視の経営&投資へ変遷する

上述は前置きであって、ここからが本題なのですが2014年に一橋大学の伊藤邦雄学院教授が経産省への報告書(通称、伊藤レポート)で「グローバル企業と闘うために日本企業は最低ラインとしてROE8%にコミットするべき」との提言がなされたことで、上場企業はこのROEを上げる努力をしてきました。

ROE(自己資本利益率)=純利益÷自己資本×100

で計算されるROEは利益を上げるか自己資本を圧縮することで上昇します。

つまりこの指標はいかに資本を効率的に使って利益を上げられているか?を示すもので高い方が良いとされています。勉強している方にとってはご存知の指標かと思います。

成熟した企業にとって利益をどんどん上げていくことは難しく、手っ取り早くこのROEを引き上げるには自己資本の圧縮です。

アベノミクスがスタートして企業の自社株買いが増えた理由はまさにコレです。

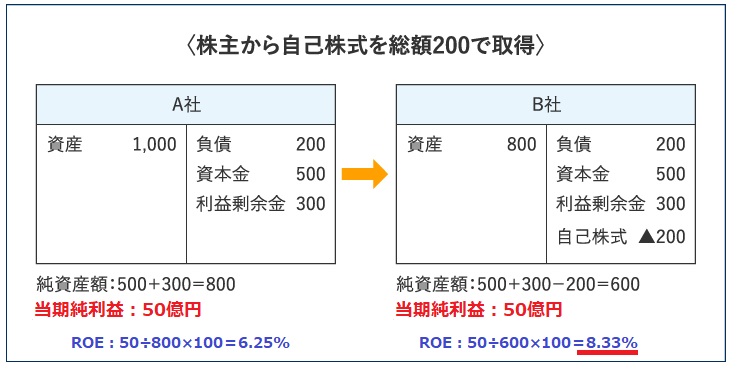

企業が自己資本を使って自社の株を買い進めればBS上、自己資本が減ることになります。

例えば資産1000億円(自己資本800億円+負債200億円)の会社があって、200億円を使って自己株の取得をした場合、会計上、貸方に自己株式の取得費用でマイナス200億円が計上され借り方の1000億円は800億円に減ります。

これにより純資産も自社株買い前は800億円だったものが、取得により600億円に減ることとなります。

ここで仮に純利益を50億円あげている企業であれば、資本を圧縮したことにより簡単にROEが引き上がったことになります。

また自社株買いは発行株数が減ることになりますので1株あたりの利益も増加(=PERも低下)し、とかく投資家にとっては「見栄えが非常によくなる」ことがポイントです。

分かりやすく言うと

「あいつ、夏休み空けて久しぶりに会ったらなんかあか抜けたよね?」っていうまさにアレです。

これって見た目で言われますよね?

そうなんです、頭の良さ(稼ぐ力)は何も変わっていないんです。

見た目が少しスッキリしたというか、ムチっとした余計なお肉がなくなって夏にホットパンツが似合う子になっただけなんです。

つまり伊藤レポート以降、「無駄なお金は会社に置かずに配当や自社株買いで株主に還元しましょう」というのが上場企業、投資家の多くでスタンダードになっていったことで、このROE重視経営、ROE重視投資が敷衍していったのです。

でもダイエットもどこかの受け売りですが「『die』t」と書くように健全なやせ方をしなければ死へとつながります。

今回の効率性を求めたROE重視経営というものは負債は変わらないのに純資産だけを減らすこととなり、コロナなどで不測の業績悪化ということが起こればすぐに財務が悪化しかねない状況になるということです。

また資産が圧縮されているということは、無借金経営の場合を除いて有利子負債比率が相対的に大きくなりがちですので信用力の低下にもつながり、今度は資金を調達したいと思ったときに思うように調達ができないという状況にも陥る恐れがあるということです。

経営者にとってうるさいアクティビスト(物言う株主)がいるところはこの部分に関してはタナボタかもしれません。

むしろアクティビストの言うことを聞いていけば中長期的にアクティビストの損失につながる恐れがあるため、コロナ前よりも「物言わぬ株主」になってくれることでしょう。

そして、これまでのROE重視の経営&投資からエクイティだけでなくデット(負債)も含めたROA(総資本利益率)が見られたり、ROEだけでなく自己資本比率とのバランスや、有利子負債比率とのバランスもみてROEはどうか?という銘柄選別へと変遷していくものとみています。

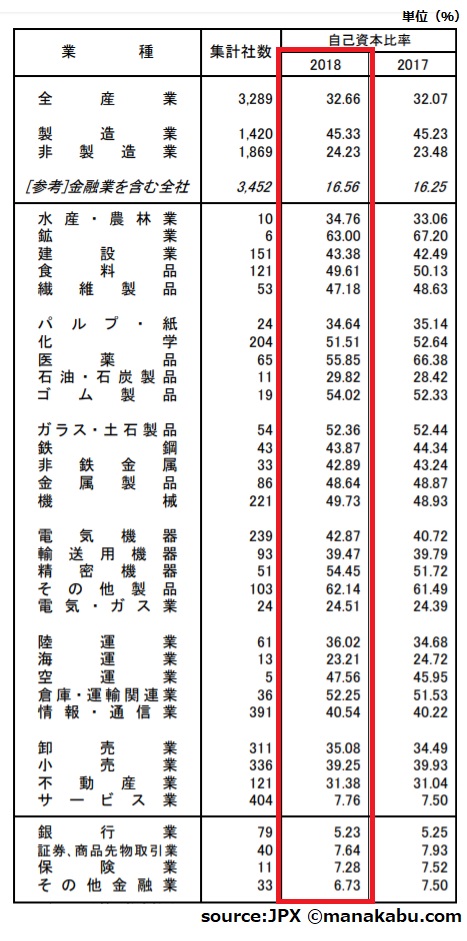

こちらはセクター別の自己資本比率の平均です。

2018年度のデータなので、2019年度はこれよりももっと低くなっていると思います。

巷間売られているファンダメンタルズの参考書では「自己資本比率が40%以上の会社を選びましょう」などと書かれていますが、全産業ベース平均は今は32.6%です。

アベノミクス前や伊藤レポートが出たあたりではそれでよかったのかもしれませんが、今では今昔の感が否めません。

しかし、これがポストコロナによって今度は資本(財務基盤)の増強がむしろ株主に好まれる時代というのが到来するかもしれません。

自社株買いは株価上昇がセオリーだったものが、コロナ後では自社株買いは逆に下落する。

下落とまではいかないにしても、自己株の売却や増資といったこれまで市場でネガティブとされていた資本政策が今度は株価上昇の材料になる、そんな時代が株式市場に到来しても不思議ではないと思います。

「ポストコロナで上がる株、下がる株」というのはどちらかと言うと日米あまり大差なくアマゾンなどの巣篭もり、マイクロソフトやZOOMなどのクラウド、テレワーク関連など、これまでビジネスモデルで取り沙汰されている内容のものが多かったと思います。

しかし今回はコロナウイルスでしたが、また数年後には違うウイルスが出てきてもおかしくはありません。

よって今後一層、財務面・資本政策の面から見ても物色される銘柄の動向が変わる可能性があると感じています。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約