-

◆今回の下げは短期的、かつ下げも限定的

2022.04.01 レポート -

おはようございます。株の学校 マナカブ.com講師の中山です。

【相場概況】

◆きのうの日米株価指数終値

日経平均株価 27,821.43 -205.82

TOPIX 1,946.40 -21.20

マザーズ 790.30 +0.06

NYダウ 34,678.35 -550.46

ナスダック総合 14,220.52 -221.75

S&P500指数 4,530.41 -72.04きのうの米国市場は月末ということもあってアロケーション(資産配分)の

見直しやリスク回避の売りが優勢となり、3指数揃って続落となりました。予想していた通り3月半ばで底打ちとなり、反転上昇となりました。

以前メルマガでもお伝えしていたように3月初旬~半ばが仕込み時になると

お伝えしていたようにそこから上昇開始となりましたが、特段の調整もなく

日米株ともに急ピッチで値を戻してきたこともあって、ちょうど月末であり

さらには四半期末ということもあって、アセットアロケーションの見直しに

よる持ち高調整の売りが優勢となりました。きのう公表されたFRBがインフレの指標として注目しているPCEデフレーター

(個人消費支出)は前年同月比で6.4%の伸びとなり、前月の6.0%から上昇、

個人消費が鈍ることへの警戒が出たことに加え、3月の雇用統計の発表も

控えていることもあって、利益確定の売りが出やすい一日でした。またプーチン大統領がロシア産天然ガスの代金はルーブルでのみ受け付ける

との大統領令に署名し、ルーブルでの支払いがなされない場合は契約を停止

すると主張。特に欧州は使用する天然ガスの約4割をロシアに依存していることもあって、

ドイツやフランスはこれを拒否。

深刻なエネルギー不足に陥るリスクも懸念材料となり取引終盤にかけて下げ幅が

拡大しました。◆今回の下げは短期的、かつ下げも限定的

月末に値下がりすると20年7月末から21年7月までなんと12か月連続月末安

となった嫌な展開が想起されますが、需給動向から今回の下げは短期的で

かつ下げも限定的になろうかとみています。その理由として2つあって

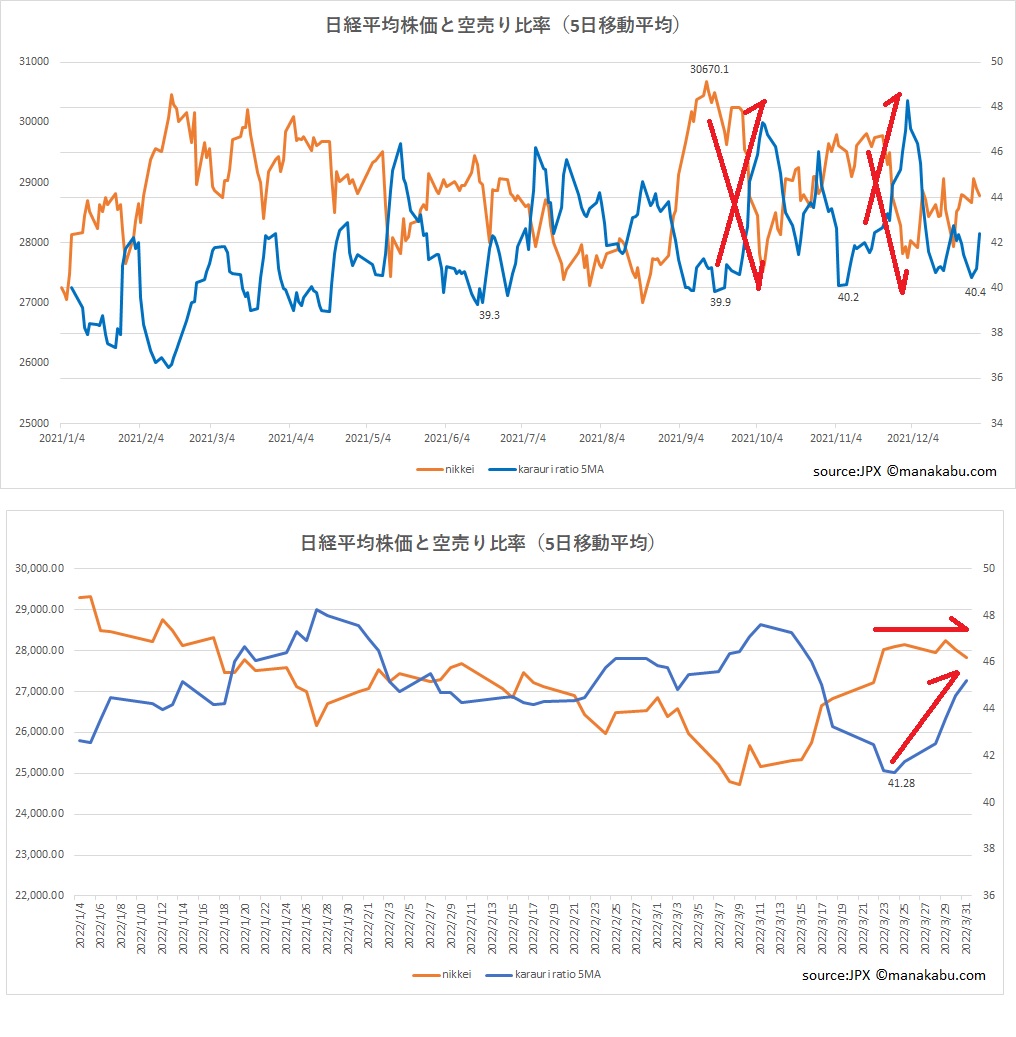

1:空売り比率の高騰

(日経平均株価と空売り比率5日平均)上図を見ると、2021年は空売り比率が40%あたりまで低下をするとその後

大きな調整を迎えて株価が大暴落するという展開が何度もありました。特に21年9月に日経平均が30000円超を付けたときなどは5日平均の空売り比率は

40%割れとなり、そこから一気に株価急落。

その急落に逆行するように空売り比率が上昇していきました。同年11月も同じ展開です。

しかし足元の日経平均は昨年9月同様の急ピッチな上昇をしているのに対して、

空売り比率がすでに5日平均で46.2%まで上昇してきています。これは昨今のウクライナ情勢の不透明感、FRBを中心とする金融引き締めへの

警戒感、昨年9月の急ピッチの上昇からの急落などが警戒されていて、逆張り的

発想で空売り比率が早くも上昇してきているものと思われます。つまり昨年9月の日経平均が上昇した時のような菅政権交代、新政権期待による

イケイケドンドンの買い方9割、売り方1割のような需給状況ではなく、下げても

いないのに空売り比率がすでに上昇してきているということは、この上昇を

懐疑的にみている投資家が多いということを示しています。裏を返せばすでに売り残(空売りを仕掛けてまだ保有しているポジション)

が溜まってきているわけですので、売り方は遅かれ早かれショートカバー

(買戻し)に走らないとならなくなります。そのため、少しでも下げようならショートカバーが入ることで下げが

限定的となりやすくなります。また買い方からすればこれだけ売り残が溜まっていることを狙って昨年2月に

米国市場の個別銘柄で起こっていた売り残の溜まったミーム株をロビンフッター

たちがSNS上で集まって一斉に買いを仕掛けて踏み上げていき大相場を作った

ように、ショートの踏み上げにもなりやすい需給動向であることが窺えます。https://www.itmedia.co.jp/business/articles/2102/15/news129.html

2:大学ファンドの資金流入

これまでもお伝えしてきた4月相場は海外勢が日本株を買い越ししてきやすい

というアノマリーに加えてGPIF(年金積立金管理運用独立行政法人)等の

年金基金は権利確定日後に配当相当分の再投資を行ってきます。ただここまではここ数年の恒例行事となっており、これだけでも4月は上昇

しやすい環境にあるわけですが、ことしは大学ファンドによる投資がプラス

オンされてきます。大学ファンドは補正予算1.1兆円、財政投融資4兆円の合計5.1兆円で運用開始

される予定で22年度の予算がさらに4.9兆円乗っかってくる予定で21年、22年度

合計で10兆円規模での運用となります。ポートフォリオも公開されており

グローバル株式 65%

グローバル債券 35%

のアロケーションとなっており、この株式65%の資金の一部が日本市場にも

入ってくるため、売り方にとっては脅威となってくると思います。グローバル株式というように、日経平均採用銘柄、TOPIXの中でも指数

ウェイトの大きい主要銘柄がその物色対象となってくると思われますので

この2つの要因を考えれば、足元の急ピッチな上昇からの下げは昨年9月

のような27000円→30000円→27000円というような「行って来い相場」

というよりも、25000円→28000円→27000円~27500円→29000円

というようなきれいな押し目を作って一段高を目指すような展開になる

可能性の方が高いとみています。※本日の経済キーワード※

【個人消費支出(PCEデフレータ)】

米商務省が毎月末に発表している個人消費の物価動向を示す指標。

個人消費支出の物価上昇圧力を測る尺度として用いられます。

PCEデフレーターから、価格変動が激しい食品とエネルギーを除いたものを

「PCEコアデフレーター」と呼び、FRBが最も重視している物価指標です。CPI(消費者物価指数)との違いはCPIは棚卸しされている実際の商品の

物価で測るものに対して、PCEデフレーターは「実際に消費者が購入したモノ」

の価格で測られるという違いがある。━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

◆マナカブ公式ブログ

https://manakabu.com/news/◆Twitter

https://twitter.com/manakabu◆Facebook

https://www.facebook.com/manakabucom━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、ご自身の判断でなさるように

お願いいたします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約