-

◆年内3回の利上げが濃厚、かつ1会合あたり0.5%の利上げも

2023.02.27 レポート -

いつもお世話になっております。マナカブ.com講師の中山です。

◆きのうの日米株価指数終値

日経平均株価 27,453.48 +349.16

TOPIX 1,988.40 +13.15

マザーズ 748.84 -3.91

NYダウ 32,816.92 -336.99

ナスダック総合 11,394.94 -195.46

S&P500指数 3,970.04 -42.28先週末の米国市場は物価指標の上昇が再度意識され、リスクオフの

動きが強まり3指数揃って下落となりました。24日(金)に発表された1月のPCE(個人消費支出)は前月比で

5.4%(前月:5.0%、予想:5.0%)、前月比でも0.6%(前月:0.3%、

予想:0.4%)となり、いずれも前月、そして予想を上回る上昇と

なったことから、FRBによる利上げ長期化懸念が台頭し米長期金利が

一時3.97%まで上昇。これを受けて高PERのハイテク、グロース株はもとより景気敏感株の

多いダウも一時500ドルを越える下げ幅を記録し、▲1%超の下落となり、

年初来の下げ幅となりました。個別銘柄では主力民間機の出荷の一時停止が伝わった航空機のボーイング

が▲5%に加えて、物価高が消費を減退させるとの思惑からネット小売(EC)

のアリババ、JDドットコム、ピンドゥオドゥオ、アマゾンがそれぞれ

▲2~5%の下落となり下げを主導する格好となっています。◆年内3回の利上げが濃厚、かつ1会合あたり0.5%の利上げも

今回のPCE(個人消費支出)後の株、為替の値動きを見るに市場にとっては

ネガティブサプライズだったものと思われます。今月14日に1月の米CPIが発表された後、「市場は調整色が強まる」とお伝え

していましたが、CPI発表後、FRB高官のタカ派発言が相次いだことや

10-12月期のGDP確定値が下方修正されたこともあり、米市場は下落基調

へと変わりました。

(S&P500・日足チャート)

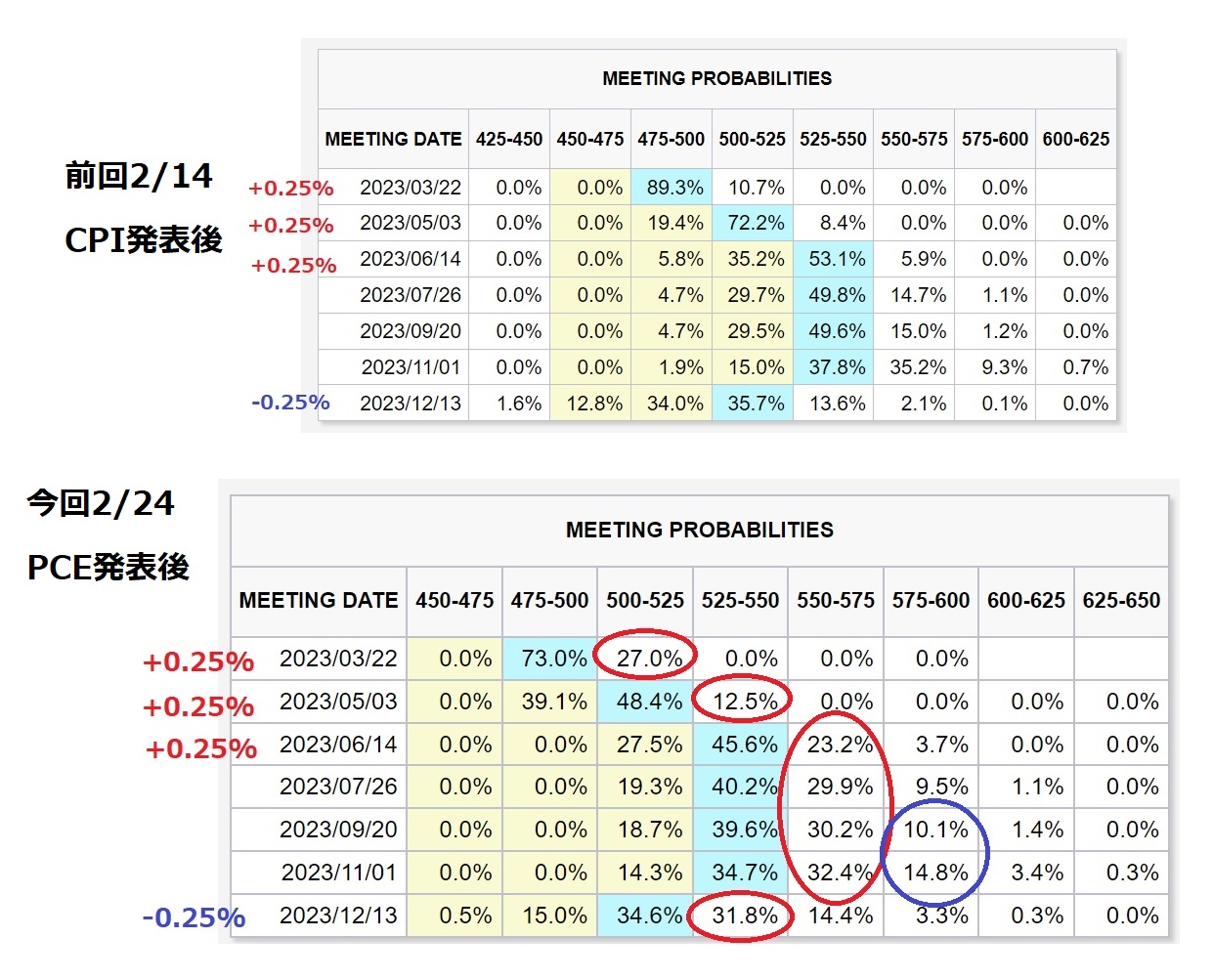

またPCE発表後の市場が織り込む利上げの確率にも変化が見られます。

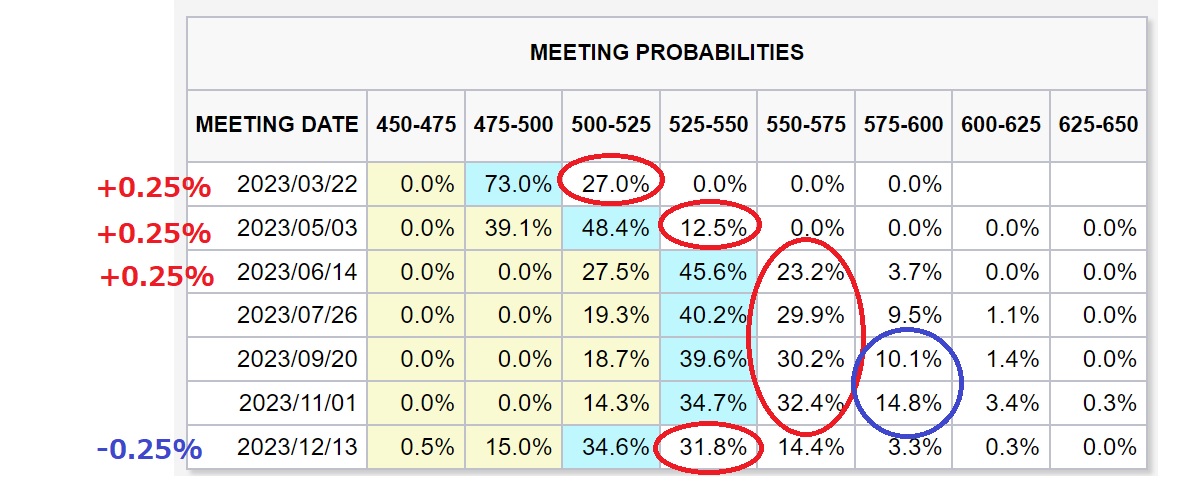

(2/24 PCE発表後の利上げ確率:今回)

因みに前回ご紹介した2月14日の米CPI発表後の数字と比較してみると

(2/14 CPI発表後の利上げ確率:前回)

薄いブルーの色で示してある箇所が利上げの確率としてもっとも市場が

可能性の高いと考えている部分です。比較すると薄いブルーの箇所のパーセンテージは前回よりも今回の方が

下がりました。つまり、図で示しているように「+0.25%の利上げの確率は減少した」という

ことを示します。しかし瞠目してほしいのが、「前回から+0.25%の利上げ確率の減った分は

どこに流れたのか?」という点です。

(前回と今回の利上げ確率の変化)

前回と今回を改めて比較すると赤丸で示したように今回+0.5%の利上げ確率が

3月会合、10.7%→27.0%、5月会合、8.4%→12.5%、6月会合、5.9%→23.2%

と総じて上昇したということが分かります。特に9月、11月の会合では7月から利上げを停止した後、さらに+0.5%の

利上げの確率が2ケタ%に上るというような予想も出てきています。もし仮にこれが実施されるとなると年内米国の政策金利は6.0%となります。

今月頭までノーランディングの可能性に耽溺して買っていた投資家たちは

今回のPCEの発表でインフレ再燃を認識することになったものと思われます。すでに現行の金利水準から考えると割高なところまで買われている米国株は

目先の金利上昇が改めて意識されることになり、上値を追う動きはなくなり、

自律反発したところの戻りを売り叩くような相場に変わってくるとみています。

(S&P500・日足チャート2)

S&P500で見ると昨年10月に付けた安値から戻り歩調となっていましたが、

先週金曜日に白いトレンドライン上を首の皮一枚で維持しきれている状態にあり、

ここを割り込んでしまえば下げやすい展開に変わります。目先はオレンジの値動きで示した動きになるとみており、マクロ環境を考えると

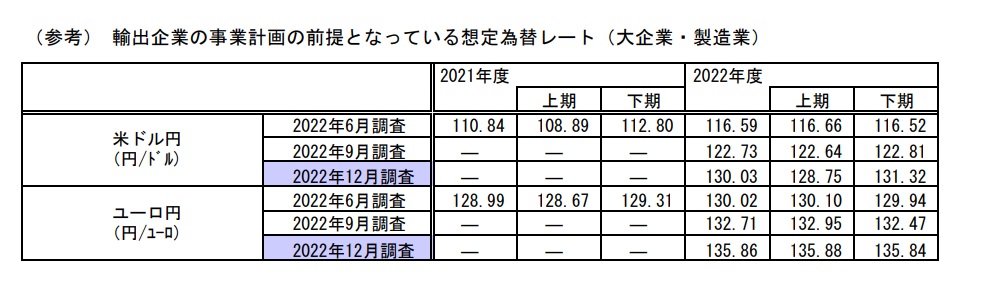

白いトレンドラインを割り込むのも時間の問題かと思います。日本株においては、FRBによる利上げ長期化が為替相場でドル高円安を

もたらしてくれており、今下期の主要輸出企業の想定為替レートの平均は

日銀調査によるとドル円で131.3円、ユーロ円で135.8円のため、実勢レート以上に

円安に傾斜している状態です。またタイミング的には3月の配当取りを狙った買いなども入りやすいことからこれら

の要因が下支えとなり米市場ほどの下落は起こらないものと考えています。

(輸出企業の想定為替レート)

しかしながら、日本株は景気敏感株の側面を持っていることやグローバルの

ペンションファンド、ヘッジファンドらが米株で損した分、割安なときに買っていた

日本株を売却するようなことになれば、米市場同様に相応の下落になりやすい地合いが

次回3月22日のFOMC前後までは続くとみておいた方が良いと思います。※本日の経済キーワード※

【PCEデフレーター(個人消費支出)】

米商務省が公表する、米国の家計が消費した、財やサービスを

集計した指標。名目PCEを実質PCEで割ったPCEデフレーターの中でも、価格変動の

大きい食品とエネルギーを除いたコアPCEデフレーターはFRBが

インフレ指標として重要視している。CPI(消費者物価指数)とPCEコアデフレーターの違いはCPIは棚卸し

されている実際の商品の物価で測るものに対して、PCEデフレーターは

「実際に消費者が購入したモノ」の価格で測られるという違いがある。━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

◆マナカブ公式ブログ

https://manakabu.com/news/◆Twitter

https://twitter.com/manakabu◆Facebook

https://www.facebook.com/manakabucom━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、ご自身の判断でなさるように

お願いいたします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約