-

◆堅調な経済指標と利上げのシーソーゲーム

2023.03.09 日米相場概況 -

いつもお世話になっております。マナカブ.com講師の中山です。

◆きのうの日米株価指数終値

日経平均株価 28,444.19 +135.03

TOPIX 2,051.21 +6.23

マザーズ 773.82 +0.58

NYダウ 32,798.40 -58.06

ナスダック総合 11,576.01 +45.67

S&P500指数 3,992.01 +5.64きのうの米国市場は取引時間中は乱高下するも終盤は前日終値を挟んで

の展開となりました。前日上院の議会証言に臨んだパウエルFRB議長ですが、きのうは下院での

登壇を行い、データ次第で利上げの再加速はありえるとの考えを改めて

示唆しました。前日にタカ派寄りの発言が出ていたこともあり、下院での議会証言は

マーケットへのインパクトは特段なかったものの、この日発表された

2月のADP雇用統計では24.2万人の雇用者数の増加となり、予想の20.0万人

を上回る内容となりました。また、1月の米求人件数も発表され、1082万件と昨年12月の1123万件から

減少したものの、日本でいうところの有効求人倍率は1.9倍(日本は1.35倍)

と高水準にあります。引き続き雇用情勢は堅調な状態で、ダウは小幅続落、ナスダックは

半導体関連が買われたことで小幅反発となりました。個別銘柄では前日に売られた資源株のサザンカッパーやアルコアなどが

買い直されたほか、自動車向けの半導体需要が今後も伸びるとの見通しから

アドバンスト・マイクロ・デバイセズやエヌビディア、KLA、テキサス・

インスツルメンツなど半導体関連が軒並み高となり、半導体指数(SOX)

が2.6%と大きく上昇したことがナスダックが反発となった主な理由です。◆堅調な経済指標と利上げのシーソーゲーム

きのう民間の給与支払い代行会社ADPから公表された2月の非農業部門雇用者数

は前月比+24.2万人で、予想を上回る内容となりましたが、米労働省が発表

する所謂本チャンの雇用統計とは毎回大きな乖離もみられることからあまり

参考にはしていません。引き続き米市場は強い労働環境に支えられており、通常ならば雇用者数が

増えたり、失業率が減ったりすると株価にはプラスにはたらき、その逆

となれば株価にマイナスとなります。しかし、足元ではFRBがインフレ抑制のために利上げを積極的に行っている

ことから、良い経済指標が出ると利上げペースの加速、長期化という警戒感が

台頭し、株価にマイナスとなります。つまり、そのときどきで実施されている金融政策により反応が変わるという

ことです。ニュースメディアでも多くは単月の数字を報告するだけに留まり、具体的な

過去からの状況というのが分かりにくいと思いますのでデータをご紹介します。

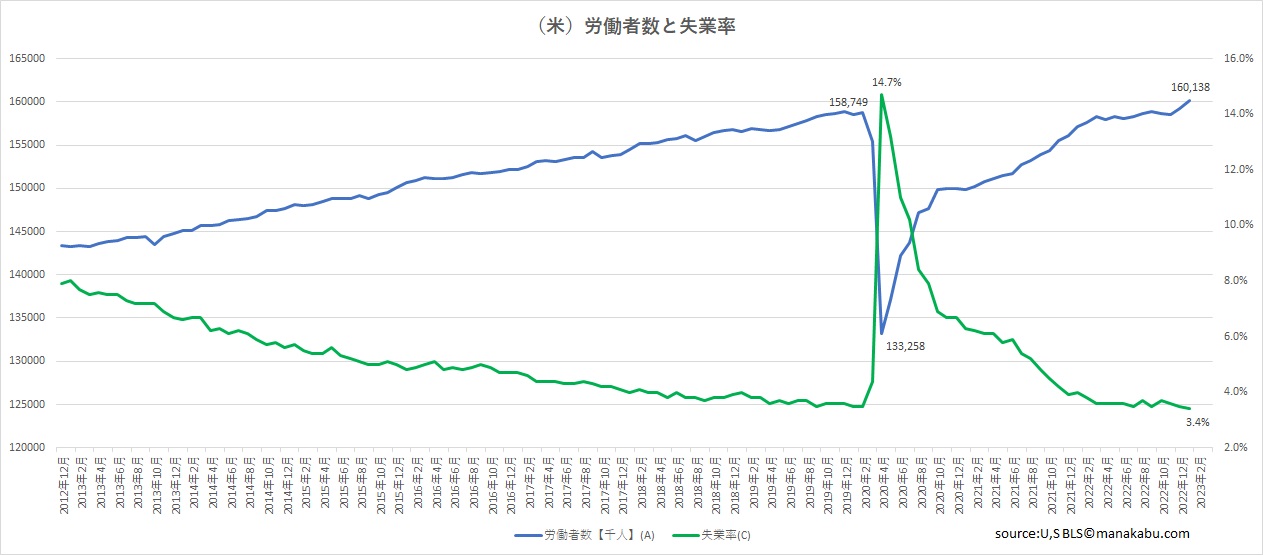

(米労働者数と失業率)

まずは失業率についてですが、コロナパンデミックのピーク時は

14.7%あった失業率は急低下し、足元23年1月の失業率は3.4%です。これはコロナ感染拡大前の20年2月の3.5%をも下回る状況となっています。

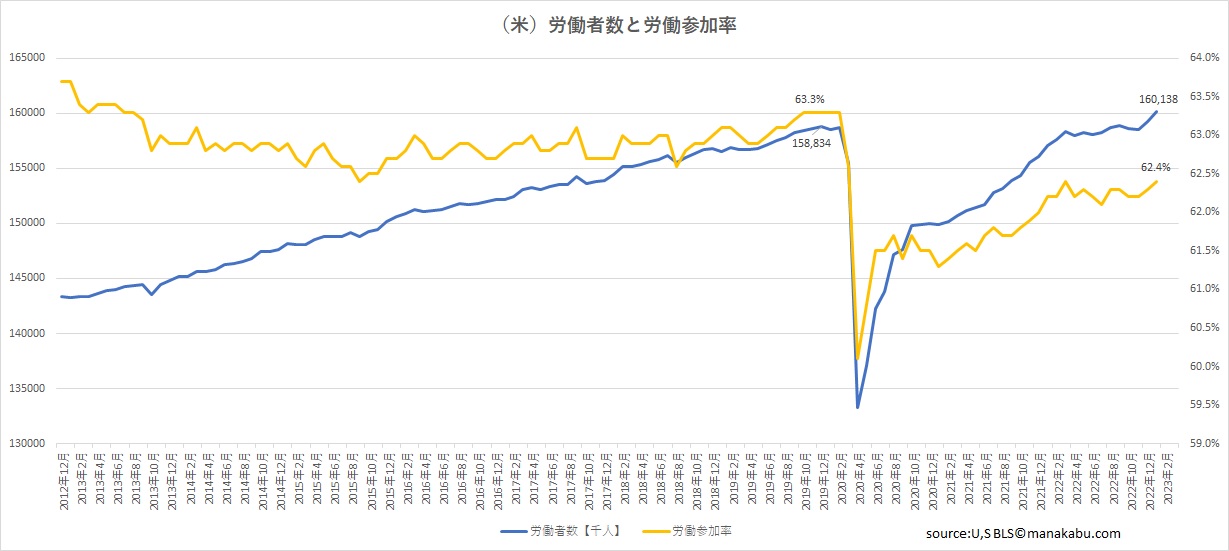

(米労働者数と労働参加率)

続いて、労働参加率【生産年齢人口(16歳以上の人口)に対する労働力人口

(就業者数と失業者数を合計したもの)の比率】についてですが、こちらは

たまにメディアでも取り上げられたりもしていますが、労働参加率は

コロナ前の水準までまだ回復途上というか、これ以上はなかなか上がりにくい

とも言われています。その理由としてコロナ禍に職を失った人が増えた一方で、日米欧総じて金融緩和の

エンジンをふかしたことで株高となり、働かなくても食べていけるような資産を

築いた人たちが増えたこと、国や州からの失業保険給付の増額で貯蓄が増えたこと

などが挙げられます。足元では逓減傾向ですが。ただよくデータを見てもらえれば分かりますが、労働参加率は回復していないものの

労働者数の総和は直近では1億6000万人とコロナ前の1億5800万人を越えてきている

ということです。ポイントは「ことしの雇用情勢に関する経済指標の結果を受けてのマーケットの反応」

ですが、上述したようにFRBは労働環境が強いままだとインフレに歯止めが効かない

ために拙速な利上げを進めてきます。よって、いずれ高い金利の経済活動が続くと

企業の負債コスト上昇

↓

企業収益の鈍化・悪化

↓

新規雇用者数・求人件数の減少

↓

雇用者の労働時間の短縮(人件費抑制)

↓

レイオフ(一時解雇)

↓

失業率の増加

↓

総雇用者数の減少

というフローを辿ることになります。

おそらく失業率が増加してきた初期段階では、利上げの効果が漸く効いてきて

インフレが抑制される、利上げ停止の期待からマーケットの初期反応も株高が

醸成されると思います。しかし、それは大きな勘違いとなる可能性が高く、失業率が増えてきた段階まで

くるとすでに実体経済はリセッションの間際まできており、その後は失業率が

増加の一途を辿り始め、FRBが慌てて利上げ停止、利下げに手の平返しをした

ところで、すでに後の祭りとなってくるとみています。これは別にFRBを批判しているわけではなく、それだけ実体経済への影響を

具に鑑みながら金融政策のかじ取りをしていくのは非常に難しいということです。上記のリセッションへのフローを理解しておくことでどこが最後の株式市場

からの逃げ場か分かるようになると思います。━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

◆マナカブ公式ブログ

https://manakabu.com/news/◆Twitter

https://twitter.com/manakabu◆Facebook

https://www.facebook.com/manakabucom━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、ご自身の判断でなさるように

お願いいたします。

-

TEL:03-6811-3246

平日10:00-19:00 -

今なら参加者に特典をプレゼント 無料セミナーの詳細はこちら

-

受講生の方 授業のご予約