-

◆日経平均は再び20000円割れの可能性

2019.02.08 -

こんにちは、マナカブ.com講師の中山です。

今週も1週間、お疲れ様でした。

週前半は日経平均株価でみれば21000円を試す展開もみえましたが、その希望も虚しく3連休前の本日は400円以上下落して引けました。

21000円を超えられなかったのはメルマガでは最近毎日のようにお伝えしていた為替の影響が大きいとみています。

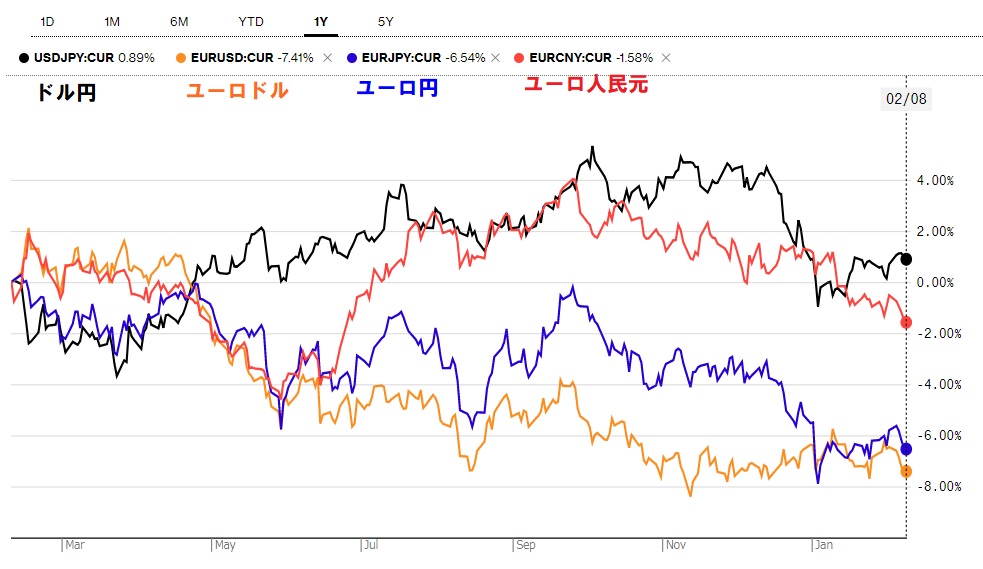

◆ドル高円安になるも1ドル=110円の壁厚く・・・

米国では良好な雇用者数の増加や製造業の景況感の改善でドル高が示され、ドル円でもドル高円安が進行、109円台後半で推移する時間が長くなっています。

今週は何度か1ドル=110円を超える場面も見られたもののすぐに押される展開となっています。

この110円台で安定的に推移するにはプラスアルファの材料が必要だと考えています。

FRBの金融政策の目的は「物価」と「雇用」の安定です。

足元では雇用は頗る安定的に増えているものの物価も過度なインフレとはならずに年2%前後で安定推移をしていれば利上げを行う正当性が失われてしまいます。

雇用者は増えていているにもかかわらずインフレになりにくいのは産業構造の変化がその主な要因とみています。

消費者は好きなときに好きなものをネットで購入できるようになり、さらに実店舗よりも安い、企業サイドもブローカーを挟む必要がないため安く商品を提供できるようになり、物価が以前より上がりにくい環境になったことが大きいと思われます。

◆そして株は「節分天井、彼岸底」の可能性

相場の格言に「節分天井、彼岸底」という言葉があります。

節分あたりで天井を付けて、お彼岸あたりまでに底を探りに行くというものですが、この数年でみるとあまりこの動きにはならないこともあり信じていない投資家も多いですが、ことしはスケジュール感を考えるとその可能性は無きにしも非ずとみています。

米国では企業決算がほぼ出揃う形となり、決算は市場予想を上回るところが多く見受けられますが、日本企業の決算は来週がピークとなります。

米中貿易摩擦を懸念して安川電機、日本電産、ファナック、TDKなど主要企業の下方修正が増えてきており、足元ではこれを織り込んで事前に下げ過ぎていたところからの「材料出尽くし」との見方により反発する動きも見られました。

しかし、決算発表が落ち着けば再び米中通商協議やブレグジット交渉の趨勢に市場は目を向けることとなり、ここで市場が期待する結果に至らなかった場合は足元の上昇は踵を返し、リスクオフから円高が進行し下値を模索する動きになる可能性もあります。

本日の日本株の下落はこれが少しずつ意識され始めたとみています。

◆消去法でのドル買い需要強まる

米金利動向は1月のFOMCでパウエルFRB議長が昨年の「粛々とした利上げ」から打って変わって「政策金利の調整には忍耐強く対処する」、「バランスシート縮小の早期終了」を示唆し、完全にハト派に傾斜してしまいました。

米国株にとっては非常にマーケットフレンドリーな内容となったわけですが、ドル買い需要はFOMC後こそシュリンクしてドルの相対的な強さを示すドルインデックスは下落に転じましたが、足元では戻り歩調を強めてきています。

通常の経済合理性から考えれば利上げ打ち止め観測も台頭しているドルを買い向かうアドバンテージは薄れますが、それでもドルが堅調なのには他通貨に対する不安があるものと思われます。

海外に目をやると欧州の経済指標は軟調さが目立ち、1月のPMI(購買担当者景気指数)は総合で50.7と好不況の分かれ目である50に肉薄しつつあります。

さらにきのう欧州委員会はユーロ圏の今年と来年の成長率見通しを引き下げています。

世界的な貿易摩擦や公的債務の拡大により、域内の主要経済国で景気減速が見込まれるとして今年のユーロ圏の成長率を昨年11月に示した1.9%から1.3%へ、2020年の成長率は1.7%から1.6%へそれぞれ下方修正しました。

また欧州圏の国別でも下方修正が相次いでいます。

英国中央銀行(BOE)が政策金利発表を行いましたが、金利は0.75%で据え置き、その後の会見でブレグジットを巡る不確実性や世界的な景気減速を踏まえ2019年の英国の経済成長見通しを昨年11月の1.7%から1.2%へ引き下げました。

ドイツもドイツ商工会議所が7日、2019年の国内経済成長率見通しを0.9%とし、従来の1.7%から引き下げました。

加えて英国は3月29日にEUを離脱することになっていますが、離脱合意案は英国議会で否決され、メイ首相はEUからさらなる譲歩を引き出すために再交渉に臨んでいます。

ただ、EU側は再交渉には応じない構えを見せており、合意なき離脱の可能性が高まっており地政学リスクの不透明感も相場の重しとなりました。

これを受けてユーロは足元では主要通貨に対して最弱の通貨となっています。

ユーロもダメ、円も日銀が金融緩和を延々と続けながらもデフレからの脱却は一向に進まず、10月には消費増税も控えているとなればこれら通貨を買うインセンティブは自然と消失してしまいます。

ではどこか?少なくとも経済成長をしつつ、金融政策には柔軟になったものの利上げを推し進めようとする期待、また利上げ打ち止めによりスワップ金利はさほど見込めないものの金融緩和姿勢は米国株にはプラスにはたらいてくるため、ドルを買って直接投資を行おうとする向きが強まり相対的にドルの地合いが強まっている可能性があります。

これがドル円が今週何度か110円をタッチする場面を見せた理由だとみています。

日本株が21000円を超えるにはまずは1月初旬に付けた1ドル=104円台に突っ込んでから長かった110円の壁である第1関門を突破し、安定的にこの水準を維持できるかです。

幸いにもユーロが最弱通貨に成り下がってくれたおかげでドルへの資金需要が高まり、対円でみても円安が堅持されています。

12月の日銀短観での大企業、製造業の想定為替レートは109.41円です。

しばらくこの日銀レートよりも下(円高)に振れている時間が長かったため、今後これを上回る水準で推移してくれれば輸出関連にとっては追い風とはなってきますが如何に。。。

◆日経平均は再び20000円割れの可能性

このところ日本株は米国株ほどではないですが、10~12月の大暴落から一転、戻りを試す動きを示しています。

こうなってくるとこんなコメントが市場関係者の中では見られるようになりました。

「日経平均株価は22000円どころあたりまでは上がってくる」

「割安に売られ過ぎなため今の水準はまだ買い場としてみておいても大丈夫」しかし、このところこのメルマガではその逆をお伝えしてきました。

「為替が110円到達したら」という前提条件が整わない限りは上値追いの継続は難しいと。

本日は日経平均は一時400円を超える大幅安となりましたが、今週半ばまでは21000円に到達しそうで出来ないもどかしい展開が続いていました。

また企業決算も米国はそろそろ出揃ってきました。

市場が決算に注目している間は良いのですがそれがなくなると上述したように「次の材料探し」となってくるわけです。

その次の材料は再び3月1日まで関税措置の期限迫る米中通商協議の行方、欧州ブレグジットの行方、欧州圏経済をけん引していたドイツ経済の失速、先日のトランプ大統領による一般教書演説で今月下旬に開催が決まった2回目の米朝首脳会談と、、、ほぼ地政学リスクです。

経済の趨勢はマクロデータを読み込めばその先が分かってきますが地政学リスクは予知能力者などではないかぎりこの趨勢を事前に見極めることはできません。

となれば「いったん安いところで買っておいたものを利益確定しておこう」と考えるのが人の常です。

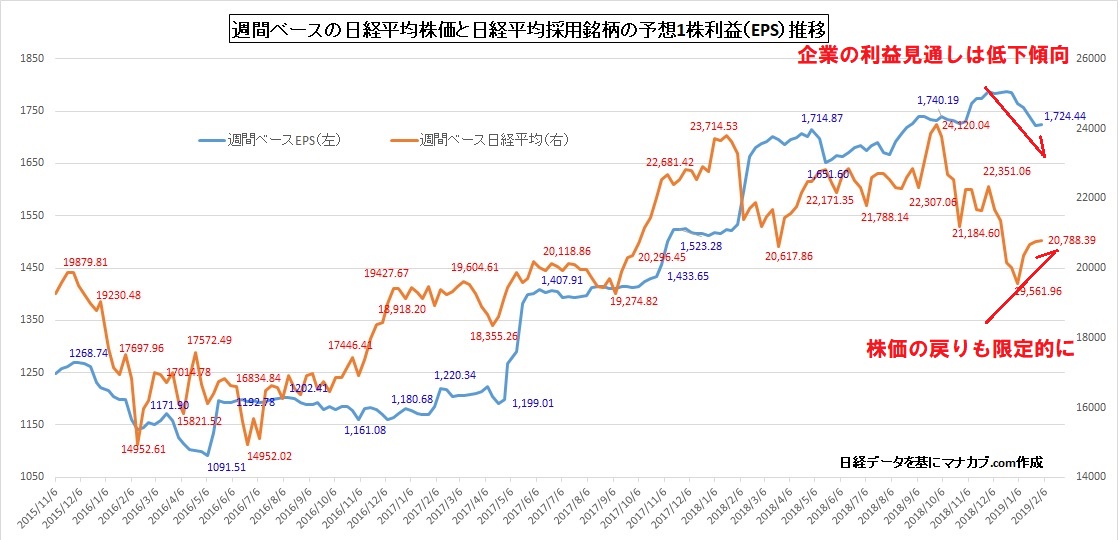

また米国株と日本株の決定的な違いは業績です。

米国株は10-12月期の決算を発表し、1-3月期の見通しを公表しているところもありますが、見通しは明るいところが多いです。それでもコンサバティブに出しているところが多い印象です。

おそらく1-3月期よりも4-6月期、7-9月期になれば前期内容と比べると見劣りするものの増収率、増益率は改善され景気減速ではあるものの、マイナス成長(景気後退)とまではなりません。

よって米国株は今期も企業の利益は積み上がりをみせていくでしょう。

しかし日本企業のセンチメントも米中貿易摩擦を懸念してのことだと思いますがかなり悲観的にみているところが散見されます。

それが大手主要企業の下方修正となって表れて来ています。

こうなれば足元の予想1株利益も減少し、足元低下傾向にあります。

これが米国株との決定的な違いです。

株価は企業業績と連動して動くため目先の業績悪化となればダイレクトに株価に反映していきます。

しかし悲観的になる必要はありません。

これはあくまでも企業サイドのマクロファンダメンタルズ(経済の基礎的諸条件)を勘案(総悲観?)して出している見通しに過ぎないということです。

そうならないことも往々にしてあります。

米国の成長が減速気味ではあるものの後退とならなければその流れはやがて日本株にも恩賜として伝播してきます。足元ではドル円が安定的に110円に乗せてこない限りはこの悲観が蔓延していき下値を探る可能性が高いとみています。2月3月は厳しい展開も。

しかしそこでは悲観的な売られ過ぎからの揺り戻しを狙った買いも出てきやすく、米国の経済成長が確認できれば企業センチメントも改善されて業績に表れてくるようになるでしょう。

2月3月はなかなか上値が追えない展開が考えられますが、4-6月に入ればこの雰囲気も徐々に変わってくるのではないかなとみています。

特に日本株の特徴はボラタイルなところです。

震源地は米国、欧州なのにその遠心力で振れ幅が大きくなるのが日本のマーケットです。

そのため上にも下にも行き過ぎる傾向があります。そこをうまく生かして立ち回ればチャンスに変えることが出来ます。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約