-

◆中国人民元の通貨安が招く資本流出とシステミックリスク

2016.02.16 レポート -

こんばんは、株の学校 マナカブ.com講師の中山です。

きのう、春節明けとなった中国本市場ですが、春節入りし休場していた際に、世界各国で株安が続いていましたので、この影響を受けて中国株が下落→さらなる世界株安というシナリオも起こりえるとみていましたが、その不安は今のところ杞憂なものとなりました。

前回のレポートで、とにかく日本株安を招いている要因は為替相場、その為替相場(円買い)から来る企業業績の減収減益懸念ということをお伝えしていました。

一番分かりやすいのはドル円相場ですが、足元でドル円が115円を割り込む水準まで円が買われている原因は何も米国の弱い経済指標(ISM製造業、非製造業や10-12月期のGDPなど)による利上げ後退観測によるものだけではありません。

もう一つの要因は中国の人民元安も円高要因になります。

まずは、ドル/人民元のチャートをみると、2014年ごろからドル高、人民元安が顕著になってきているのが分かります。

かつての人民元はドルペッグ制を導入していたため、ドルが高くなれば人民元も高くなっていました。

しかし、ペッグ制を導入していたことで対ドルとの市場価格(レート)と中間レートにかい離が生じ始めたためこれを是正しようと昨年8月11日に元の切り下げ(元安誘導)に踏み切りました。

しかし、この時点で中国の通貨当局から中間レートとのかい離是正のための切り下げ措置だったことがうまく市場に伝わらず、むしろ「元安誘導にしないといけないくらい中国経済は悪化しているのか?」との思惑が広がり日本株下落にまでつながることになりました。

また、ちょうどこの頃はいつアメリカが利上げをしてもおかしくは無いタイミングということもあって急激にドル買い人民元売りが起こり、昨年8月11日~13日までの3日間で人民元は5%近く下落することになりました。

これはドル円で言えば、1ドル120円だったものが3日で125円台半ばまで急激に円安が進んだと考えてもらえればイメージしやすいかもしれません。

今も株式市場と同じくらい為替市場もボラティリティが大きくなっていますが、3日で5円は早々にない値動きです。

この切り下げにより想定以上に元安となってしまったため、今度は為替介入で元買いドル売りをせざるを得ない状況となり、昨年8月だけで中国の外貨準備は939億ドルの減少となりました。

景気減速懸念がくすぶる中、株安、元安が巻き起こり中国企業のドル建て債務の増加がさらなる危険因子と捉えられ元安に歯止めがかからなくなっているのが現状です。

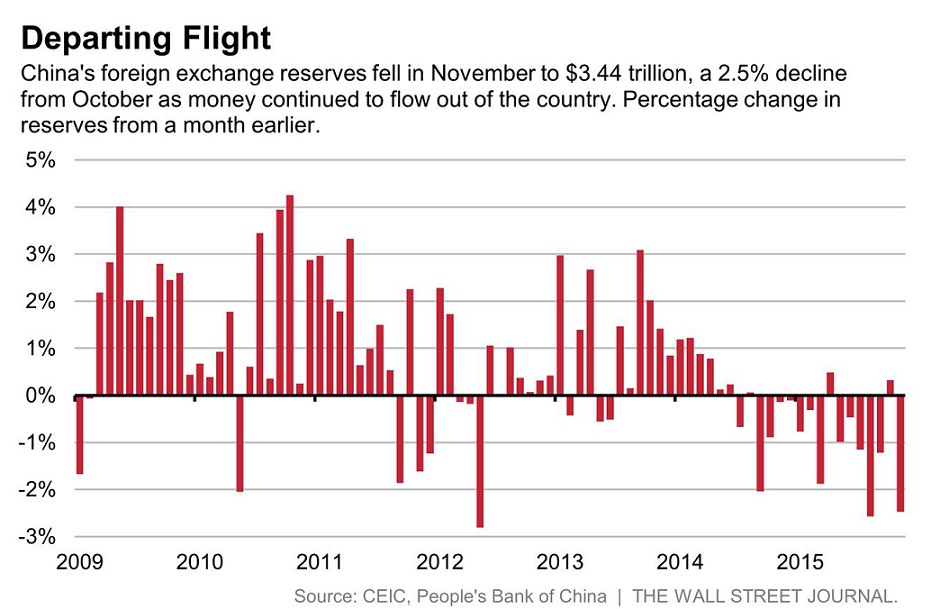

元安に歯止めがかからないために中国は昨年より為替介入を断行し続けており、外貨準備は月間ベースで昨年12月には1079億ドルの減少を記録、先月1月だけでも995億ドルの減少となっており、14年半ばに4兆ドル積み上げられていた外貨準備は足元では3.2兆ドルと20%も減少しておりキャピタルフライト(資産の逃避)が止まらない状況にあります。

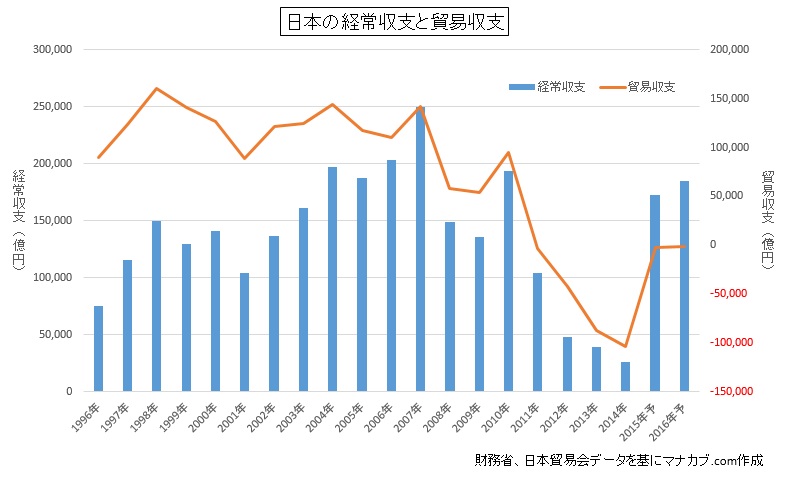

この中国から逃れたマネーは当然ながら安全通貨である日本にも流れてきており、安倍政権による為替インフレによって急激に回復した経常収支の黒字化も相俟って円は全通貨ベースでみたときに売られにくい通貨になっているわけです。

そのため、原油安や米国の経済の減速懸念や金融政策の方向性、マイナス金利導入による悪影響などさまざまなリスクがありますが、当面のリスクとして考えておかなければならないものの一つが中国の為替介入による外貨準備の減少によるシステミックリスクであると考えています。

◆中国が為替介入をすればするほど人民元安は止まらない

残念ながら、中国は株式市場でもサーキットブレイカー制度を年初に導入したと思えばわずか4日で廃止したり、昨年の中国株が暴落した際には空売りした投資家を逮捕、大口投資家の半年に渡る売却禁止令など金融規制とは呼べない稚拙かつ理不尽なやり方で市場介入を行ったことで国内外の投資家からの信頼を失っています。

これは、為替相場でも同じことで、人民元安を食い止めるために為替介入をすればするほど外貨準備は減少し、これが金融のシステミックリスクとして市場では捉えられ更なる資本流出を招く負のスパイラルに陥る可能性があるわけです。

先週末の日経新聞に、最近では米著名投資家ジョージ・ソロス氏が中国経済の「ハードランディング(急激な悪化)が避けられない」との見解を示していることもあることから、中国人民銀行の周小川総裁も気が気ではないと思われます。

ジョージ・ソロス氏の2015年9月時点での個人資産は277億ドル(3兆円強)ですし、ヘッジファンド大手の英国マン・グループの運用額は10兆円程度ですが、為替相場はハイレバレッジが効かせられるため、3.2兆ドル(365兆円)ある中国の外貨準備を大量の人民元ショート(空売り)を仕掛けて消失させることも出来なくもないでしょう。

1997年にアジア通貨危機というものが起こりました。

このときの標的はタイでした。タイも中国同様にかつては為替レート固定のドルペッグ制を導入しており、中国同様に経済が低迷しているのにペッグ制によりバーツ高が起こっていました。

この「価格」と「価値」のギャップに目をつけた米国のヘッジファンドたちによってタイバーツのショートポジションを積み上げられ、それに対抗するタイ当局では通貨防衛のための自国通貨の買い支えにより外貨準備がどんどん失われ、ついに通貨防衛の放棄、経済崩壊につながりました。

ジョージソロスがちょっと横槍を入れただけでムキになってそれに敏感に反応する周総裁。。。

この姿勢、思考こそが危険であると考えています。

◆G20での中国協調は難しい

ヘッジファンドによる中国潰しが実際に起こるかどうか、今の時点ではその可能性は低いですが、今月26日から中国が議長国となり上海で開催されるG20で新興国及び産油国の財政悪化による通貨安について議論されると思いますが、これに対して中国が協調するのは難しいでしょう。

それはこれまでも解説したように、

(中国)

景気減速 → 資本の流出 → 人民元安 → 当局による買い支え → 外貨準備減少 → 財政悪化不安 → 資本の流出 → 人民元安 →以下繰り返し

が続いており、

(新興国、産油国)

米国利上げ、及び原油価格下落による財政難、資本流出 → 通貨安 → ドル建て債権の増加 → 債務不履行(デフォルト)リスク

と新興国も中国さながらの苦しい状況に喘いでおり、新興国通貨安を通貨高になるよう資本規制などで手助けするということは、中国からしてみれば更なる人民元安を誘発させることを意味します。

そのため、G20での各国協調した政策、声明をきっかけに株価上昇を思い描いている市場関係者が多く、そのコメントには「ここをきっかけに株価反転」と言われているわけですが、上記の問題を考えるとおいそれと中国が協調姿勢を見せるとは考えにくのではないかと思います。

またここで相場を動かしてくるのはイベントドリブン戦略を得意とする短期筋であり、G20前には期待煽りからの株高、終了後にはショートへ転換ということも十分考えられるでしょう。

このG20前後は再び日経平均が500円を超えるような「春一番」が市場に吹くような気がします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約