-

◆日本株上昇の要因はまだ単なるショートカバーに過ぎず

2016.07.17 -

こんにちは、株の学校 マナカブ.com講師の中山です。

本日は、日本株が欧米株などと比較すると景気敏感株と言われる理由について書きたいと思います。

まずは、足元の日本株乱高下の背景をおさらいしたいと思います。

英国のEU離脱の是非を問う国民投票、そして結果が出たのが日本時間でいえば6/24の15時ごろ。ちょうど大引けを迎える頃でした。

その後、いったんは落ち着きを取り戻したもののEU離脱の結果を受けて金融の中核機能をなしている英国から主要の金融機関がロンドンから拠点を移すのではないか?という思惑がはたらき、ロンドンの不動産価格が急落、一部の不動産ファンドでは投資家の解約が殺到し、ファンドクローズに踏み切らざるを得ない状況となり短期的に二番底をつけに行ったのが国民投票から2週間後の7/8の週でした。

英国株に詳しい方はisheresでのreitなど確認してもらえればすぐに大暴落しているということが分かるかと思います。

このときにちょうど油価の下落も相まって相場全体が再びリスクオフに傾きリスクアセットから債券などの安全資産へのマネーシフトが起こったことも相場をかく乱させる要因になりました。

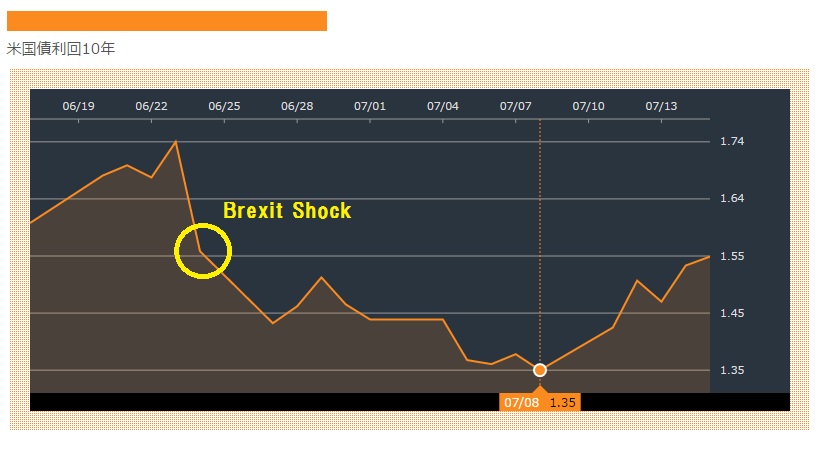

日本の10年債利回りはただでさえ1月に日銀が発表したマイナス金利の影響でマイナスになっているところに畳みかけるように債券が買われ金利は低下、7/8には一時▲0.29%まで日本の10年債利回りは低下しました。

時を同じくして米国の10年債利回りもブレグジットショックが起こった6/24に金利は1.55%に急落し、7/8には1.35%まで下落をしました。

世界のマネーが安全資産に向かったことで債券買われ金利は低下し、日米の実質金利差が縮小しました。

これがドル円の上値を最も重くした要因です。

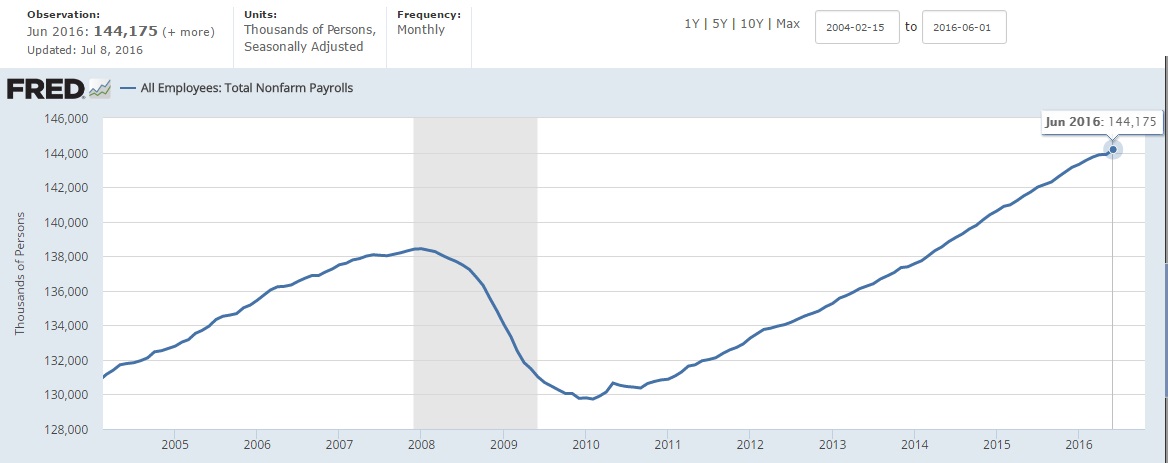

しかし7/8(金)に発表された6月のNFPの結果が良かったことで米国株は息を吹き返しリスクオフの債券買いからリスクオンのアセット買いに流れが変わり相場の空模様も足元のダウ史上最高値更新という結果を作り上げました。

6月時点での雇用者数は1億4417.5万人となり、前月比でみれば28.7万人増えたことになります。

英国国民がEU離脱を選択したことは米国株式市場に逆に追い風となりました。

それは、英国がEUを離脱すれば多少なりとも米国を含め各国に多少のマイナス成長をもたらすという懸念が米国の利上げ期待を遠のかせました。

金利の上昇と言うものは、アセットをシュリンクさせます。

しかしながら、FRBはブレグジットのせいで米景気が堅調でも利上げに対して慎重にならざるを得なくなりましたので素直に米景気の強さを反映した株高が起こる起爆剤になったのが今回の予想を上回るNFPの改善にあったわけです。

日本ではその週末には参院選があり、与党の圧勝と共に安倍さんが「国民の信任を受けてアベノミクスを加速させていく」という発言が会見で見られたことが経済対策への期待に移り、日本の株式市場でもリスクオンの流れに変わり相場を押し上げる要因となった(ことにメディアではなっているようですが、これは実際は違います)。

日本株が買われた背景はドル円と米国10年債利回りの動きを見るのが分かりやすいですね。

為替は基本的には2国間の金利差で動きますので、市場価格で決まる米長期金利が上昇すればそれに伴ってドルが買われます。

つまりアベノミクス再始動への期待などメディアでは多く取り上げられていますが、どちらかというとそうではなく、米国市場がリスクオンに傾いたことで米国債が売られ金利が上昇したことによるドル円上昇を背景とした日本株への上昇誘引となったことが窺えるということです。

◆日本株上昇の要因はまだ単なるショートカバーに過ぎず

先ほどの日経平均株価をもう一度ご紹介すると、ブレグジットショック前の水準まで日経平均株価は値を戻し先週は月~金まで5連騰を記録したわけですが、これは完全に流れが変わったとみるのは早計です。

というのも海外勢は本腰を入れて日本株を買いに来ていなくて、足元のブレグジット後の世界経済の不安からショートポジションを積み増していた短期筋によるカバーが起こったに過ぎないということです。

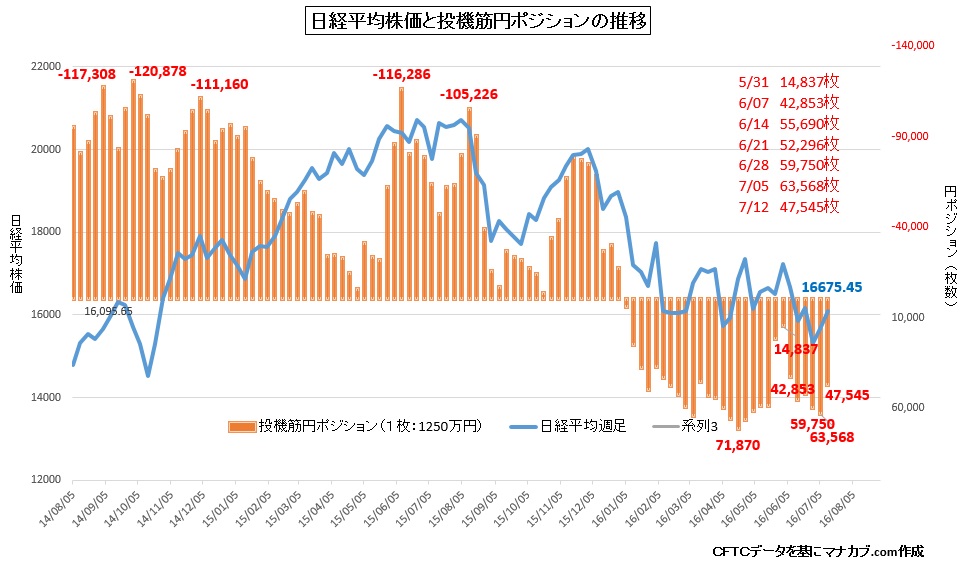

それが分かるのが投機筋の円先物ポジションの推移です。

先週発表された投機筋の円ポジション(対ドル)は47,545枚と前週から約1.6万枚減少したわけですが、これは足元で積み増していた円買いポジションを解消しただけで、年初から積み上がった円買いポジション自体大きく減ったわけではないことが分かります。

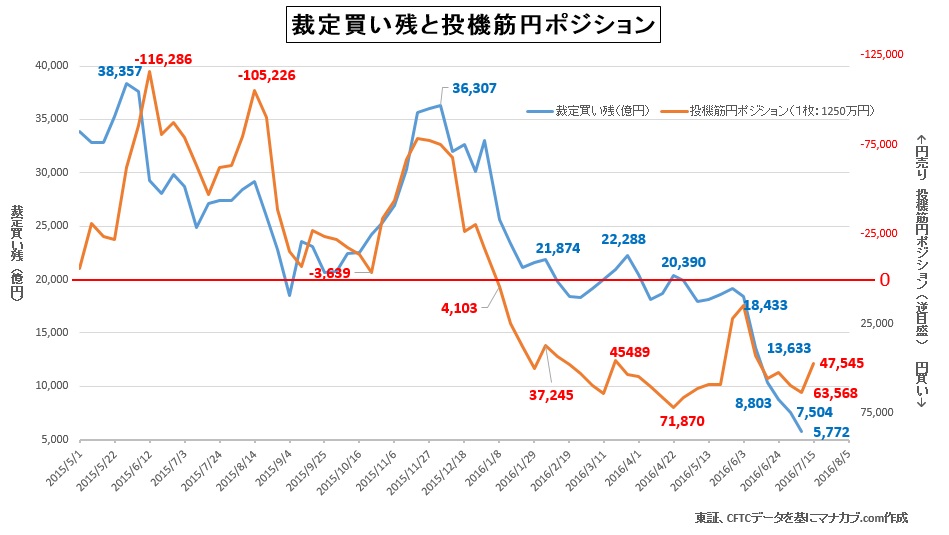

また、これと併せて見ておかなければならないのが裁定買い残の推移です。

上図を見てもらえれば分かるように、裁定買い残は過去最低水準の5772億円と実需の買いが全くと言っていいほどに入っていないということです。

足の速い短期筋のヘッジファンドや長期運用の年金基金、政府系ファンドというものは、日本株を買いに来るときには必ずと言っていいほど円売り株買いのペアトレードを仕掛けてきます。

これは日本株を買うということは、いったん海外勢は自国の通貨で円を買うことになりますので、為替の影響まで考えなければならくなるわけですが、為替の影響をフラットにしてアセットだけのボラ狙いとなってくると同時に株を買うために円を買った分、円を売るポジションを持つために円安株高のペアトレードが起こってくるわけです。

(ただ最近では日本企業の海外比率が高まっているためおそらくアセット買いで必要になった円ポジション以上に円ショートを持つようになったファンドも多くなってきていると思いますが)

なお、この5772億円という裁定買い残は参院選前の金曜締め(7/8)のデータですので、参院選後のデータではありません。

しかしながら、投機筋の円ポジションの減少幅の少なさから考えると実需の買いはさほど膨らんでおらず裁定買い残が増加していたとしても1兆円程度かとみています。

つまり本丸(海外勢)はまだ本腰を入れていなくて、静観しているという状況なのです。

これはアベノミクスが海外勢から見放されているというよりもNYダウが一強他弱化していることが日本の株式市場が他の市場と比較しても出遅れていたり、大口の投資家からそっぽを向かれている理由でしょう。

先ほども言ったように今の米国株式市場は「カミカゼ」が吹き捲っています。

・ブレグジットという結果が起きたことによるFEDの利上げ慎重論

・しかしながら米経済はNFPのサプライズもあったことでマーケットではリスクオンに傾けやすい

・利上げがしばらく起こらなければ債券からアセットへ資金シフト

・現在ラッシュとなっている米国の4-6月期決算が思いのほか悪くない

これら複数の要因が絡み合ってNYダウは史上最高値を連日で更新するという展開になったわけです。

そのため、日本株が悪いというよりもリスクマネーを流すのならどこが資金効率が良いか?というグローバルマーケットを俯瞰して見たときに資金を振り向かせやすかったのが米国株であるというわけです。

しかしながら、これは巡り巡って日本株にも恩恵となってきます。

米国株に資金が向かうということは安全資産としての債券が売られます。

米国の10年債が売られれば金利は上昇しますので、ドル円もドル高円安に向かいやすい流れができますので足元のドル円上昇は決して「アベノミクス・リスタート」を期待したファンド勢の円売り株買いのペアトレードが積極的に起きたものではないけれども、ブレグジットの影響をFEDが慎重視している間は利上げによるリスクオフの流れは起きにくい状況となります。

つまり米国株が買われれば買われるほどその先にあるのは、割高な米国株を利食いして次の投資先を探そうということになるはずです。

そのときには、さらに10年債は売られ金利は上昇、為替はドル高円安に動いているはずですのでターゲットとなってくるのが円安を背景とした業績相場として魅力が出てくる日本株の可能性は十分にあるでしょう。

さらにこれに加速をつけられるとするならば今月下旬に予定されている政府の経済対策取りまとめと日銀の金融政策決定会合での追加緩和の内容となってくるでしょう。

追加緩和の具体策としては以前もブログで書きましたが、

・国債の買い入れの増額(現在年間80兆円)

・ETF、J-REITの買いれ枠の増額(現在3.3兆円)

・マイナス金利幅拡大(現在▲0.1%)

・日本版TLTRO(長期資金供給オペ)このあたりが市場のコンセンサスでしょう。

マイナス金利については各メディアで賛否両論あり、特に銀行の収益が悪化するのでマイナス金利は悪の諸行。。。

なんて生ぬるいことを言われていますが、僕から言わせてみれば「短プラ全然下げずに何言っちゃってるの?」と言いたくなるわけです。

次いで上図でも書いたようにいずれはマイナス金利幅拡大と同時にTLTROも発動される可能性もあるとみています。

これまで温室で育てられてきた民間の金融機関はもう少し企業サイドの努力とこれまで培ってきた経営資源(生温いお国のお膝元で生きてきたわけですので経営資源と呼ばれるものはもしかしたら持ち合わせていないかもしれませんが)を使って利益を出していくべきなのです。

しかし残念なことに経営資源がないことを恥ずかしげもなく露呈しているのが今の債券バブルだと思いますが。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約