-

◆バリュエーションから考える2018年の日経平均株価

2017.12.18 -

こんにちは、株の学校 マナカブ.com講師の中山です。

先日、マナカブ生には来年の相場展望レポートでリスク要因についての考察とそれに対する回避手段についてまとめたレポートを配布させていただきました。

先日、マナカブ生には来年の相場展望レポートでリスク要因についての考察とそれに対する回避手段についてまとめたレポートを配布させていただきました。これを読んでもらえればどんな相場状況になろうともしっかりとリスクヘッジが出来るものと自負しています。

内容は世界経済の動向について書いてあり、かなりボリュームのあるものとなっていますが、来年以降の相場に臨む際に必ずお役に立てるものだと思いますので、何度も読み返して理解を深めてもらえれば幸いです。

マナカブ生においては利益はもちろん、資産回避方法についても水先案内人となり、今後もしっかりと守っていきたいと思います。

さて、2017年相場はそろそろ佳境に入ってきましたが、振り返ると10月に日経平均株価は16連騰を記録し戦後最長の連続上昇記録を果たしました。

今年はこの連騰相場もあり、ブログでもご紹介しているように多くの暴騰銘柄と出会えたことで僕のパフォーマンスも年利で+180%程度となりました。

連騰記録が起きると翌年の相場も良くなるというアノマリーがありますが、戦後2番目に長い上昇相場となったのが1960年でした。このときは14連騰を記録し、翌1961年の高値まで日経平均株価は30%を超える上昇となっています。

来年も2ケタ上昇があるのでしょうか。。。

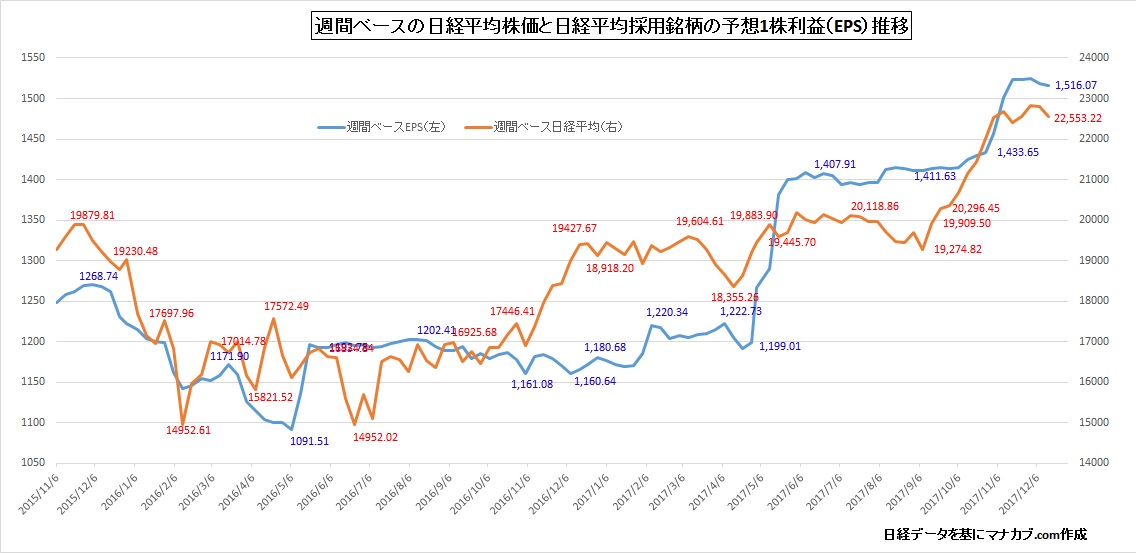

2017年度の日本の企業業績は頗る好調で、11月に発表された3月決算企業の中間決算を終えてから今日までで日経平均採用銘柄の予想1株利益(EPS)は1516円まで上昇となっています。

上図がその日経平均株価と予想1株利益の推移です。

11月に入って一段高しているのがお分かりいただけるかと思います。

つまり、現在の株価上昇の起因は株バブルでも何でもなく実態に則した、言わば上がって当然の上昇と言えるでしょう。

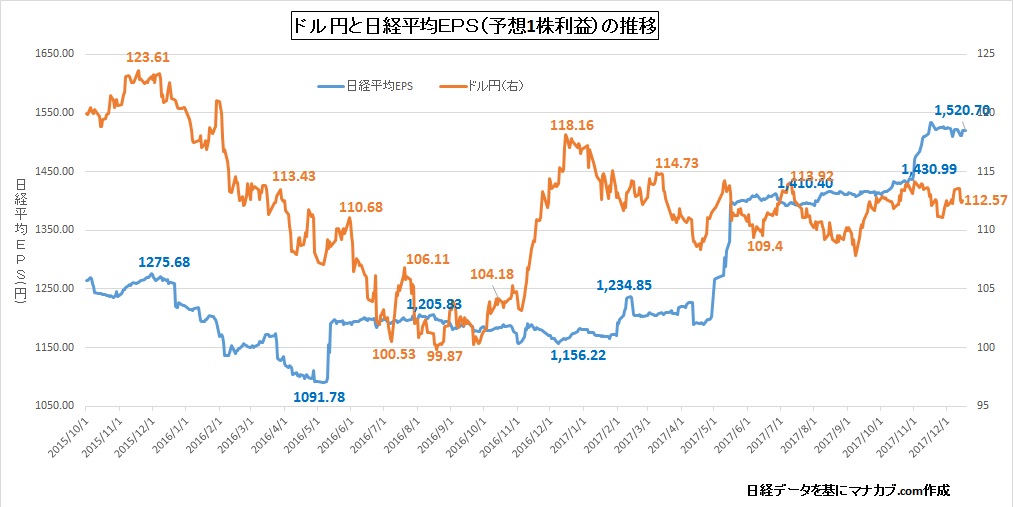

一方でドル円とEPSの動きをみてみると、昨年の後半あたりからドル円と日本の企業業績にいい意味で連動性が見られくなってきました。

これは、グローバル展開によって海外子会社からの部品輸入で円高がメリットになるスキームや徹底した為替ヘッジを企業が積極的に利用することで円高に対する耐性がついて来たからに他なりません。

今年は年初はトランプ大統領のインフラ投資や今回成立となった税制改革法案などの政策期待で1ドル=118円台にあったドル円もなかなかこの政策の実行の行方がつかめないことから徐々にドルが売られることから円高圧力となり1年を通してみればドル円はむしろ下落する展開となりました。

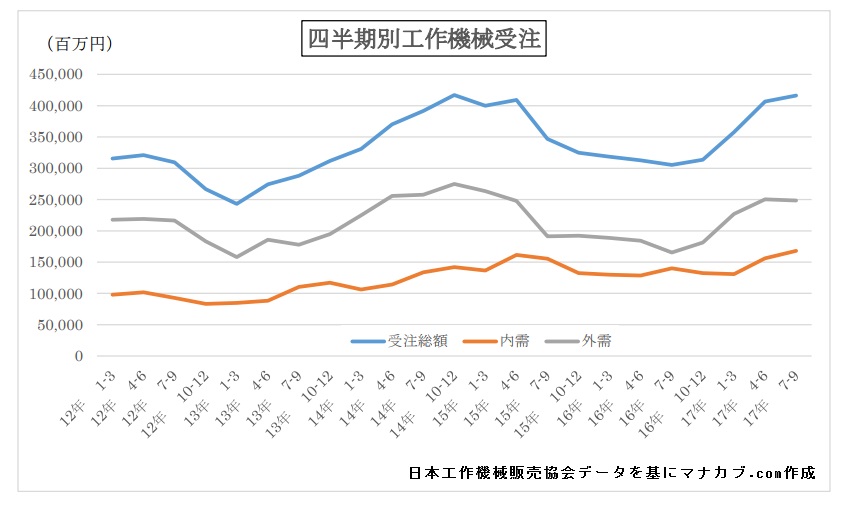

また業績好調の要因は外部環境の回復が大きいがそれだけでなく、内需でも人手不足と産業の構造変化(FA)が進み、これまで人手が必要だったあらゆる作業が工作機械の進化により多くのことが機械でできるようになったことで工作機械受注も内需においてはこの5年間で高水準をマークしている状態です。

今年度の決算が出そろった5月時点でのEPSは1393.37円(5/19付)でした。

そして直近12/18付けのEPSは1520.7円となっており、半年強で+9.1%伸びたことになります。

仮に単純計算で下期も同じく+9.1%の伸びを堅持することができれば、予想EPSは1659円(A)まで上昇することになります。

アベノミクスがスタートして以来、日経平均のPERはおおむね15倍を基準として推移しており、上記EPSから考えられる日経平均株価は15倍×1659円=24,885円という数字が見えてきます。

もし仮に下期が上期半分の伸び率となった場合で考えるとそれでも1590円(B)という数字となります。

ここからコンサバティブに考えた日経平均株価でも23,850円という数字が妥当な評価水準になってきます。

文字だけで書いても分かりにくいので上図でまとめました。

12/18時点のものが現在値となります。

アベノミクスがスタートしてから日経平均のPERは15倍を標準値としてモメンタムが強い場面は16.5倍まで買われ、逆にリスクオフの動きが高まると13.5倍までオーバーシュートする動きがみられたことを考えると想定される予想レンジが見えてきます。

現在のEPS水準でも上は25000円行ってもおかしくはない水準で、下限は20500円どころと言ったところでしょう。

強気で見た今年度の決算が出そろう来年の5月時点での予想EPS1659円(A)で考えると上は27000円オーバー、下は22500円割れが下限となってきます。

ややコンサバティブにみた1590円(B)で想定すれば上は26000円オーバー、下は21500円割れというところが上下のレンジ幅となってくるとみています。

来年は米国の税制改革の実施により米国の企業収益が上がることになりますのでこれが設備投資に資金がさらに回るようになれば、日本のFA関連・産業機械、半導体関連、ハイテク、さらに消費に回れば自動車をはじめとした外需の業績押し上げとつながってくるため強気で見た予想EPS1650円どころの利益上昇が起こっても何ら不思議ではありません。

ただ、為替の話しで日本企業は「円高への耐性がついてきた」と言いましたが、円安になればそれもまた輸出関連企業の業績押し上げ要因として働いてくることには違いありません。

先日、9月の日銀短観が発表されましたが、下期の大企業製造業の想定為替レートは109.66円となっており、実際のレートと比較してもだいぶ円高気味で業績見通しを立てていることになります。

米国の税制改革、インフレ率が上昇してきFRBが利上げに前向きな姿勢となれば市場が予想する来年の利上げ確率も2回からFRBが想定する年3回へと確証に変わってくると思いますのでそうなればドルの先高観が台頭して日本株にとってはプラスとしてはたらいてくるでしょう。

しかし本日財務省から11月の貿易統計が発表されていましたが、6か月の貿易黒字となっています。

対米貿易では5か月の黒字となっており、これがゆくゆくは円高圧力としてはたらいてくることになるためこれまでのようにドル円が120円、125円となっていくことはないでしょう。

◆日経平均30000円はあり得るか??

日経平均30000円と唱えているアナリストなどもいますが、堅調な企業業績を反映した株価の上昇は期待できるかと思いますが、北朝鮮をはじめとした地政学リスク、トランプ大統領のエルサレム首都認定で勃発するアラブ VS イスラエルの宗教問題、商品価格の下落リスクなど相場を冷やすリスクファクターは残されており、どこかでこれが相場を冷やす材料になるとみています。

また来年5月半ばの本決算が出る頃には今度は来期、2018年度の企業業績が意識されるようになり、今期の伸びが良かっただけに、来期の伸びは鈍化するだろうという見方が台頭してくると思われますのでそれを意識した動きでやや警戒感も出てくると思われます。

よって、日経平均25000円はターゲットとなりますが、そこからどんどんと上昇していき30000円という水準は来年も難しいとみています。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約