-

◆しばらくは円高が日本株の重石へ

2018.01.28 -

こんにちは、株の学校 マナカブ.com講師の中山です。

メルマガでは毎日相場のことを書いていますが、最近ブログの方では個別銘柄のことばかりで全体相場について書いていませんでしたので書き留めておきたいと思います。

メルマガ読者の方においてはおさらいの内容となります。

先週の米国市場はダウが+223ドル高の26616ドル、S&P5500指数、NASDAQの3指数揃って金曜日の時点で史上最高値更新と米国株は非常に強い展開を示しています。

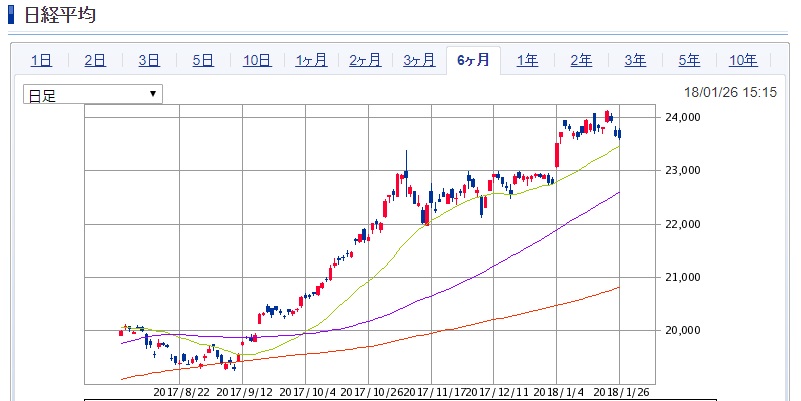

教科書的に言えば、米株が上昇すると次にマーケットが開く日本株もその勢いを受け継いで上昇!となることが多いのですが、足元の日本株は3日続落するという展開を示しています。

なぜ米国株は堅調なのにこれに日本株は追随できずに軟調な展開となっているのか??この理由には円高が背景にあります。

昨年暮れまでドル円は113円~114円で往来していましたが、今年に入ってからというものの急落し先週末時点では1ドル=108.63円まで下落しています。

この「円高=日本株安」により、米国株につれ高することなく、日本株は3日続落という展開となっているわけです。

◆円高圧力となっている3つの要因

では、なぜ今年に入って円高が加速しているのか、その要因には3つあると考えています。

・1つ目は原油をはじめとする商品価格の上昇(ドル建てで取引され

ているため)

・2つ目は投機筋の円売りポジションの積み上がり(いつかはショートカバーに走るため)

・3つ目はトランプ大統領のインフラ投資策への予算が1兆ドル→1.7兆ドルへ上方修正の思惑この3つが足元で円が買われるというよりもドルが売られることによって円高になっていると思われます。

まず1つ目の原油価格をはじめとした商品価格の上昇についてですが、

(ドル指数とCRB指数の推移)上図は対外通貨に対してのドルの相対的な強さを示すドル指数(ドルインデックス)とコモディティの価格を示したCRB指数の推移です。

CRB指数とは、アメリカの商品先物取引所等で売買されている価格から算出される国際商品先物指数のことをいいます。

この指数は、原油や天然ガス、金、銀、銅、アルミニウム、ニッケルなどのエネルギー資源に加えてトウモロコシや大豆、小麦、綿、生牛、豚赤身肉、コーヒーなどの食料品の計19品目で構成されている資源価格の総合指数です。

上図が物語っているように現在商品市況が改善傾向にあり、価格が上昇してくると基軸通貨のドル建てで取引がされるドルにとっては逆風となります。

そのためこれがドルの相対的な下落を招いており、金融正常化に向かい始めた対ユーロ、ステルステーパリングを粛々と実行してきている日銀の対円においても米国利上げよりも欧州、日本の金融政策に対するこれからの変更への期待、思惑がドルの下押し圧力となっておりこれがドル円の重石となっています。(この各国中央銀行の政策転換の思惑を合わせると4つのドル安要因となります)

米国は経済回復が顕著でこれによりFRBは利上げを推し進めようとしていることや、トランプ政権による減税政策による財政赤字をまかなうため長期の赤字国債を発行する思惑は長期金利を上昇させる要因となります。

この要因が米長期金利を2.6%台まで上昇させてきており教科書的に言えば、「金利上昇=通貨高」という方程式にならなければならないものが商品市況の改善という横槍がこれに水を差す展開になっているということです。

ただし、資源価格が上昇するということは将来のインフレ圧力となってきますので、今後米国のインフレ率が上昇して来ればFBRは前向きが利上げが出来るという思惑も働いてくるためことこれに関しては将来のドル高圧力となる可能性はあります。

続いて2つ目の投機筋の円売りポジションの積み上がりについてです。

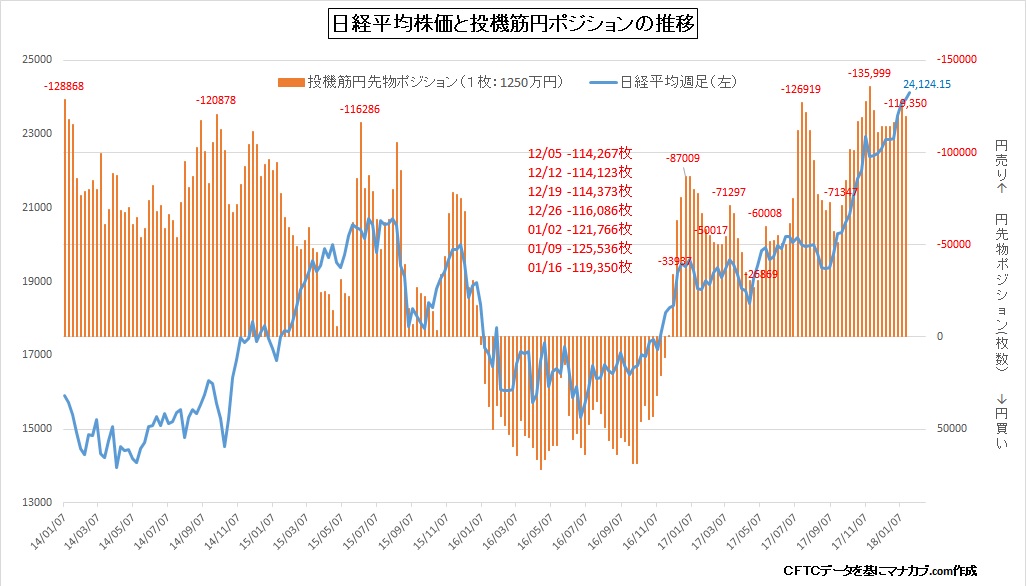

(日経平均株価と投機筋の円売りポジションの推移)オレンジの棒グラフが上に膨らむと足の速いヘッジファンドなどの投機筋が円ショートのポジションを膨らませていることを意味し、棒グラフが下に行くと円ロングのポジションを膨らませていることを意味します。

上図を見てもらえれば分かりますが、投機筋が円を売ると日本株が上昇し、逆に円を買うと日本株が下がる動きとなっていることがお分かりいただけるかと思います。

そして大量の資金で自動売買を行うこの投機筋は為替と株のペアトレードを行っていることが多く日本株を上げたいときには大量の円ショートポジションを積み上げながら日本株を買うという動きをしていきます。

日本株がここまで上昇してきた背景にあるのは彼らが円売りポジションを昨年9月ごろから急激に積み上げていきながら日本株を買ってきたことの証左です。

しかし足元では2014年以降のピークの12万枚の売りポジションを保有していることから頃合いの良いタイミングを見計らってショートカバー(買戻し)をしていきたいと考えているはずです。

投機筋のポジション動向は市場の需給の縮図とも言われており、過去の円ショートポジションのピークから考えてみても、これだけ円売りポジションを積み上げればここからさらに積み上げる、つまり円安になることは難しく、目先は円高への警戒感、そしてこのデータを基にトレードしてくる為替ディーラーは円ショートよりも円ロングにベットしてくると思われます。(僕は為替はやりませんがディーラーなら円ロングのポジションを取ります)

加えて1つ目のドル安材料の理由に挙げたCRB指数の上昇から考えてもプロはドルロングのポジションは取りにくいはずです。

そして3つ目のトランプ大統領のインフラ投資予算の上方修正です。

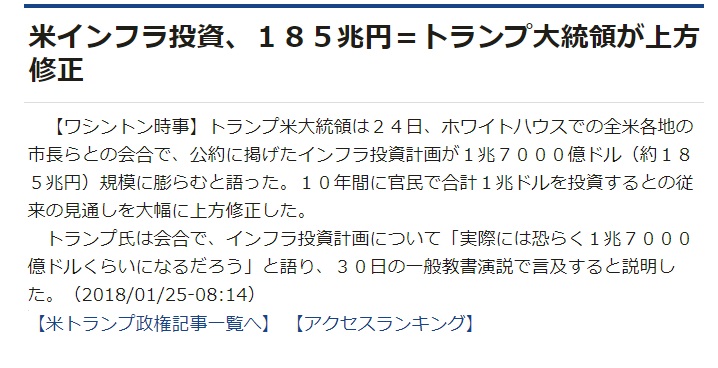

参照:https://www.jiji.com/jc/article?k=2018012500356&g=useトランプ大統領の公約の一つでもある景気刺激策としてのインフラ

投資が今年に入って動き出そうとしていますが、選挙 公約ではここから10年間で1兆ドルを使って投資を行っていくと明言していましたが、ここにきて1.7兆ドル(約185兆円)規模に拡大するということを語っています。 このインフラ投資もドル安圧力としてはたらいてきます。

その理由としては財源確保のために長期の赤字国債が発行される可能性があるためです。

少し知識がある方であれば、新発債は金利上昇要因となるため、ドル高の圧力と考えてしまうと思いますが、別の側面からアプローチすると国債増発はドルの信用失墜を招きかねません。

すでにアメリカは2017会計年度(16年10月~17年9月)の財政収支が6657億ドル(約75兆6000億円)の赤字となっており、赤字国債を発行すればゆくゆくは国債の格付けが下がる思惑が台頭してきます。

加えて米国は対中、対日をはじめトータルで経常収支に収められる貿易収支は赤字となっており、財政赤字と経常赤字の「双子の赤字」の状態であるため、ドル安になりやすい状況にあります。

ムニューシン財務長官は「減税による米国企業の成長により将来は税収増」とのロジックを唱えていますが、10年先など誰にも見通せるわけはありません。

◆景気刺激策?いや、トランプ大統領の景気過激策

通常景気刺激策はこれまで景気が悪いときにやるのが一般的でした。

安倍ちゃんもそうですし、ECBのドラギさんもそうです。

しかしトランプ大統領がやろうとしているのは景気が良いところにさらに刺激を与えようとしていることに他なりません。

激辛ラーメンを供されてさらに唐辛子を振る、、、体には良くないことは火を見るよりも明らかです。

減税政策、そしてインフラ投資が実施されれば一気に米国の成長率を加速させる可能性はあります。

しかしながらヤリ過ぎた経済政策はどこかで歪みを生じさせますのでこれによって、米長期金利では「悪い金利上昇」が経済を混乱に招き入れクラッシュする可能性があるということです。

悪い金利上昇で齎される経済金融危機はクラウディングアウトです。

今月末にこのインフラ投資についての発表を控えているようですが、こ

れが現実のものとなれば、米国の株高にはつながるかもしれませんが、先に も述べたように「良い金利高」ではなく「悪い金利高」という思惑が市場で伝播する可能性もあり、来月もまだドル高円安の動きにはなりにくいかもしれません。 となるとしばらくはこの3つのドル安ファクターが日本株の重石としてはたらいてくるものと思われます。

ためになったと思ったらクリックお願いします。

<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約