-

◆米国利上げで起こり得る為替、株の動向2018

2018.06.12 -

こんにちは、株の学校 マナカブ.com講師の中山です。

本日は、歴史的な一歩となる、米朝首脳会談が行われ、トランプ大統領は「誰もが予想していた以上の最高の会談となった」と語り、共同声明に署名するという展開になりました。

実は今回の米朝首脳会談は上手くいくことが決まっていました。

あまり日本では報道されていませんが、金正恩氏は首脳会談前に、ポンペオ米国務長官に核兵器を放棄する用意がある旨を事前に伝えており、現行の核兵器では米国には太刀打ちできないことを理解していたわけです。

本日、メルマガではお伝えしていましたが、多くのメディア、地政学に精通する人間からは「北朝鮮は非核化を武器に米国と交渉する」というトピックが目立っていました(トランプ大統領も一度では終わらずに何度かの交渉になるかもしれないと言っていたこともあって)が、今回の首脳会談ではそんなことはとっくに終わっており、今後どのように北朝鮮と各国が手を取り合って経済活動を行っていくのか、前向きな話がメインになるとお伝えしていました。

その後自分のミスリードについては謝らない、、、

情報操作ってコワイですね。

これではサミット前にリスク回避で持株を手仕舞いした人は報われません。

あまり信用しないことです。あとは自分で色々と調べる努力をすることです。そうすれば情報に翻弄されることなんてなくなります。

さて、今週は米朝首脳会談のほかにも重要なイベントがあります。

日米欧、各先進国の金融政策が発表されます。

今晩から始まるFOMCでは利上げされることが予想されています。

◆利上げとなっても株安にはならない!?

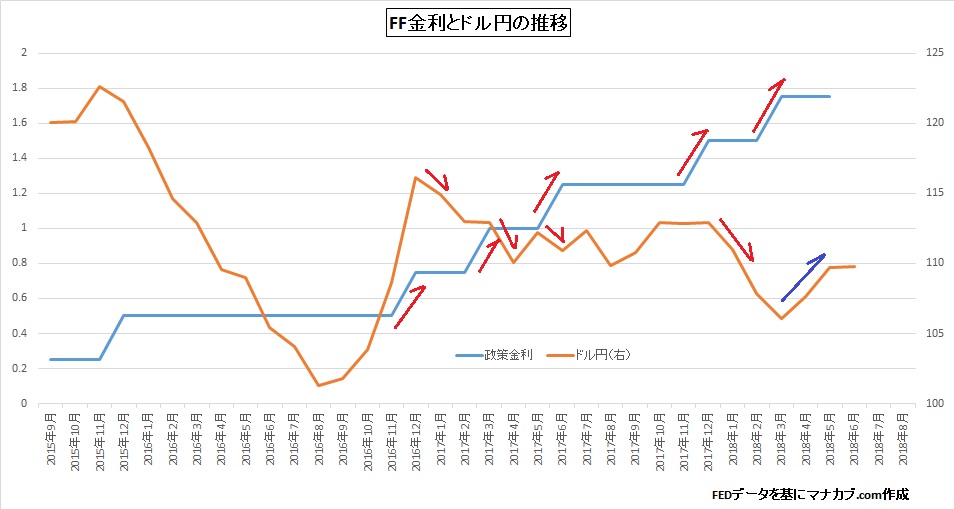

過去の利上げの時期をみてみると、その後は円高が進行する展開となっていました。

上記が2015年12月より米国が利上げを行ってきたタイミングとその後のドル円の動きを示したものです。

米国が利上げを行うと、ドル安円高が進行しているのが分かります。

円高になれば、当然のごとく外需比率の大きい日本株にとっても重しとなってきます。

市場には「Buy the fact,Sell the rumor(噂で買って事実で売れ)」という格言があります。

つまり利上げが行われる前段階ですでにドル高円安が進行し、実際に利上げが起こったところで材料出尽くしでドルが売られるという展開が巻き起こっていたということです。

これは為替に限らず、個別銘柄でも起こります。

決算は良かったのに何で株価が下がるの?と経験の浅い個人投資家の方はこれで袋小路に入ってしまいます。

それはすでに企業をしっかりと分析できていれば、事前に良好な決算が出ることは分かっている人たちが先食いして買っており、好決算が出たところでそれに着目してくるシロウトに売りをぶつけるから売られるのと同じ現象です。

だから朝刊で「〇〇社、過去最高益!」とオメデタな紙面に踊らされて朝から買い向かう人たちがヤラれたりするわけです。

もうすでにその上昇の物語はそこでフィナーレを迎えているのです。

為替の話しに戻ります。

今年に入って3月に利上げが行われましたが、そのときは利上げが行われたにもかかわらずドル円は下落するどころが上昇する展開へと変わってきました。

当時為替のストラテジストなどは、「足元でドル安が進行していただけに利上げが起こったとしてもそれがドル売りの材料にはなりませんでした」というコメントをよく耳にしました。

が、果たしてそうでしょうか?

確かに、過去のドル円の値動きと比べてみると、昨年までは利上げ発表前にドル高の動きがみられ発表後ドル安という動きが散見されます。

今年3月の利上げのときは逆で、足元でドル安が進行していたことで利上げがドル売り材料とはならなかったのも頷けます。

しかし大事なことは「なぜこれまでの流れと異なる動きが起こったのか?」それを知ることだと思います。

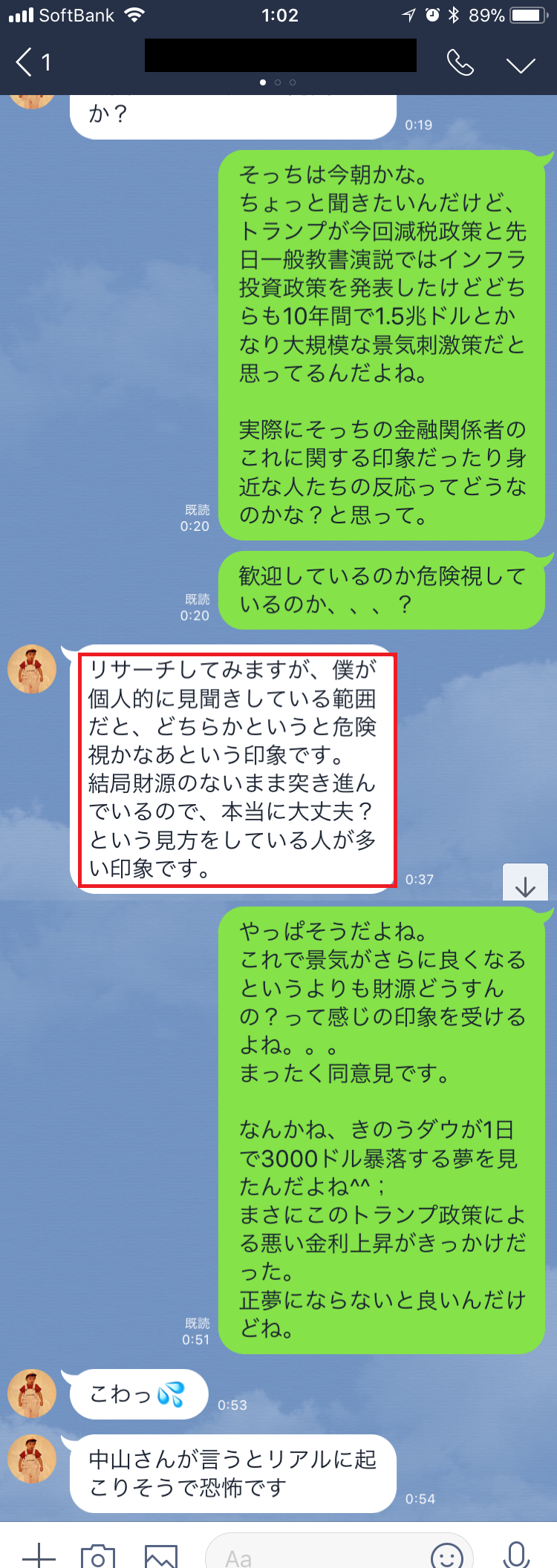

ことしに入って、ドル安が進行した理由は過去のブログでも何度か書いていますが、トランプ大統領がことしから実施した10年で1.5兆ドルもの大型減税政策に加えて、ことしの2月に同じく向こう10年で1.5兆ドルを使ってインフラ投資計画を発表したことが要因です。

でただでさえ財政赤字が拡大している中、さらなる米国の財政悪化懸念が台頭し、米長期金利が急騰、これがドル売りを巻き起こす契機となりました。

ちょうど2月ごろです。

NY在住のうちの元スタッフに連絡して現地の内情を聞いてみたが、こんな感じのLINEのやり取りをしていました。

2月、3月のドル安要因は、米国の経済の先行きの見通しが不安視されていたということがあったからです。

しかし、その後3月の利上げ実施後に出てくる経済指標では3月の雇用者数は32.6万人、4月は15.9万人、5月は22.3万人と良好で、失業率も5月は3.8%と前月から0.1ポイント低下しており、完全雇用に近づきつつあります。

ISMの製造業景況指数も5月は58.7(前月:57.3)、非製造業景況指数も58.6(前月:56.8)と良好です。

つまり、ことし3月の利上げでドル安が起こらなかった理由は、先の理由でドル安が進行していたからではなく、その後の米国のマクロがしっかりとしてきたことが認識されたことで安心感が出たからに他なりません。

労働者の平均時給も伸びてきており、5月は+0.3%、前年同月比で+2.7%伸びを示してきており、雇用者が増えて賃金も上がれば当然それは株価にも反映してきます。

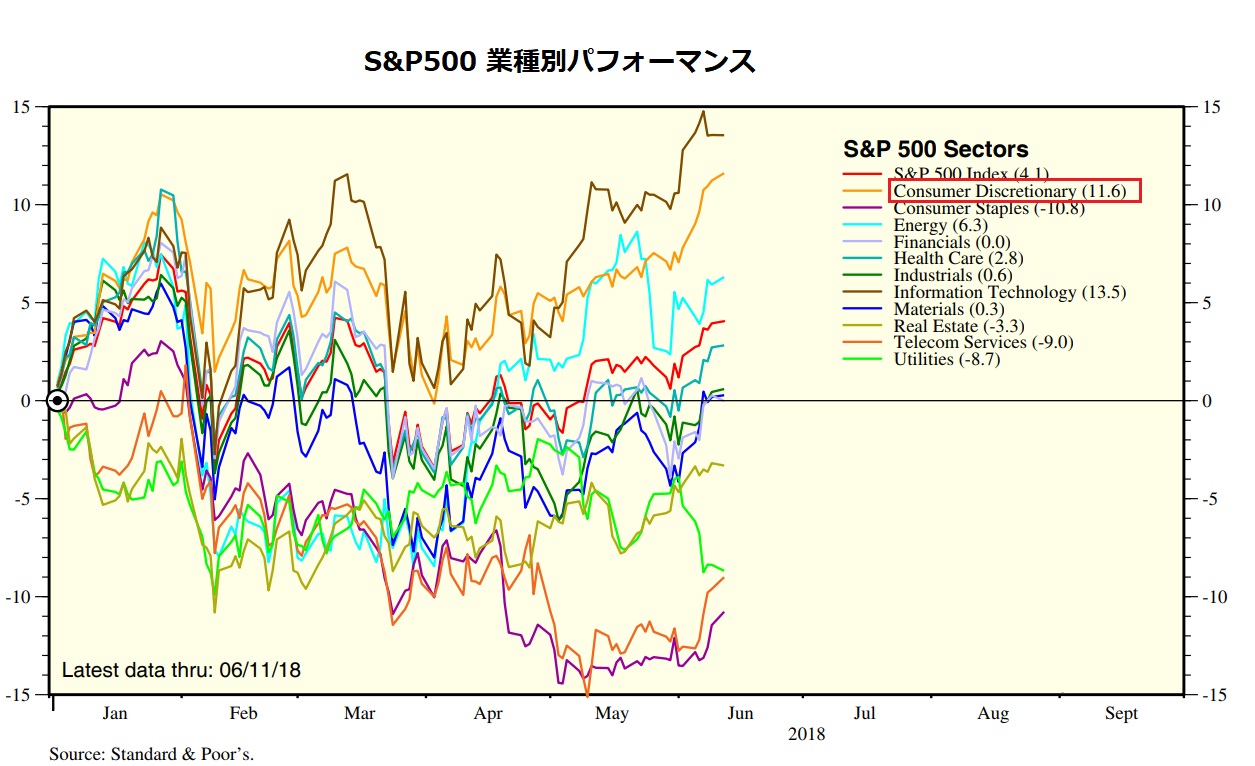

S&P500の業種別のパフォーマンスでみても【一般消費財】がことし3月から切り返してベンチマークを上回るパフォーマンスを叩き出していることが分かります。

さらにこの一般消費財をセグメント別に見ると面白いことが分かってきます。

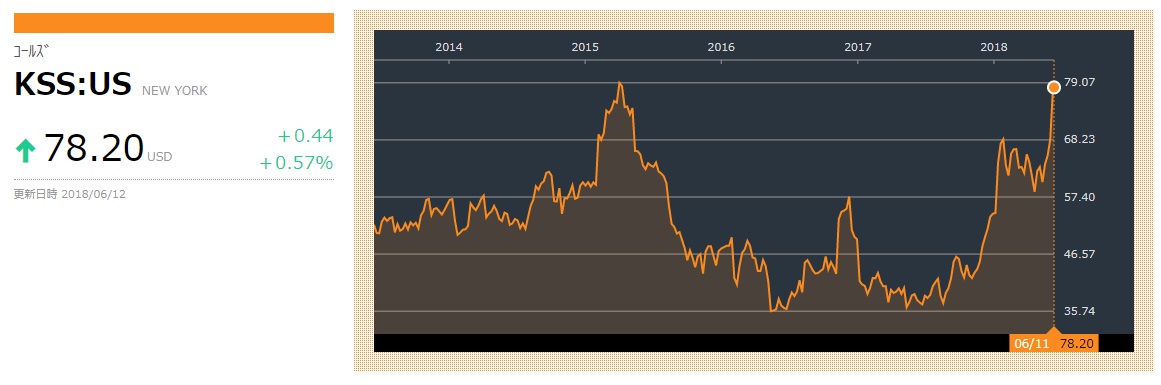

一つだけ飛び抜けて上昇しているものがありますが、これが【Department Stores(百貨店)】です。

米国株に造詣のある方ならご存知だと思いますが、昨年までは米国の実店舗を持つ百貨店はネット小売り、アマゾンなどのECに押されて、かなり苦戦を強いられていました。

しかし、ことしに入ってその百貨店が騰勢を極めてきています。

個別でみても百貨店大手のメーシーズ

コールズ

と共に株価は堅調な展開となってきています。

当然企業の経営努力もありますが、良好な労働環境が消費を喚起させてきていることの証左であると考えています。

GDPの7割を占める個人消費大国である米国の消費が促されれば、分かりやすく経済環境が良いことが伺えますので、今回仮に利上げが起こったとしてもそれを材料出尽くしとしてドル売りとなる可能性は低いとみています。

◆利上げペースが上がろうともそれは同じこと

また今回のFOMCでは参加メンバーによる利上げ見通しが発表されます。

ことしは年3回の利上げがコンセンサスとなっていますが、これが年4回になるかもしれません。

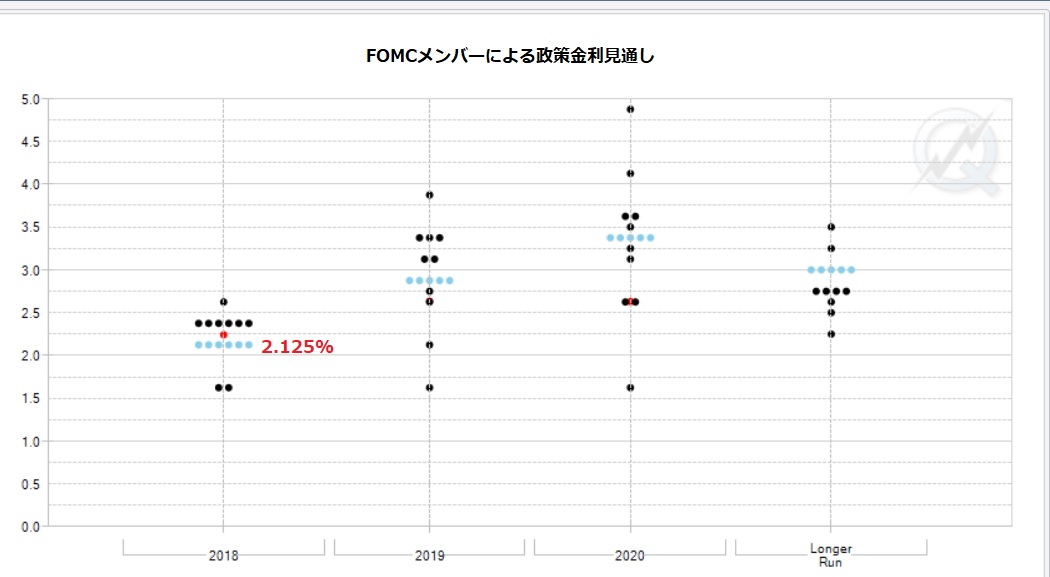

これが前回3月のFOMCメンバーによる利上げの確率ですが、2018年は2.215%となっています。

今年1月時点での政策金利は1.25~1.50%(中央値1.375)でしたので、2.125%ということは、これまでの利上げする際の%でいえば、0.25%ずつ引き上げていますので、0.25×3回で中央値から考えると2.125%となります。

しかし、上図を見ても分かるように2.125%を見込んでいるFOMCメンバーが6人、2.375%(+0.25%)を見込んでいるメンバーが6人と拮抗している状況にあり、市場では今回のFOMCで見通しがどうなるのか注目されています。

仮に今回のFOMCでFEDの利上げ見通しが年4回となったとしても、市場では先の理由からドル売りが起こる可能性は低く、ドル安円高を巻き込んで日米株安にはなりにくいとみています。

利上げはマイナスと捉えられがちですが、それは経済が不透明な状態で敢行することがマイナスであって、利上げが出来るほど経済は良好であると市場が捉えれば米国株はいずれ高値を更新するものとみています。

それは日本株にとってもプラス材料ではありますが、通商問題が横たわっており、特に今注目されているのが日本の輸入自動車に対する関税賦課(現行2.5%→25%)です。

これをやられたら、日本の自動車メーカー、下請け元請けの部品メーカーには大打撃となるためこの趨勢が日本株上昇のカギを握っていると言っても過言ではないでしょう。

足元ではトヨタをはじめ日産など株価は底打ちから切り返しを見せていますが、通商問題が解決していないにもかかわらず上昇という理解しがたい展開となっていることには注意しておいた方が良いと思います。

米朝首脳会談がメディアを賑わせているため、雲隠れしていますがいずれまたこの問題に焦点が当たれば再び下値を模索しやすい展開になる可能性が高いとみています。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約