-

◆強いが「重い」日経平均株価

2018.09.05 -

こんにちは、株の学校 マナカブ.com講師の中山です。

本日の日経平均株価は4日続落する展開で22580円でクローズとなりました。

その手前側では日経平均株価は8月21日~30日まで8連騰する展開となっていました。

この下落相場から反転上昇した背景にあるのが先月27日に行われたNAFTA(北大西洋条約機構)の再交渉への期待、そして米国株式の3指数(ダウ、SP500、NASDAQ)揃っての史上最高値更新がありました。

しかしこの強さも「ある壁」によって重くなっています。

それが日経平均23000円の壁です。

上図日経平均株を見てみると5月に23050円、6月に23011円、7月に22949円、そして8月30日の23032円という高値を付けた後、頭打ちを余儀なくされており、この23000円どころに大きな抵抗勢力があることが窺えます。

素直に上値追いとはいかせてくれない要因があるわけです。

◆今の日本株は米国株ではなく中国株を横目に見ながらの展開

もう一つ、注目すべき動きがあります。

日経平均株価というものは東証1部の中でも日本を代表する225社で構成された指数であるため本来の日本株の動向をきちんと反映したものではありません。

指数ウェイトの高いファストリ、ソフトバンク、ファナック、KDDIなどこれら指数ウェイトの高い4銘柄が上昇すれば日経平均は上昇します。

よく「日経平均は堅調なのに自分の保有銘柄は上昇していない、、、」というのが起こると思いますがまさにその状況がコレです。

実態を伴っていない上昇とも呼べるでしょう。

翻ってTOPIXの場合は東証1部に上昇している全銘柄を対象に加重平均化された指数であるため、TOPIXの方が全体相場を反映していると言っていいでしょう。

そのTOPIXと米国S&P500指数、上海総合指数を並べてみると分かりますが、ことしの6月半ばあたりまではこの3指数に連動性が見られました。

しかし、足元ではその相関性が崩れ米国株は上昇する一方で、上海総合指数は下落、そしてTOPIXは上海総合指数に連動して動くという展開となっていることが窺えます。

兜町界隈では中国株下落のヘッジとして日本株を売るファンド勢が存在するということが言われているようですが、それが嘘か誠かどうであろうと値動きはそうなっています。

◆マーケットは米国勝利、中国敗北を意識?

ご周知のとおり、この中国株下落の背景にあるのは中国経済の減退懸念に加えて、米中の通商問題が存在しています。

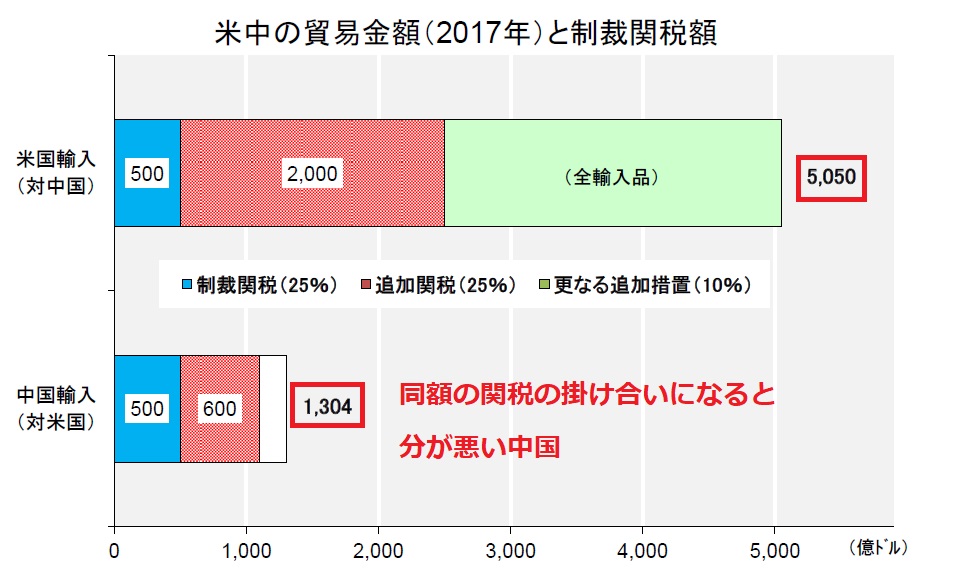

ことし2月7日にトランプ大統領による通商法201条に基づくセーフガード(緊急輸入制限措置)の発動で中国輸入品の大型洗濯機や太陽光パネルに輸入制限をかけたところを皮切りに7月6日に米中相互に340億ドルの輸入品に対して25%の関税賦課の実施、8月23日には160億ドルの追加関税が実施されました。

そしてトランプ大統領は明日、9月6日にも対中輸入品目2000億ドル相当に対して25%の追加関税を発動する意向を示しており、これが繰り出されれば中国の経済成長の足かせとなるとの思惑から上海総合指数は軟調な展開、これに引き摺られる形で日本株も下落する展開となっています。

仮にあした2000億ドル(合計で2500億ドル)の追加関税が実施となれば、これまでの中国の目には目を歯には歯をの対抗策を打ち出すことはできません。

2017年の中国の対米貿易輸入額はおよそ1300億ドル、逆に米国の対中貿易輸入額は約5000億ドルとこの2国間の相互の輸入額には大きな開きがあり、これまでの340億ドル、160億ドルまでは中国も対抗が出来ていたわけですが、2000億ドルとなると対抗するロットがありません。

一応これに小幅対抗するために中国は600億ドル相当の米国からの輸入品に対して25%の追加関税を実施するとコメントしています(上図赤枠部分)

メディアの多くはこのままだと中国は額面で対抗しようとすると貿易戦争に負けるため非関税障壁による対抗措置を打ち出すのでは?という記事が踊っています。

具体的には人民元安誘導(すでにこれはステルス的に行われています)、米国製品の不買運動などが挙げられます。

トランプ大統領が貿易戦争に躍起になるのは11月6日に予定されている米中間選挙の票取りのためです。

米国ファーストの一環として諸外国の輸入品によって自国製品が売れなくなっている製造業者を守り、彼らの支持票を集めることが出来れば中間選挙で勝つ見込みも出てきます。

ここで勝利できるかどうかはトランプ大統領に取って非常に重要で、勝利すれば2期8年の任期が確定、捲けるようなことになれば、元選対本部長のマナフォート氏やト

ランプ大統領の元顧問弁護士のコーエン氏による司法取引という反旗もあり、お世辞にもトランプ大統領有利とは言 えない状況です。 米国メディアでは「下院の過半数である218議席を民主党が獲得するのではないか?」

と持て囃されいたりもしていますからツイッターなどメディアを駆使するトランプ大統領にとっては気が気でないところでしょう。

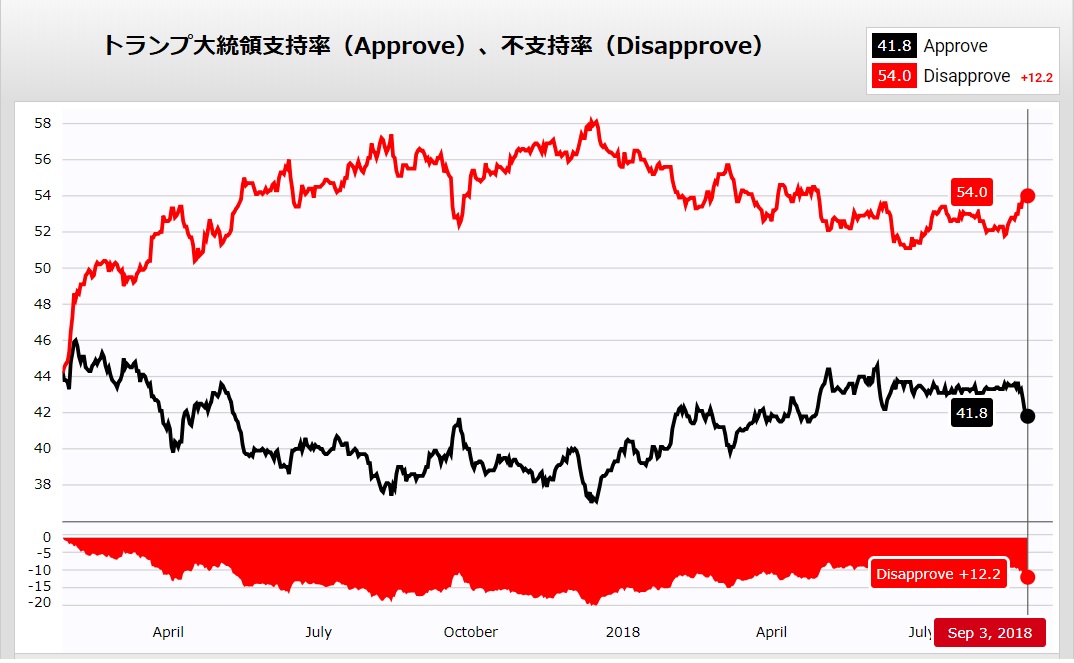

米国世論調査の中央値を集めたReal Clear Politicsのデータをみても、足元のトランプ大統領の支持率(Aprove)が不支持率(Disaprove)を大きく下回っており、支持率低下が顕著になればなるほど「外国たたき」は過激になってくるとみています。

これらを複合的に考えるとあしたの2000億ドルの対中輸入品に対する追加関税は実行される可能性が高いでしょう。

◆中国が貿易戦争に勝つためのパンドラの箱

では、中国はこの2000億ドルの追加関税に対して、非関税障壁だけで臨むのか?

個人的にはNOだとみています。

中国が米国の無茶ぶりな関税賦課に対抗できる最後の手段、それは、、、、

米国債の大量売却です。

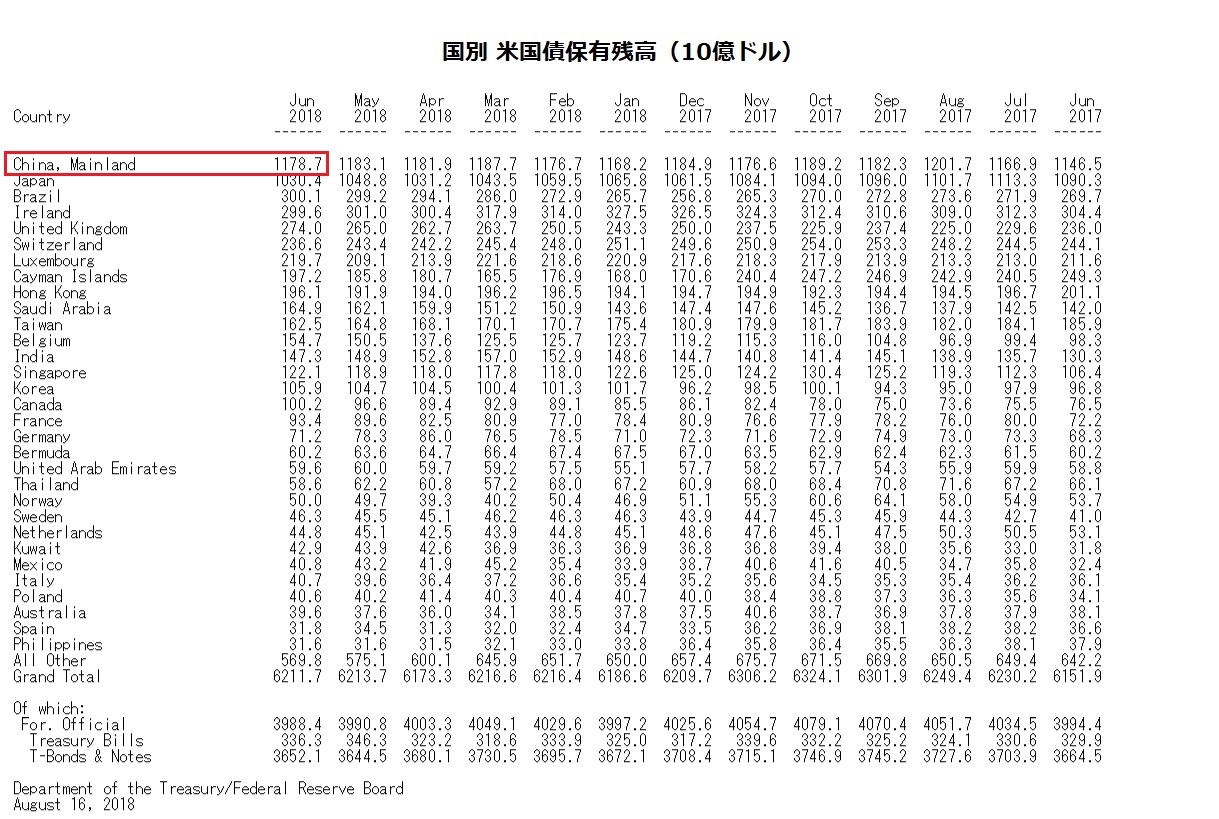

米国財務省が毎月発表する、対外treasuryの残高をみると実は中国が1位の米国債保有国となっています。

その額面は1兆1780億ドル(約130兆円)です。

次いで多いのが日本ですが、中国がこの大量保有している米国債を売りに走れば、債券市場では国際価格の下落に繋がり、長期金利は上昇、金利急騰によるリスクオフの動きが巻き起こり、米国株は急落するはずです。

当然ながら日本株も無傷ではいられません。

今回の2000億ドルの追加関税にはどう転んでも中国は600億ドル程度の対抗措置では足らず、この暴挙に走れば金融市場はパニックになる可能性があり、テールリスクではありますが起こり得る事象であることを想定しておいた方が良いでしょう。

またこれとは別に日本固有のリスクとしては今月にも予定されている日米通商協議です。

支持率低下が顕著な中、当然ながら日本の輸入品に対しても厳しい措置が講じられる可能性もあります。

特にトランプ大統領が目の敵にしているのはEUもそうですが、輸入自動車です。

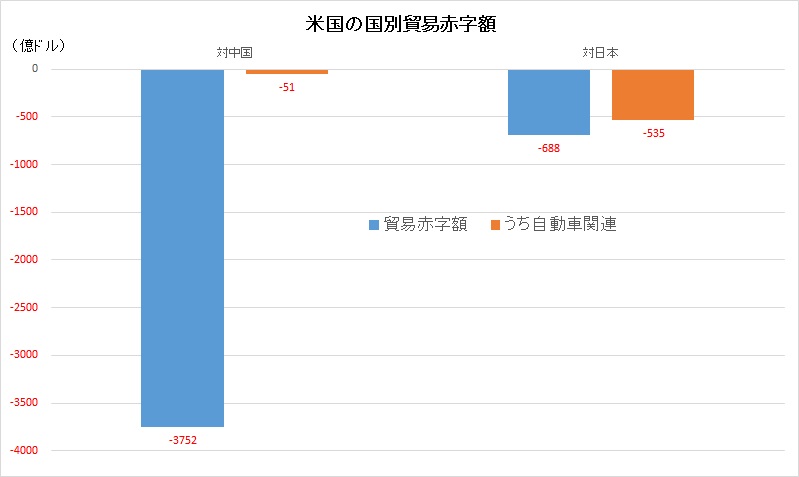

米国の昨年の貿易上が地額は▲8100億ドルですが、一位の中国が▲3752億ドル、日本は▲688億ドルです。

うち自動車関連の赤字額は▲535億ドルと赤字額の8割弱にも上っています。

ディールを好むトランプ大統領がこれを見逃すとは思えません。

仮に自動車関連に25%の関税賦課が実行されれば、トヨタを筆頭に各自動車メーカー、部品メーカーの株価の重しになってくることは火を見るより明らかです。

茂木経済財政担当相が交渉に臨みますが、レーガン大統領時代に現在のUSTR(米国通商代表)代表のライトハイザー氏により日本製自動車の輸入制限制限という辛酸を舐めさせられた経験を考えるとさすがに25%の関税賦課はないにしてもある程度の貿易不均衡の是正の条件を飲まされるとみておいた方が良いでしょう。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約