-

◆過剰反応の日本株

2018.11.17 -

こんにちは、株の学校 マナカブ.com講師の中山です。

今週もお疲れ様でした。

今週はマレーシアの政府系ファンドによる巨額不正事件にゴールドマンサックス(GS)が資金調達で絡んでいた疑いがあり、マレーシア政府は受け取った手数料の全額返還を要求しているニュースや、iPhoneの最新モデル向けの部品を製造するレーザーセンサーメーカーのルメンタムが「大口顧客の一つから供給の大幅削減を要請された」として四半期業績見通しを下方修正が出て、顧客名は明らかにされていませんが、ルメンタム社の最大顧客はアップルであるため、GS、アップル共に大きく下げる動きがありました。

また週半ばには欧州で色々と話が進みました。

英国のEUとのブレグジット交渉は草案合意となり、メイ首相はすぐに閣議招集を行い、承認にこぎつけました。

しかし一方では、イタリアは2019年の予算案の再提出をEU委員会に言われていましたが、提出した内容は変わらず、財政出動により景気浮揚という絵図を描いたものでした。

また米中の通商協議もNEC(米国家経済会議)のクドロー委員長が、「米政府が通商

問題を巡り中国と協議を再開したことを明らかにしたことで貿易摩擦への緩和 期待が広がりました。 その間、特に今週ですが原油価格が大幅に下落となり、市場にも神経質な展開を強いる材料となりました。

チャートで見れば分かりますが、原油はまあひどい下げです。

10月初旬には1バレル=75ドル以上あった油価は11/13に一時55ドル台を割り込むまで値下がりし、わずか1カ月強で率にして▲25%以上下落したことになります。

今回の油価下落の要因には様々なものが絡み合って起こっているわけです。

*11月5日から米国が発動したイラン産原油の禁輸に先駆けてサウジを中心とするOPEC加盟国が増産に踏み切った

*しかしイラン産原油の禁輸は発動されたものの、これが一部対象国(日本、韓国、インドなど)は適用除外

*米国のシェールオイルの生産量が今年に入って増加中

これら3つの要因が油価下落の要因となっています。

以前も2015年下旬から16年頭にかけて油価が暴落し、そのときは1バレル26ドルという驚異的な安さまで値下がりしたことで中東をはじめとする産油国のオイルマネーの逆流から世界的な株安へと波及しました。

しかしながら、足元で原油価格が売られているのは、メディアでは「先々の原油重要が低迷する惧れから」という論説もありますが、逆です。

供給が過剰なのです。

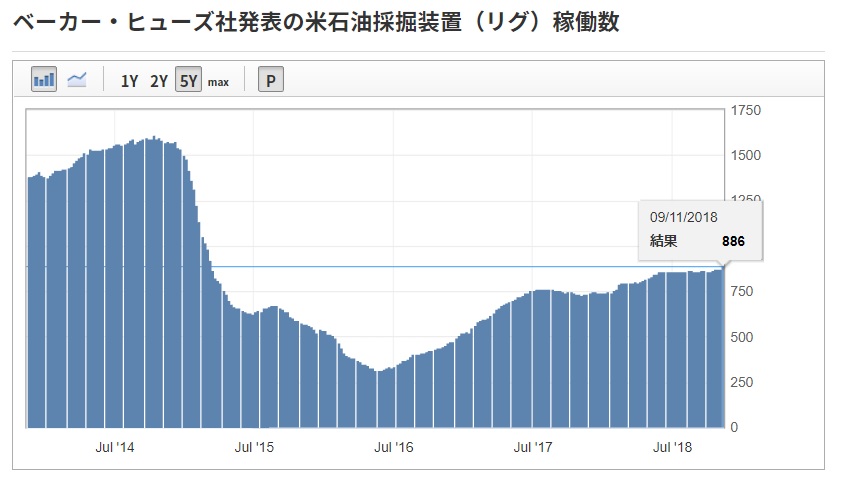

石油生産大手のベイカーヒューズが発表するリグ稼働数を見ても、2015年から16年にかけて油価が下落したことで採算が取れなかった時期は稼働数はシュリンクしていましたが、足元では増強体制に入っていることが分かります。

採算が取れる間は米国は石油生産を増強し続けます。

その結果供給過剰となり、油価下落を招いているわけです。中東は協調体制で生産をしていますのでさほど生産量は増えていません。

これを受けて日本も米国も売られました。

ただ、腑に落ちないのが下落の要因がiPhoneの販売不振によるサプライヤーの増産中止やGSの不正取引疑惑、英国のブレグジット交渉、イタリアの財政問題と間欠泉のように出てくる悪材料に対して、震源地である米国株はさほど下がらずに、日本株だけがこれらのネガティブ要因に過剰反応し瓦解しているというところです。

上図TOPIXとS&P500を見比べてもらっても分かりますが、米国株は下落から半値戻しを達成できているのに日本株は半値戻しすらならずです。

そして、本日も米国市場の引け後に発表された半導体大手のエヌビディア、アプライドMの決算がアナリスト予想に届かなかったことが嫌気されて国内の半導体メーカーに売りが波及する展開となり、225銘柄に採用されている東京エレクトロンや、SUMCO、信越化学工業、アドバンテストなどが指数を押し下げる形で売り込まれました。

っと、ここまでは理解出来ますが、その売りが波及してその他製品を始め、金属、機械、ゴムなど関係のないセクターまで売り込まれるという動きを見せていました。

まったく理解に苦しむ展開です。

ファンド勢などは機械売買を中心にバスケット取引なども併用しているため「下がる」という理論的なことは分かりますが、ポイントはそこではなくて「何故に日本株がこれほどまでに売られる理由があるのか?」という点が理解に苦しむわけです。

ブレグジット交渉も土壇場で反対派の閣僚が辞任を表明して来年の離脱成立までに話がまとまらなくてハードブレグジットになるんじゃないか?というような懸念もありますが、果たしてそれが日本株にどれほど影響があるものなのか?

イタリアの財政に関してもニュースでは大きく取りざたされていて、イタリアの国債を大量保有するイタリア銀行にとっては金利上昇が銀行の財政規律を危うくさせるなどの懸念があるようですが、実際には2008年のリーマンショック以降、資本規制は厳しくなっており、今月頭にEBA(欧州銀行監督機構)より公表された欧州銀行のストレステストでは問題はありませんでした。

イタリアよりも問題あったのはバークレイズやロイズ、HSBC、そしてドイツ銀行などです。

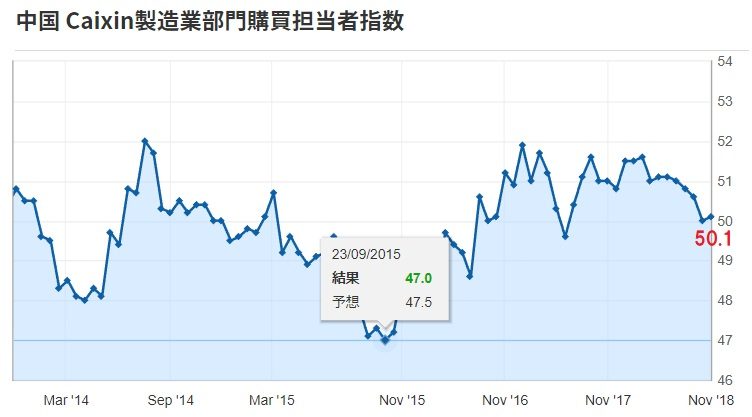

中国も景気鈍化が叫ばれて久しいわけですが、今週は注目の中国の10月の固定資産投資が発表されましたが、前年同月比で予想を上回る内容となっています。

また10月のCaixin製造業PMIの数字も好不況の潮目となる50.1と事前予想の49.9を上回る内容となっています。

以前2015年夏にチャイナショックという名前でこの製造業PMIが低下したときがありましたが、そのときの内容は上記のとおり47.0という内容まで低下しました。

そしてこのとき、日本株もこのチャイナショックという世界株安に巻き込まれて値下がりをしたわけですが、当時日経平均株価は2015年7月21日の終値20841円から同年9月29日には16930円と3911円の値下がりを記録しました。

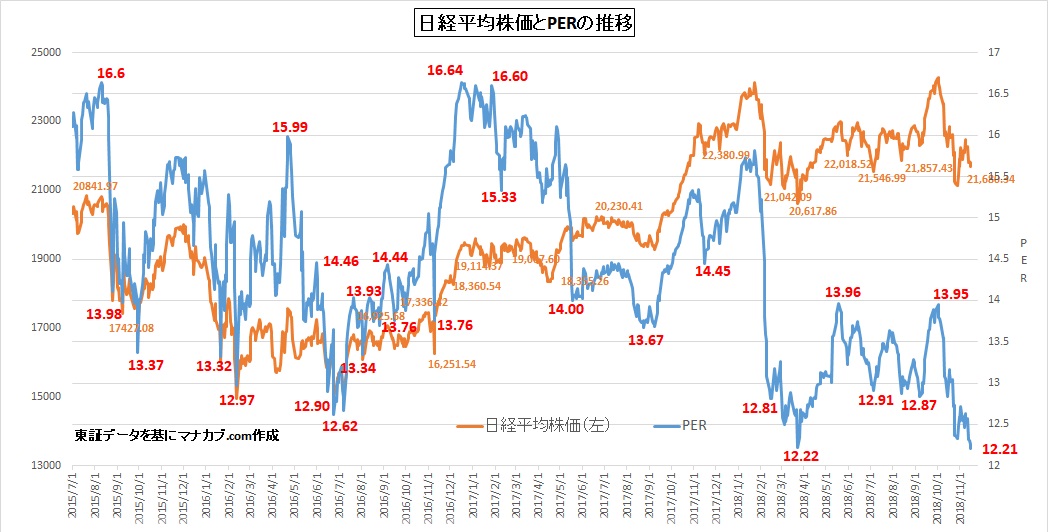

上図はその当時のところから現在までの日経平均株価と株価収益率(PER)を示したものですが、チャイナショックで下落する直前、もっともPERが高いところで16.6倍から9月29日の安値をつけたときのPERは13.37倍という水準まで株価が売り込まれました。

しかしいまはどうでしょう。

足元ではこのようなショックなどが起こっていないのに日経平均株価のPERはきのう、11月16日付けで12.21倍という「ナントカショック」時のそれを下回るところまで売り込まれていることになります。

これが2015年のときのPER16倍という妥当な水準からの下げであれば理解はできるわけですが、10月に起こった米長期金利の急騰で米国株を中心とする(むしろ影響を受けたのは日本株が大きかったわけですが)急落したときの要因とはもう関係ないところで足元の株価は下がっているわけです。

アップルの増産中止報道や半導体大手の悪決算など個別の悪材料は別にして、何かマクロファンダメンタルズを揺るがすような悪い材料があったというわけではなく、ファンド勢が駆使する超高速取引等の自動売買プログラムがトリガーとなって、いまのあり得ない株価水準に値を下げさせたと考えるのが妥当です。

流れでいえば、10月に米長期金利が急騰したことでプログラム売買が発動→類似したプログラム売買へと波及→非常に大きな価格変動を生じさせる→その価格変動に耐えきれなくなった人間の売買がずるずると尾を引き今の株価を形成しているということです。

つまりいま市場ではファンダメンタルズやテクニカルを無視した誤謬が生じており、誤謬なわけですから早晩これは訂正されるとみておいて良いと思います。

ただ、訂正はされるものの今後もファンド勢が蠢いていることには変わりありませんので今後もこのボラタイルな展開は定期的に起こるということです。

それを理解したうえで立ち回りを考えないといけません。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約