-

◆下方修正圧力高まる自動車セクター

2019.07.03 -

こんにちは、株の学校 マナカブ.com講師の中山です。

本日の日経平均株価は116円安でクローズとなりました。

週末のG20での米中貿易協議の進展から週初は500円近く上昇する動きをみせた日経平均でしたが、その大半の上昇はショートカバーによるもので、新規の買いはあまり膨らんでいません。

そして翌火曜日は+25円の小幅高、そして本日は▲116円となかなか積極的に上値を追えない展開が続いています。

そのため、昨日そして今日と東証1部の売買代金は連日の2兆円割れの薄商いとなりました。

米国株もきのうは小幅続伸となり、S&P500種株価指数は過去最高値を

更新する展開となりましたが、先日の米中通商協議は「継続協議」というだけで実際には何も解決していないことから引け間際まで前日終値を挟む展開が続きました。 ◆長期金利、再び2%割れ

米中貿易摩擦が落ち着きを見せ始めたと思ったら、今度はEUとの貿易摩擦激化が心配されています。

米通商代表部(USTR)が1日にEUに対する追加関税の対

象規模拡大を検討していると発表したことで、世界的なエネルギー需要の減退懸 念に押され原油価格が下落となりました。 これにより、インフレ期待が後退したことで、債

券は再びG20前の水準まっで買われ金利低下の要因となりました。

(ドル円と米長期金利の推移)

上図を見てもらうと分かりやすいと思いますが、利下げ期待や景気

の先行き不透明感により、米長期金利が足元で下落傾向にあることで、ドル円相場で見ても円 先高観が台頭しドルの上値を抑えている状態です。 G20で米中通商協議は交渉継続となったものの、7月のFOMC

での市場が織り込む利下げ確率はいまだ100%で市場の声は「早く利下げしろ」と金融催促相場の 様相を呈しています。 こうなると、どうしてもドル円の重しになるのは火を見るより明ら

かです。 しかし、今月1日に公表された日銀短観では大企業・製造業の想定

為替レートでは1ドル=109.35円となっており、どうしたらそんな円安のど んぶり勘定が出来るのか、甚だ疑問です。 当然、個別企業ごとに想定為替レートが違うため、一概には言えな

いところもありますが、この水準に為替相場が早期に回帰できなければ、1ドル=110円や109円 などで今期の業績見通しを出している外需関連には、下方修正圧力が高まって来るものと思われます。 ◆自動車関連はベンチマークを下回るアンダーパフォーマーセクタ

ー 特にさえない動きをしているのは国内の自動車株です。

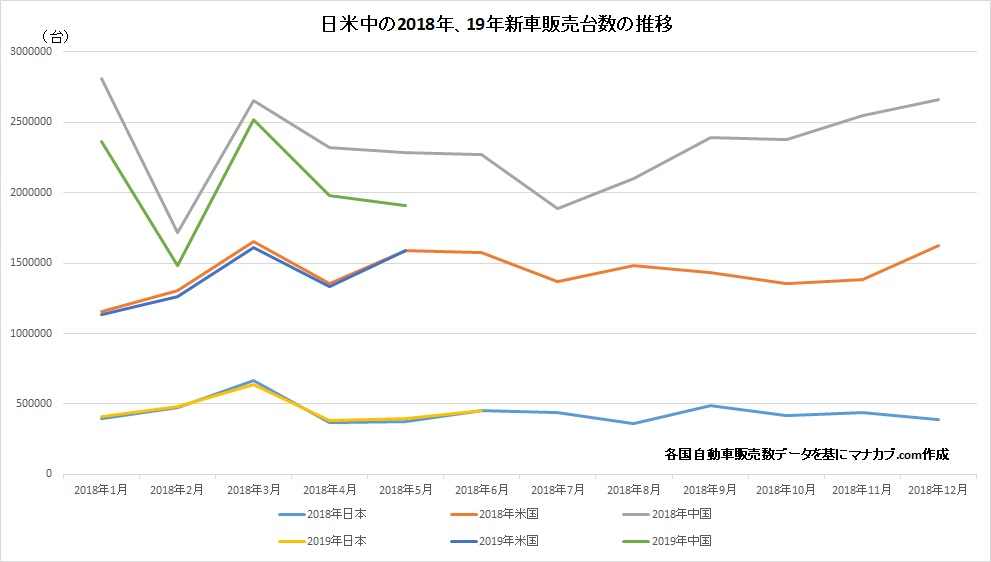

世界的に新車の販売台数が伸び悩んでいることが一つの要因にはあると思

います。

日米はさほど前年同月比で大きな鈍化は見られないものの、大きく下落しているのが中国の新車販売台数です。

中国汽車工業協会が発表した5月の乗用車の販売台数は前年同月比で▲17.37%、4月も▲17.73%となっており、3月こそ1ケタ減で済んだものの、今年に入り1月、2月、4月、5月と5カ月中4カ月が2ケタ以上の減少率となってしまっています。

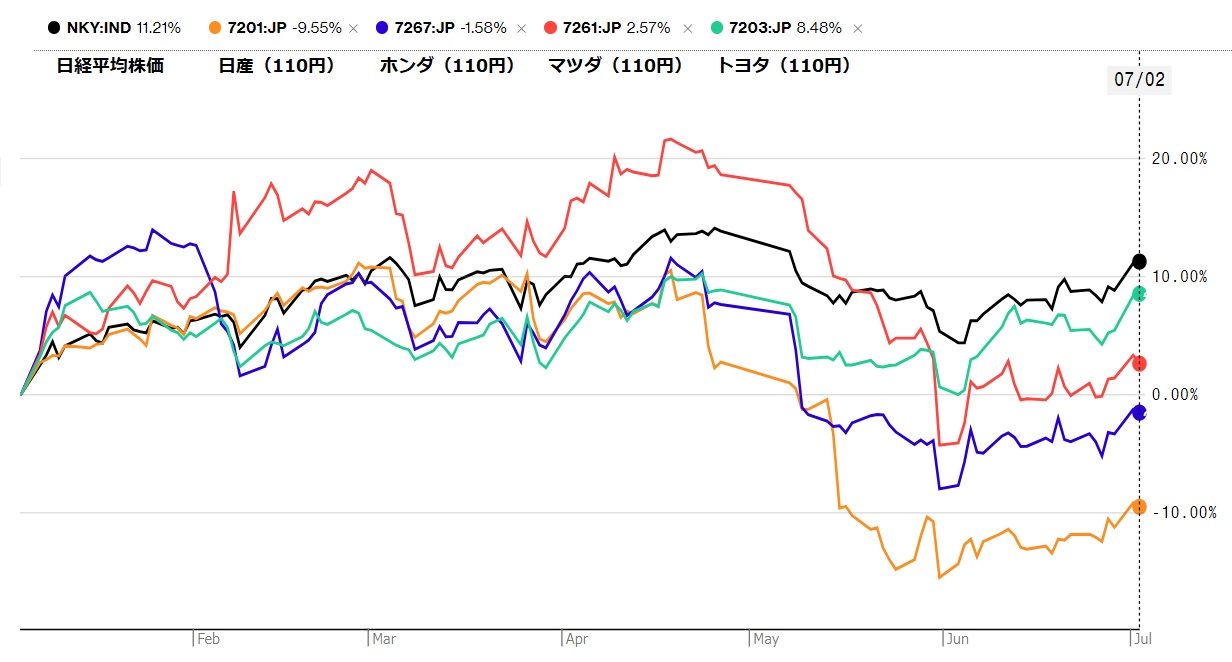

(日経平均株価と主要自動車メーカーの株価の推移)

そして、もう一つが上記の日本の主要自動車メーカーの今期の業績見通しに対する想定為替レ

ートです。 どこも1ドル=110円での想定をしており、足元のドル円108

円割れから考えると、この110円水準というのはまるで「蜃気楼」のようにもみえてきます。 とくに今月下旬から第1四半期決算が始まりますが、早いところで

は業績の下方修正も出やすい状況ともなりかねません。 ただ、今週末に発表される6月の米雇用統計では事前予想が16.3万人となっており、5月の数字は7.5万人でしたので、さすがに前月よりは良い数字が出てくるとみています。

これにより、現在の市場が織り込む7月のFOMCでの利下げ確率は100%が崩れる可能性はあります。

とはいえ、今のドル円108円割れ水準から考えても1回の雇用統計の内容が良好で利下げ確率を下げたとて、ドル円を110円まで押し上げるまでの材料にはなりにくく、前掲のブログでもお伝えしましたように、8月には日米通商協議(通称TAG交渉)が予定されていますし、米国の足元の中国やEUへの対応を考えると、日本においても対米輸出の数量規制、または関税強化などのネガティブな材料が重しとなり、積極的な買いは手控えられるとみています。

◆悪材料出尽くしは買いとは言うものの・・・

「悪材料出尽くしは買い」との投資の格言がありますが、日米自動車問題は悪材料出尽くしではなく、

「悪材料の皮切り」ということになるため、注意が必要です。

またこれは自動車メーカーに限った話ではなく、自動車部品メーカーにも同じことが言えます。

対岸の火事ではなく、今一度ポートフォリオを見直しておいた方が良いかと思います。

自動車メーカー、部品メーカーへのこれから起こり得る逆風、それはこれまでの日銀によるマイナス金利導入により地銀の収益、そして株価が疲弊していった構図と似ています。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約