-

◆10月消費増税 VS 米中通商協議の進展

2019.09.18 -

こんにちは、株の学校 マナカブ.com講師の中山です。

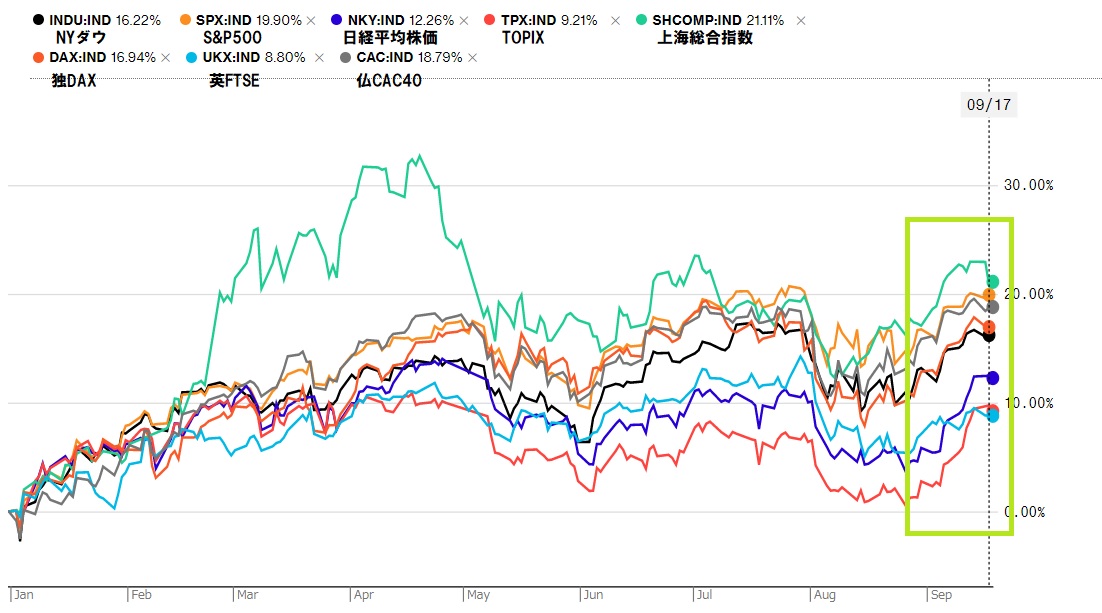

日経平均株価は本日小幅反落となり、辛くも11連騰とはなりませんでした。

しかしながら今年に入ってきのうまでで初の10連騰となりました。

昨年は8月と10月に8連騰がありましたが、それを超える記録です。

メルマガでも8月時点から読者の皆さんには「9月は上がる」とお伝えしていましたが、まさかここまで強い相場つきになるとは正直思いもしていませんでした。

多くの投資家が下がると思っているだけに空売りのポジションが積み上がっていたのがその背景にあると思います。

空売り比率を見るとこの上昇の中、足元45前後を超えている日が続いており、これが上昇のエネルギーになっているものと思われます。

上がるから下がるだろうと見越して空売りを入れる→しかし上がるからショートカバーに入る(上がるエネルギーになる)→それがまた上昇につながる→そしてまた上がるから下げを期待して空売りが入る、、、この繰り返しが先週、今週と続いた結果の10連騰になったのではと思われます。

◆マクロ的な4つの地殻変動&「プラス1」

9月に入り、日経平均株価だけが上昇したかと言えばそうではなく、世界的にマーケットでリスク資産である株式が見直される展開となりました。

この世界同時株高のきっかけになったのが以下の4つが影響したものと推察されます。

1:逃亡犯条例改正案の撤回(香港デモ鎮静化期待)

2:ISM非製造業景況指数の予想以上の伸び

3:ハードブレグジット懸念の後退

4:米中通商協議の進展期待

まず第1に香港で暴徒化していた逃亡犯条例の改正案について香港政府が今月4日にこれを撤回することを表明しました。11日より開かれる予定であった中国との一帯一路サミットの場所にもなっていましたのでこのままデモが激化しているままでは開催も危ぶまれる懸念もあったのだろうと思います。

これも実に深い闇が隠されているのですが、そもそも何故香港の行政長官が逃亡犯条例の改正案を提起したのか?

一国二制度を標榜する香港側としては、「うちはウチでやっていきますから」というのが英国から中国へ領土返還された後も続いてきた歴史、そもそもの考え方なわけです。

なのに、香港人が中国で起こした罪人は中国に引き渡して中国の法律の下裁くという改正案にしようとするこの動き、そしてそれを香港行政が行おうとしている、、、普通に考えればおかしな話に聞こえると思います。

そもそも香港の行政長官は業界の代表が親中派の候補から選出され、中国政府が任命する仕組みとなっています。つまり、中国の息のかかった人間がトップにさせられるわけです。

そうなれば常に中国(共産党)の顔色をうかがう傾向が強くなり、トップは中国政府と香港国民の板挟みにあう状況となるのです。これが事の発端です。

おそらく中国側から唆されて改正案の提起となったと思われますし、中国本土としてはこれをきっかけに香港の牙城を崩していきたいということが目的なわけですが、それを知っている香港人からすると「いつか一国一制度に取って代わるのでは」という懸念を抱かせてしまいました。

話を戻しますと、結果的には今回撤回となったことで完全に鎮静化には至ってはいませんが、収束するという期待から徐々にマーケットに変化が起こり始めました。

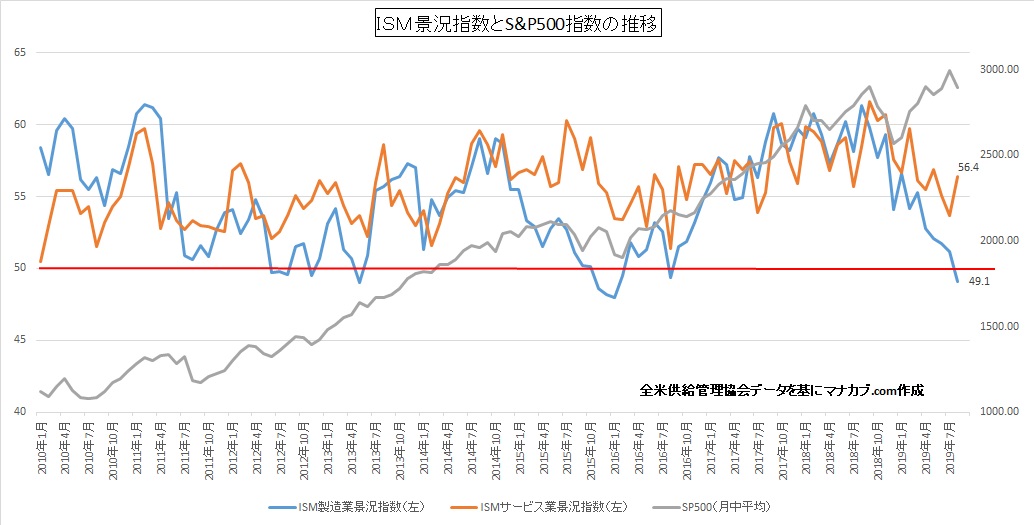

2つ目はISM非製造業景況指数の予想を上回る結果です。

製造業景況感指数が先んじて公表されていましたが、米中貿易摩擦の火種を最も被るのが製造業だけに、2016年以来の好不況の節目となる50を割り込むまで落ち込み、米国景気に懸念が台頭していました。

しかし、5日に公表された非製造業景況指数は56.4、特に新規受注指数が60.3と不況を完全に払しょくする数字が出たことで株高に弾みがつくようになりました。

3つ目は英国首相、ジョンソン首相の敗北です。

10月末にEUからの離脱期限を迎える英国ですが、ジョンソン首相が掲げる合意がなくとも離脱する意向を示していましたが、同じタイミングで行われた議会ではこれが通らず、ハードブレグジット懸念が和らいだことも市場に安心感を与えました。

そして4つ目が米中対立の軟化です。

8月1日にトランプ大統領は中国の対米輸出のまだ関税をかけていない残り3000億ドルに対して10%の追加関税第4弾を9月1日から適用することを表明しました。

これをきっかけに株価は調整を迎えることとなりましたが、同月13日に9月1日に発動予定の関税の一部先送りを発表、しかし、同月23日に中国が米国から輸入する750億ドル相当の製品に対し5~10%の追加関税を課す対米報復関税を発動すると発表したことに、トランプ大統領が怒り、ツイッターですぐに応戦となりました。

その内容としては、10月1日よりすでに実施している約2500億ドル分の対中輸入品の25%関税を30%へ引き上げるとともに、9月からの第4弾の3000億ドル分に対しても当初10%だったところを15%へ引き上げることを発表し、市場は再び貿易戦争激化の懸念からダウは一時700ドル以上下落する大荒れの相場となりました。

その後、中国側は関税引き上げ品目の中から一部除外するリストを公表し、米国の農産品の輸入拡大も示唆し始めました。

一方米国でも10月1日より2500億ドル相当の品目に対する関税率を25%から30%へ引き上げると表明していましたが、米中通商協議後の10月15日まで発動を延期すると発表し、互いに歩み寄りを見せているのが今の現状です。

そして「プラス1」とした最後がジョン・ボルトン大統領補佐官の更迭です。

◆外交軟化に舵を切るトランプ大統領

今月10日、トランプ大統領は側近であるボルトン大統領補佐官を更迭しました。

ここから大きな変化が見られようとしています。

元々ボルトン氏は北朝鮮をはじめ、イランなどにも超強硬路線を貫くネオコンの一人です。

ことしの2月に米朝首脳会談が行われましたが、それを破談にしたのも彼だと言われています。

交渉前段階では段階的な核廃棄と経済制裁解除の同時進行がシナリオでしたが、突如これを覆し、核全面廃棄を先決事項とし、その後に経済制裁解除を北朝鮮側に突き付けたため交渉が決裂しました。これを指揮したのがボルトン氏です。

北朝鮮のみならず、現在の対中通商交渉にも関与している(いた)わけですが、彼が更迭されたことにより米中交渉に変化がみられる可能性が出てきています。

その一つが今回のサウジがイランで製造された兵器(だろうという疑念)により石油製造施設を攻撃された事に対してのトランプ大統領の反応です。

サウジは昨年10月にサウジ人記者カショギ氏がトルコの領事館で殺害された件にムハンマド皇太子が関与しているなどの疑いもあり、米国はなかなか肩入れしずらいという一面もあるかもしれません。

ただ、かつてのボルトン氏在任のトランプ政権中ならば、そんなことはお構いなしに「世界の警察」という肩書をもってすぐさま報復攻撃に乗り出していてもおかしくはありません。

しかし、この一件の後のトランプ大統領は会見で「できることならばどことも戦争はしたくない」と発言しており、ケンカ大好きボルトン氏がいなくなったことで、明らかにこれまでとは違った態度になってきているということです。

この姿勢が来月に行われる米中通商協議でも見られるようになってくれば市場のセンチメントは今以上に改善し、金利上昇、ドル高の動きが加速することも想定しています。

三度の破談か、進展か、この趨勢を見極める必要が出てきます。

◆交渉進展となれば、消費増税を凌駕するインパクトへ

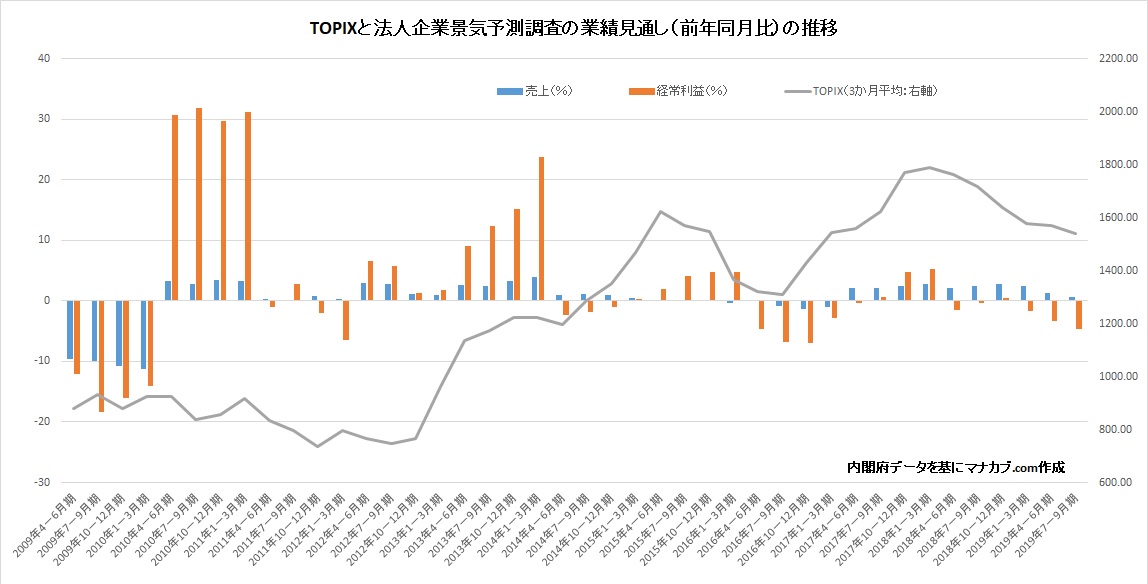

これが日本株に与える影響についてですが、ご周知の通り日本では10月から消費増税が実施されます。

これのせいで内閣府が発表する法人企業景気予測調査では売上、経常利益が足元でだいぶぐらついています。

(TOPIXと法人企業景気予測調査の推移)

上図を見ると、経常利益の回復が日本株の趨勢を握っているといっても過言ではありません。

もし仮に、米中対立の進展が次回の会合で現実味を帯びてくれば、このインパクトが消費増税インパクトを上回ることになる可能性があるとみています。

ことしの株価の推移を見るとトランプ大統領とパウエルFRB議長によるマッチポンプ相場、言わばボケとツッコミの漫才のようなものです。

パウエルFRB議長が金融緩和路線に舵を切ったことで株価が上昇すると、トランプ大統領は米中をはじめ強硬姿勢を示し、再び株価がこれで下落するとトランプ大統領はFRBにも噛みついてFRBは金融緩和を示唆する、それで再び株価が上昇すると、トランプ大統領が強硬姿勢を示すといった同じことの繰り返しでここまでやってきました。

しかし、なかなか中国側も関税をかけても手を緩めないとなってくると、来年の大統領選挙から逆算していくといつまでも同じことを繰り返しでは埒が明かないとなって来るのは自明の理です。

ましてや米国の(ISM)製造業の景況感にもすでにその悪影響が出ているとなればなおさらです。

ともすればボルトン氏が去ったいま、トランプ外交に変化が起きる可能性もあり、10月相場は交渉進展となれば大幅高、決裂となれば再度調整とどちらに転んでもおかしくはない展開を迎えます。

個人的には、「焦る必要のない習近平国家主席」、「来年の大統領選挙までに実績を残したいトランプ大統領」これを比べるまでもないですが、中国に分があるとみています。

メルマガではこれまでもトランプ政権が最終的には折れるしかないとお伝えしていますが、その時期が刻一刻と近づいているかもしれません。

それが来月の協議でそうなるかはわかりませんが、仮にそうなれば日本株は消費増税のマイナスインパクトを撥ね退けて10月以降の相場も上昇基調を辿る可能性がみえてきます。

まずはそれよりも今晩(日本時間で午前3時)はFOMCの結果が出ますね。

予想では0.25%の利下げとなっていますが、上記の展開となれば、金利にも急激な巻き戻しが起こり、FRBは利下げから利上げへとシフトする期待も高まってくるものと思われます。

この辺についてはまたメルマガでお伝えできればと思います。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約