-

◆明暗分かれた上半期

2015.08.10 -

こんにちは、株の学校 マナカブ.com講師の中山です。

荒れた7月相場を過ぎてあっと言う間に8月相場に突入したわけですが、日経平均株価の動きをみてみると今月に入って概ね堅調な値動きをしています。

この背景には今ラッシュとなっている3月決算企業の4-6月期(第1四半期)決算の内容が悪くないことを相場は示していることになります。

◆明暗分かれる業種別騰落率

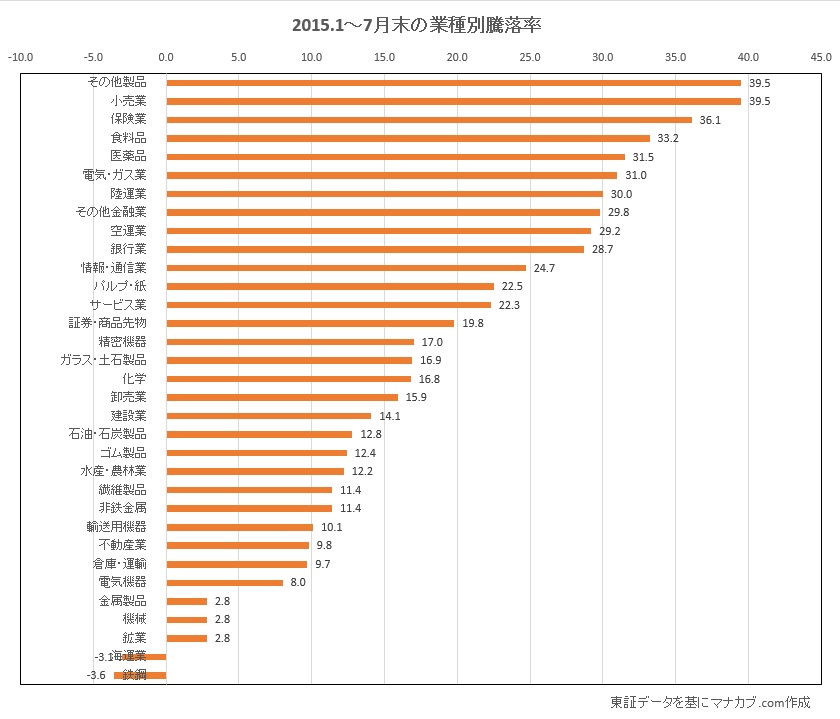

日経平均株価は確かに右肩上がりをしていますが、全業種が総じて高パフォーマンスというわけではありません。

上図は、今年に入ってから7月末までの全業種の騰落率を示したものになりますが、上位10位あたりまでをみると、内需関連銘柄の上昇率が目立ちます。

小売業に関しては消費増税の影響が薄まり回復してきたところに訪日外国人観光客による爆買いが業績寄与し株高につながっています。

陸運や空運においてもインバウンド関連として旅行者数の増加、さらには原油安も重なって利用者増、コスト減の恩恵を受けて上昇となっているということでしょう。

電気・ガスにおいては典型的な輸入関連銘柄であり、円安は輸入関連企業においては痛手ではあるもののそれ以上の原油安による利益率の改善が株価を上昇させたものと思われます。

◆不調な素材関連

内需関連とは逆を行くのが素材関連とそれに付随したセクターです。

シクリカル関連とも言われることがありますが、シクリカルと一言でくくってしまうと好調なパルプやガラス・土石まで含めることになるので、「シクリカル関連が下げている」という表現はここでは使わないようにします。

素材関連でも細分化してきているということの表れでしょう。

主に資源関連の銘柄で冴えない動きをしているのが鉄鋼とそれに付随する機械。

中国を筆頭に建材需要が鈍化しており原油安によるエネルギー産業の設備投資需要も減ることが嫌気され機械セクターも売りにつながっているわけです。

日本鉄鋼連盟の村田会長は「原油安は鉄鋼においてプラスにもマイナスにもならない」とマスコミで会見していますが、新日鉄住金、神戸鋼、JFEなどの鉄鋼の代表銘柄の値動きと見るとそうではないことが株価に顕著に表れています。

また原油安で相対的に需要が鈍化する海運および鉱業もさえない展開です。

海運はネット検索しても「原油安の恩恵を受けるセクター」として捉えられがちですが、原油安によりたしかに運搬コストは安くなったものの、世界的な供給過多による原油価格下落のため合わせて運賃も安くしないと需要が見込めない状況にまで陥っています。

鉱業においても石油資源開発を生業としているところが多く、原油価格が下落すればそれだけ収益が悪化することになります。

◆CRB指数に注目

ニューヨークやロンドン、シカゴ先物市場に上場する原油、金、銅、アルミニウム、小麦、トウモロコシ、コーヒーなど19品目で構成されている国際商品の総合的な値動きを示す指標にCRB指数と言うものがあります。

このCRB指数の構成比率は原油(23%)、金、アルミニウム、銅(いずれも6%)、ココア(5%)などとなっており、エネルギー関連の割合が高いため、上記騰落率の低いセクターの潮目を見るには注目しておいたほうがいいでしょう。

(出所:Bloomberg)

上図は、先週8/7から5年間のCRB指数ですが、原油安が主にこの指数を押し下げており先週末200ポイントを割り込みました。

リーマンショックの時点でも200を割り込むほどの下落は起きませんでしたが、今回はこれが起きてしまっています。

この理由として挙げられることは

・中国の成長率鈍化

・米国利上げ期待(ドル高)によるドル建て商品価格の下落

・減産政策を無視したサウジ、米国のシェールオイル掘削による在庫増、米国・イランの核協議の合意に基づく経済制裁の解除によるイラン産原油の供給復活

など見渡せば原油の供給過多にしばらく歯止めがかかる可能性は低いでしょう。

◆原油価格が上昇するにはどうすれば?

では、50ドル以下に低下した原油価格が再び上昇していくにはどうすれば良いか?ですが、現在期待できる材料としては

①米国の利上げに負けない景気浮揚

②経済政策注力に舵を切った中国の成長率の回復

がもっとも有効的でしょう。

上記の原油価格が上がらない理由でも取り上げましたが、米国の利上げによるドルの先高感は商品価格の下落圧力としてはたらいてしまいますが、その利上げにも勝るほどの景気浮揚が巻き起これば原油の供給過多は少しずつ解消され原油価格も需給を反映した正常な価格帯へ戻ることになるでしょう。

もう一つの中国の景気対策ですが、これまで国を挙げて株高による成長率の維持を掲げていた習政権ですが、経済はファンダメンタルが大前提というところに回帰したのか、今月5日には一転してインフラ投資へ1兆元(約20兆円)の債券を発行する方針を打ち出しました。

これに加えて金融緩和策、株価対策が相乗効果を生み出せば実体経済の成長率が再び上昇し、それに合わせて原油需要も起こってきますので原油価格上昇へとつながっていきます。

・・・とは言っても所詮上記2つの原油価格上昇要因は「たられば」の世界であるのは間違いありません。

もし2つの上昇要因が蜃気楼となってしまえば、原油価格の上昇は年内は見られず、対照的に円安ドル高、原油安を背景とした業種別騰落率の現在買われている小売、食品、医薬品、電気・ガスなどはさらなる上昇をしていく可能性があり、前半軟調だったセクターは後半も軟調というセクターごとに勝敗が二極化していく可能性はあります。

ただ、内需・インバウンド関連を見てもすでに割高な状況にある銘柄も散見されますので、チャート的に押し目をつけたとしてもそこは押し目ではなくトレンド転換になるということも想定しておいたほうがいいでしょう。

◆八方塞?でも上がる株はある

ここまでの話を勘案すると、どのセクターを買えばいいのか分からなくなるかもしれませんが、原油価格下落やドル高円安により二極化しているということを踏まえて安心して買える銘柄となると、逆にその影響を受けにくいセクターということになります。

上図の業種別騰落率の中でもちょうど真ん中あたりにある業種は外的な要因が影響しにくいセクターになってきます。

情報通信、サービス、精密機器、化学、卸売、建設などです。

その中で割安な銘柄を仕込んでおいて値上がりを待つというスタンスで臨んでも今年の後半戦はいいパフォーマンスがたたき出せるかと思います。

僕がやっている体験勉強会はこちらです

https://manakabu.com/taikenためになったと思ったらクリックお願いします

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約