-

◆NYダウ30000ドルの黙示録

2019.11.26 -

こんにちは、株の学校 マナカブ.com講師の中山です。

本日はタイトル通り「NYダウ30000ドル」を目指す、その理由についてお伝えしたいと思います。

その前に、昨年末にブログで来年(つまり今年)の相場を漢字一文字で表すなら、、、と題したブログを書きましたが、読者の方は覚えているでしょうか。

そこで僕はその漢字を「上」と記しました。

その記事を書いたときがちょうど2018年の12月26日で、忘れもしない日経平均株価が10月初旬に記録した高値24448円台から急落し、この26日に18948円の安値を付けたときでした。

わずか2カ月半という期間で5500円もの大幅下落となりました。

こんなときに来年の相場は「上」と記したわけですが、結果は米国株はダウが28000ドルを突破、S&P500指数も3000ポイントに初めて乗せて史「上」最高値を更新する記念すべき年となりました。

日本株もことし前半の出遅れが足を引っ張りましたが、日経平均株価は年初来高値を更新し、本日もザラバ高値23608円と昨年10月以来の24000円回復まであと400円というところまで株価が値を戻してきています。

相場は「投資家心理」、「需給」、「国政・外交」、「企業業績」、「景気動向」、「法律・制度変更」、「金融政策」で構成され、これらが絡み合い、共鳴して動いていきます。

中でも相場に与える影響としてより大きいものが「国政・外交」と「金融政策」です。

これがどういう風に世の中に影響していくのか、頭の中で構成できていないといけません。

1:(マーケットに対して)

「国政・外交」、「金融政策」

↓

「投資家心理」

↓

「需給」

2:(実体経済に対して)

「国政・外交」、「金融政策」

↓

「法律・制度変更」

↓

「企業業績」、「景気動向」

まずは株式市場で起こるフローは1番です。

これは即時性があります。

いまの米中通商協議などが分かりやすい事例ですね。通商合意に関してポジティブなヘッドラインが出れば、リスクオンの動きが強まり、ネガティブな内容が出るとリスクオフに傾斜する。

そして実体経済に対して起こるフローが2番です。

こちらは時間がかかります。

政府が財政政策の一環としてインフラ投資に補正予算5兆円を組みました。

この5兆円が民間へ流れて雇用を創出し、インフラ投資にお金が使われて、労働者の所得へ変わり消費に回る、、、そして景気が良くなる

考えただけでも実態へと波及するのには最低でも半年程度はかかりそうなイメージです。

ただここで理解できること、それは国政というものが実は株も実体経済も司る最強のチカラを保有しているということです。

まずこれを理解しておかないといけません。

◆来年、ダウ30000ドルの大台へ

そして、その国政並みに力を持っているのが各国中央銀行が実権を握る金融政策です。

いま世界では過剰流動性相場と言われています。

つまりカネ余りの状態が世界の金融緩和策を通じて起こっている状態です。

ECBそして日銀がマイナス金利を導入しているのはご周知の通りかと思います。

それに加えてトランプ大統領もFRBに対して金利を下げろ、マイナス金利を導入しろとSNSなどで公言しています。

米国経済は堅調、長期金利も2%弱あるため、さすがにマイナス金利の導入は賢明ではありません。

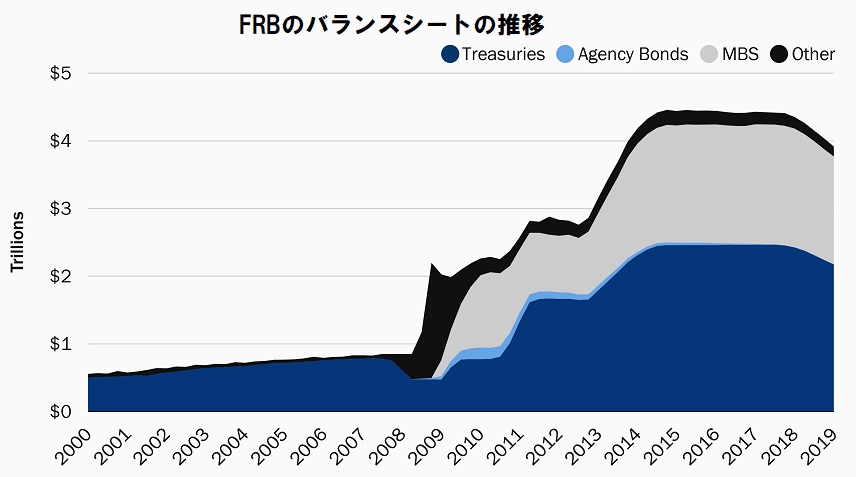

しかしながらFRBは2007年のサブプライムショック、2008年のリーマンショック以降、景気浮揚策として異例の量的金融緩和と銘打って国債やMBSなどの資産買い入れ(QE1~3)を行いました。

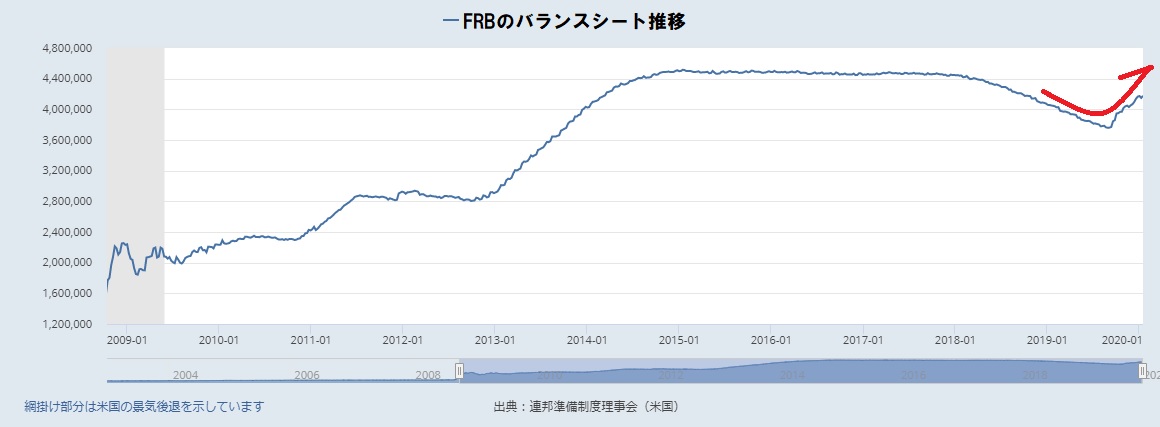

2014年10月にQE3は終わりましたが、FRBは金融危機以降、FRBのバランスシートは最大で4.5兆ドルにまで膨らみました。

しかし、これは健全な財務体質ではないということでこれを縮小させてきましたが、ことし3月のFOMCで9月に資産縮小の終了しました。

結局、この間のバランスシート正常化策で縮小できたのはわずか1兆円弱です。

FRBは現在のバランスシート3.5兆ドルを「新常態」と謳い、平時でもある程度資産を持つべきであるという考え方に変わってきています。

ではなぜFRBは資産を保有する必要があるのか?

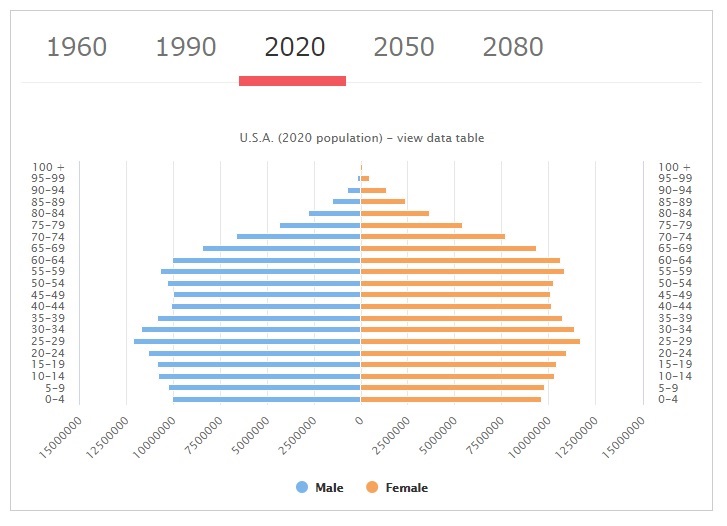

ここがあまりメディアでは伝えられてないことですが、その理由として米国の人口ピラミッドが関係しています。

上図は米国の人口ピラミッドを示したものですが、ミレニアル世代と呼ばれる現在の20代後半から30代前半が男女ともに最も多く、日本のそれと比較すると政府筋は「羨ましい」と思うでしょう。

問題はそこではなく、次に人口が多い層が現在の55-59歳、60-64歳のゾーンです。

所謂次期退職者世代です。

退職した後は年金で暮らそうというのは日本と同様米国でも同じことです。

ここが実はダウ30000ドルのヒントになるわけです。

年金を運用するのはペンションファンドと呼ばれる所謂年金基金などの機関投資家です。

このペンションファンドは長期運用で成績を上げることが戦略で基本的には買いのみを行います。

次期退職世代は預託していた基金を取り崩していきますからペンションファンドでは解約が人口に比例して出てくるようになります。

当然ながらファンドは解約金を用意するために市場で株式、債券を売却することを余儀なくされます。

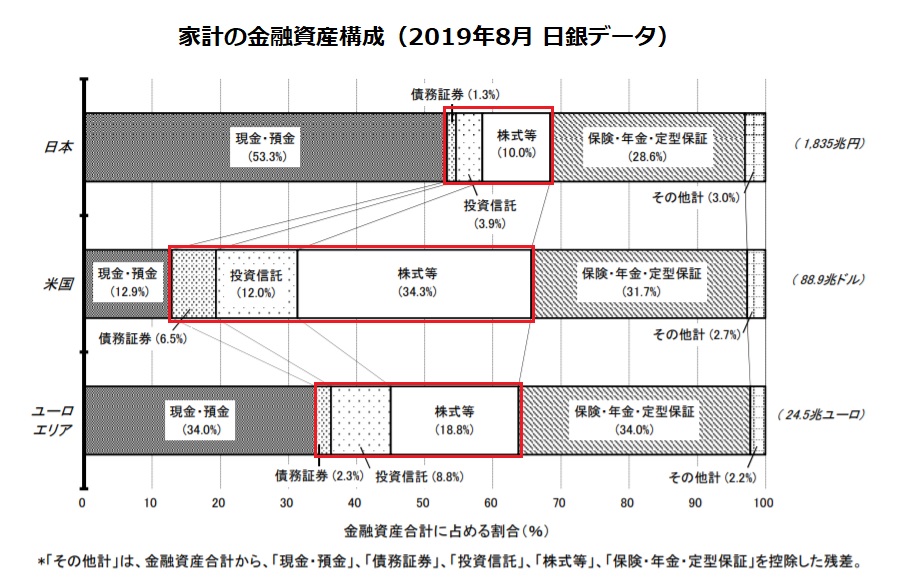

米国民の金融資産の約半分(50%)はこの株式、債券、投資信託です。

ご覧のように日本人みたいに貯蓄命ではありません。

つまり解約が出てその影響で株価が下がれば、その他の層にも「逆資産効果」として表れてくるということを意味します。

これを防ぐためにFRBはバランスシート縮小を終了させ、資産(債券)をある程度保有しておくという方向に舵を切ったものとみています。

足元では再び資産買い入れを再開し、静かにバランスシート拡大を敢行しています。

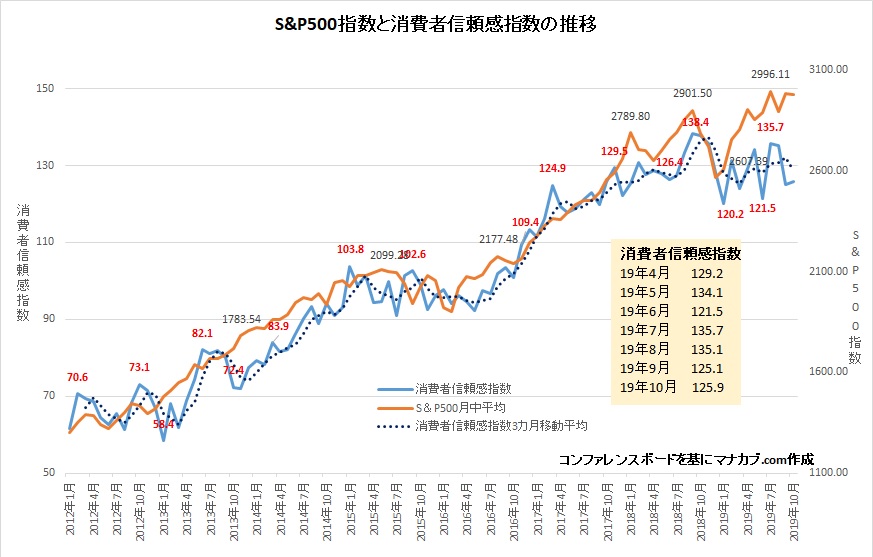

今朝のメルマガでは読者の皆さんにお伝えしましたが、米国株と消費者信頼感指数(コンファレンスボード)は非常に相関性が強く動きます。

これはまさに株価が下がれば消費センチメントが冷え込み、株価が上がれば消費のセンチメントが上がり消費も増えることを如実に表していることを意味しているわけです。

もう何となくお分かりいただけたかと思いますが、米国では来年、再来年と年金受給者がこの先増えることで解約が出て年金運用の資産が減る→株価が下がる→それを防ぐためにFRBはバランスシートの縮小を終了させ、再び拡大に舵を切りましたし、状況次第では今後買い入れの規模を増やす可能性だってあるということに繋がります。

幸いにもどこを見渡しても低金利、マイナス金利です。

しかしながら、FRBの債券購入により市中に流れ出したマネーの向かう矛先がありません。

結局どこにそのカネが向かうかというと、投資妙味があるのは日本やドイツと違いちゃんとプラスの付利がつく米国債か米国株式となるわけです。

リーマンショックから10年が経ちました。

メディアでは「10年おきに金融危機が起こっているからそろそろアブナイ」などという話が昨年あたりはよく出ていましたね。

何の根拠もなく、よくそんな内容を露呈できるなと呆れてました。

根拠があるとしたら10年おきに起こったチャートデータを振りかざす程度。。。稚拙の賜物以外、何物でもありません。

10年前のリーマンショック時、そしてそのまた10年前のアジア通貨危機、ITバブルショック時とはいまの経済状況も金融政策も人口動態もデジタルエコノミック化も、、、もう何もかもが過去とは違うものであり、日単位で様変わりしていると捉えておくべきなのです。

ためになったと思ったらクリックお願いします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約