-

◆米国(アメリカ)利上げが日本株にもたらす影響

2015.08.12 -

こんにちは、株の学校 マナカブ.com講師の中山です。

本日の日経平均は昨日中国から発表された人民元の対ドルにおいての切り下げがネガティブ材料となり、昨晩のダウが200ドルを超えて値を下げたことから下げが止まらず、本日も連日にわたる切り下げを発表しており、株価対策に次いで中国共産党は何でもアリだなと感じてしまうところです。

この切り下げ策によってドル円にも影響が出て円安に動き125円台へ突入となりましたが、通常であれば「円安=日本株高」になってもおかしくはないところですが、元安になることで、輸出競争力が低下するという思惑から中国の輸出比率の高い銘柄を中心に売られる展開となりました。

また、元安ドル高によってコモディティ(商品市況)に悪影響を及ぼすきっかけにもなり、新興国通貨安を招き原油安、米国ではドル高によるインフレ抑制圧力としてはたらくことが大きく相対的にみてネガティブな材料が勝ったということでしょう。

業種的には鉄鋼、鉱業、石油などがダメージを受けやすいセクターです。

国内に目を向けても人民元の切り下げは対円で元安円高方向へはたらかせるものになりますので、これによって訪日観光客の減少につながるという懸念も台頭し、インバウンド消費関連の小売、陸運、空運なども冴えない展開となりました。

ただ、中長期的に見れば元の切り下げ(元安)は中国の輸出が現状伸び悩んでいるところに刺激材料となりますので現在の株価対策だ

けではなくファンダメンタルズ(経済の基礎的諸条件) を意識した政策にようやく踏み出したと僕は評価したいと思っています。 足元のTOPIXをみてみると7/29からおとといまででよもやの10連騰するか?といったところで6/24につけた20952円の高値が意識されたこともあり、上値が重くなったところに中国の人民元切り下げのニュースが出たことをきっかけに反落する展開となりました。

短期的に急上昇していましたので、ある程度調整が起こってもおかしくはない局面でしたので、人民元の切り下げは

需給改善に良い材料だったのではと思っています。 ◆連動性薄まる日米株

直近のダウ平均と日経平均の値動きを見比べてもお分かりいただけますが、金融政策の違いが相場の流れを変えています。

巷で売っている株の本や経済の参考書などにはよく「米国株と日本株は連動する」ということが書いてあったりしていますが、今の日米の金融政策はそれとはまったく逆をいく展開となっています。これは単純に米国が利上げに踏み切ればわざわざリスクを背負ってまで投資に資金を回さずとも預金していれば自然と預金者の資産は利息だけで増えていくため株式市場からの資金流出が起きて株価下落となるわけです。

金利が上昇すればドルは買われ、相対的に円が弱含むため、円安に振れることで日本株は買い圧力が高まります。

◆米国利上げが日本株に与える影響は?

多くの個人投資家が気になっているのは、「実際にアメリカが利上げに踏み切った場合に日本株は上がるのか?下がるのか?」というところだと思います。

かつての教本に書かれてあることと上記の利上げと米株安の関係性をそのまま参考にしてしまえば利上げにより米国株は売られるため、それに連動した形で日本株も下落するという見方が出来るかもしれません。

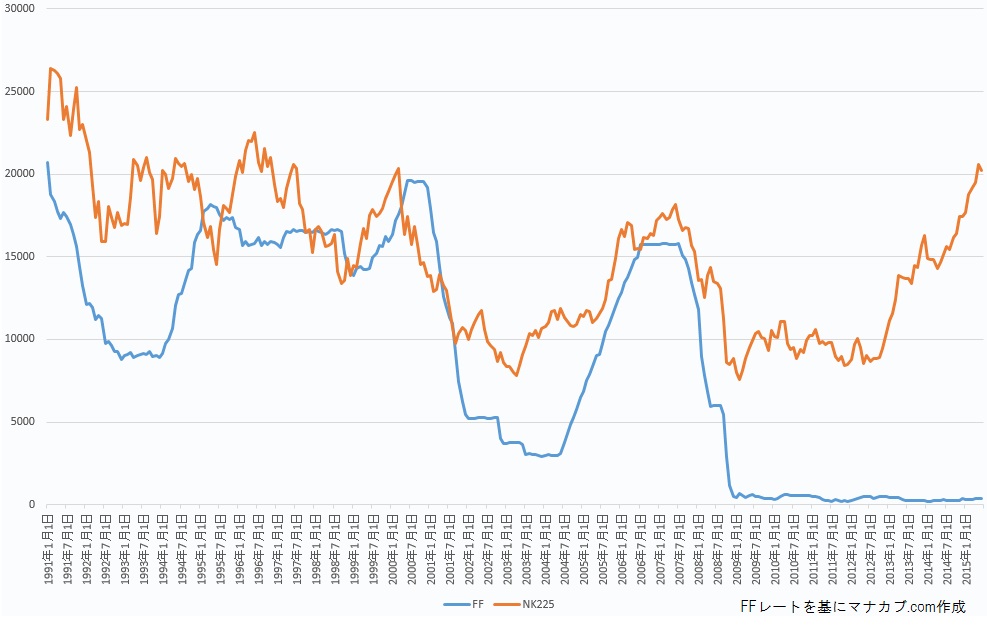

しかし、過去の米国利上げのタイミングと日経平均をグラフにしてみるとどういう結果になったのかが面白いように分かります。

上図は90年代初頭から現在までの日経平均とFFレート(米国短期政策金利)の変動を表したものです。

見ての通り、米国が利上げをするタイミングでは総じて日本株も上昇していることが分かります。ということは、今回の米国利上げも日本株買いの原動力になる可能性があるとみるのが妥当であると思われます。

米国の利上げによるリスクはこのほかにも新興国からの投資マネー流出、通貨安などでブラジルなどはスタグフレーション(不況の中の物価上昇)の懸念があり、新興国から波及する世界同時株安も起きると謳っている専門家もいますが、現FRB議長のイエレンさんのスタンスを見る限り、「年内に利上げが行われたとしてもその後、経済状況を慎重に見ながら段階的な利上げを行っていく」という考えがあるだけに来年以降急ピッチでの利上げをすることは考えにくく、上記の心配はあまりないと思っています。

ただ、あまりにも利上げペースが緩やか過ぎると、前回のリーマンショックのきっかけとなった景気好転・インフレによる住宅バブル→そして崩壊が起きかねませんので、イエレンさんは、前FRB議長のバーナンキさんの二の舞にだけはなりたくないと考えていることも確かでしょう。

◆注目するセクターは内需系の建設・機械

米国の利上げにより日本株にも恩恵がある可能性は分かりましたが、具体的にねらい目の業種はどこになってくるのか?

通常であれば円安が進行し、「輸出関連銘柄!」と言いたいところですが、中国人民元の切り下げもありましたので単純にそれだけで判断していくと足元を掬われる可能性があります。

ここでは「風が吹けば桶屋が儲かる」理論で考えてみたいと思います。

かつてのアベノミクス前は「円高不況」と呼ばれていたように円高が国内の景気を低迷させていました。

これがいま異次元の量的緩和によって完全に通貨の逆流が起きて円安の動きとなっているのはご周知の通りかと思います。

米国が利上げとなればさらなる円安が進行し来年にはドル円は130円タッチも十分可能なラインだとみています。

そうなれば、前回のブログで今年上半期の業種別騰落率をご紹介したように、インバウンド関連、所謂小売、空運、陸運などが原油安も追い風となってさらなる株高になる動きが考えられます。

ただ、上記のセクターは利益率で割安、割高感を見るPERで判断すると、すでに割高なところまで買われている銘柄も散見されますので、上方修正があったとしても投資妙味となるPER水準まで割安感が出るかは疑問です。

PER=株価÷1株当たりの純利益

(この「1株当たりの純利益」が上方修正により、利益が積み増しされれば、現状30倍などと割高になっている銘柄でも20倍、15倍と割安な水準までPERのほうが落ちてくる)

逆を言えば、PERが割安になっている銘柄であっても、11月半ばに発表の中間決算で、下方修正が出てくれば、現状のPERが適正な水準になる銘柄も出てくることでしょう。(特に鉄鋼や非鉄金属など)

ともすればどこがねらい目なのか?

ということになりますが、日銀短観にそのヒントが隠されているような気がします。

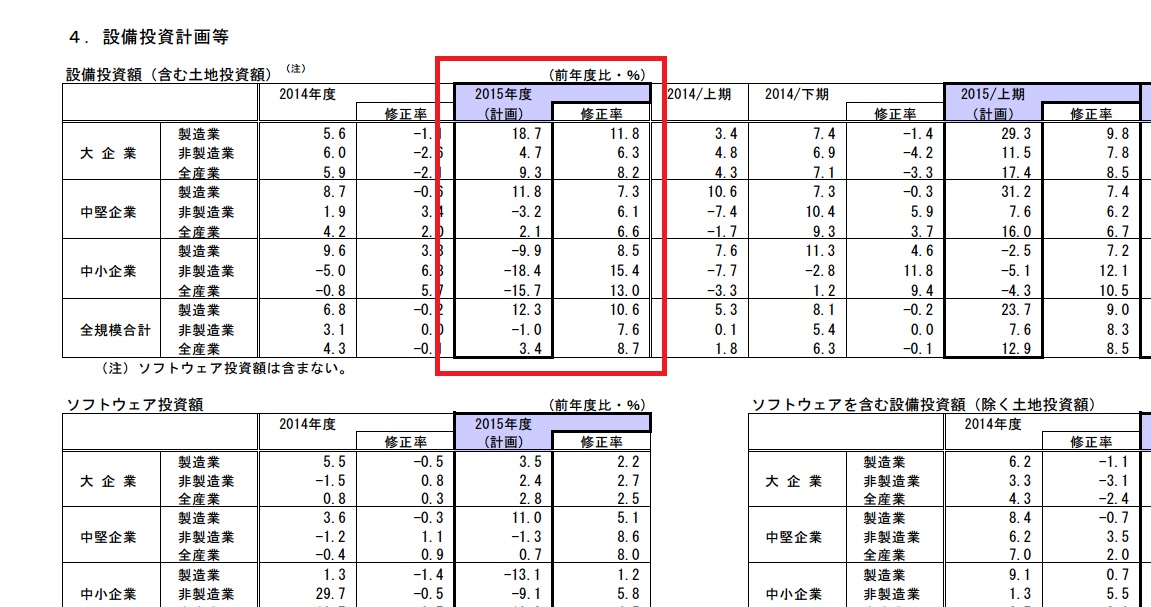

参照:https://www.boj.or.jp/statistics/tk/gaiyo/2011/tka1506.pdf

上図が6月集計の日銀短観ですが、3月と比較しても大・中堅企業の製造業を中心に設備投資意欲が旺盛となっていることに気づきます。

これは、かつての円高が是正されて円安となり、輸出関連企業は利益が増えました。

これを今後も収益を増やすにはどう舵を取るべきか?米国利上げ期待&実施で今以上に円安が進めば「産業の空洞化」と揶揄された海外に移した生産拠点(工場など)を国内に回帰させた方が利益率が伸びると考えている企業が増えていることを表しています。

賢い企業は先見の明を持ってこの動きに乗り出しているわけです。

ということは、単純に円安株高=輸出関連銘柄

という構図よりも、サプライズで上方修正が狙えるセクターを考えれば、輸出関連企業を対象とした内需の設備投資関連、建設や産業機械であるとみています。

建設はオリンピックや復興などさまざまな上昇要因があるため見えにくい部分ではありますが、機械セクターにおいては、前回のブログで業種別騰落率をご紹介したように、まだまだ上昇余地のある銘柄が隠されています。

具体的に銘柄は挙げませんが、四季報などで国内の設備投資に関連した銘柄を今からチェックしておけば、11月の決算発表で良い内容が出て、株価が大きく上昇する銘柄も出てくると思います。

鉄鋼や金属など素材関係でも中国への依存が少なく内需を中心としている企業もその恩恵を受けやすいと思われます。

「木を見て森を見ず」

という投資の格言がありますが、逆を言えば森(全体)を見て木(個別)を見ずということも考えられますので、セクターだけで悲観するのではなく、細かく木を見るとお宝が眠っている可能性は十分にあるかと思います。

隠れた上方修正期待のセクターはご紹介しましたので、あとはあなた次第です。

頑張って銘柄を探してみてください。

<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taikenためになったと思ったらクリックお願いします

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約