-

◆消えゆく「円高=株安」という教科書的ロジック

2020.11.19 -

おはようございます。マナカブ.com講師の中山です。

【相場概況】

◆きのうの日米株価指数終値

日経平均株価 25,728.14円 -286.48

TOPIX 1,720.65 -14.01

マザーズ 1,194.64 +7.40

NYダウ 29,438.42ドル -344.93

ナスダック総合 11,801.60 -97.74

S&P500指数 3,567.79 -41.74きのうの米国市場は朝高からの取引終了にかけて下落する展開となりました。

米国製薬大手のファイザーはコロナワクチンの臨床試験で95%の予防効果が

確認され、重篤な副作用も見られなかったとする最終結果を発表。同社とワクチンを共同開発する独ビオンテックは、米食品医薬品局(FDA)に緊急使用許可

を申請し、うまく行けばクリスマス前にワクチンを配布できると表明たとの報道を受けて、

朝は高く始まりました。朝方発表された住宅着工件数も年率換算で153.0万件となり、前月の145.9万人を上回った

ことはポジティブでしたが、住宅着工件数の先行指標となる建設許可件数が足元のコロナの

感染拡大による景気の不透明感、大統領選挙目前ということもあって、前月よりも伸びが鈍化

したことはマイナス材料となりました。足元のダウ平均はワクチン報道で経済の正常化を先食いして、直近で10%以上

急上昇していることもあって、息切れ感が出てきています。そこにニューヨーク市が新型コロナの検査陽性率が基準を超えたとして公立

学校の再閉鎖を発表するとセンチメントが悪化し、ダウをはじめナスダックも

取引終了にかけてマイナスとなり、S&P500含め3指数揃って続落となりました。◆世界の輸出が改善

(10月国内貿易収支)

(10月国内貿易収支)きのう日本の10月の貿易収支が発表されましたが、輸出から輸入を差し引いたネットで

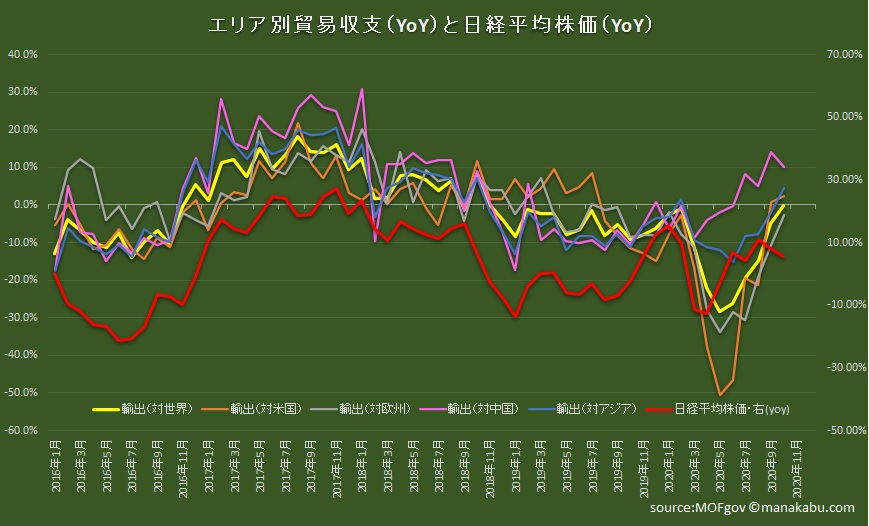

8729億円の黒字となり、これで4カ月連続での貿易黒字となりました。目立ったのがエリア別で見ると、欧州を除いて輸出の伸びが前年同月比でプラスに

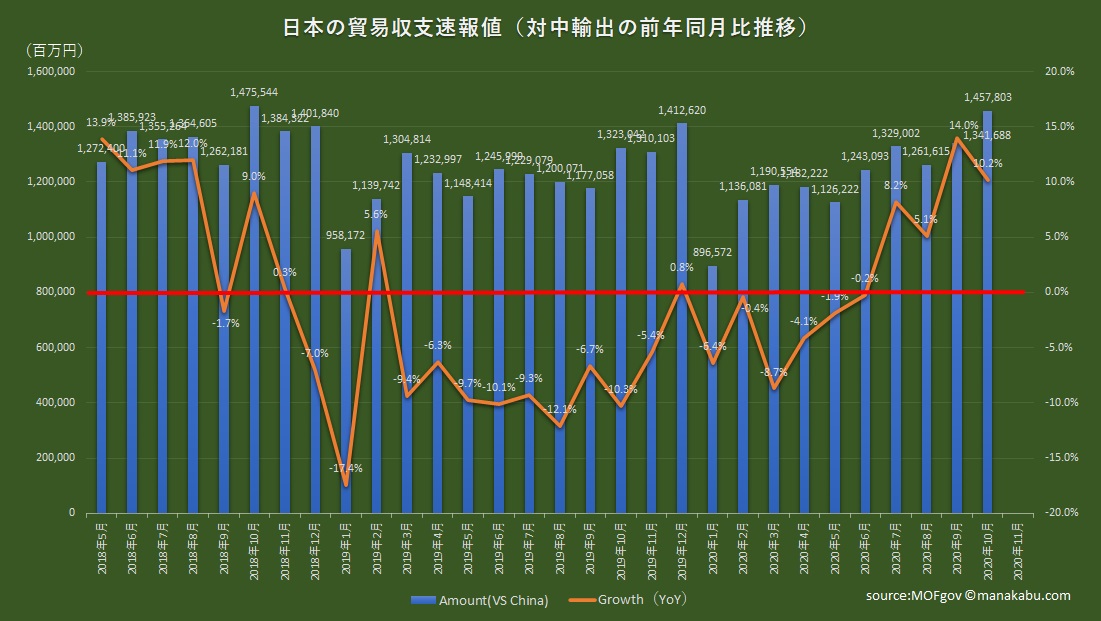

回帰してきたことです。 (中国への輸出と伸び率)

(中国への輸出と伸び率)特に中国ではコロナ感染者数が少ないこともあって、半導体製造装置や自動車、プラスチックの

輸出の伸びが顕著で輸出額で見ると過去3番目に多い数字を記録、コロナから完全な

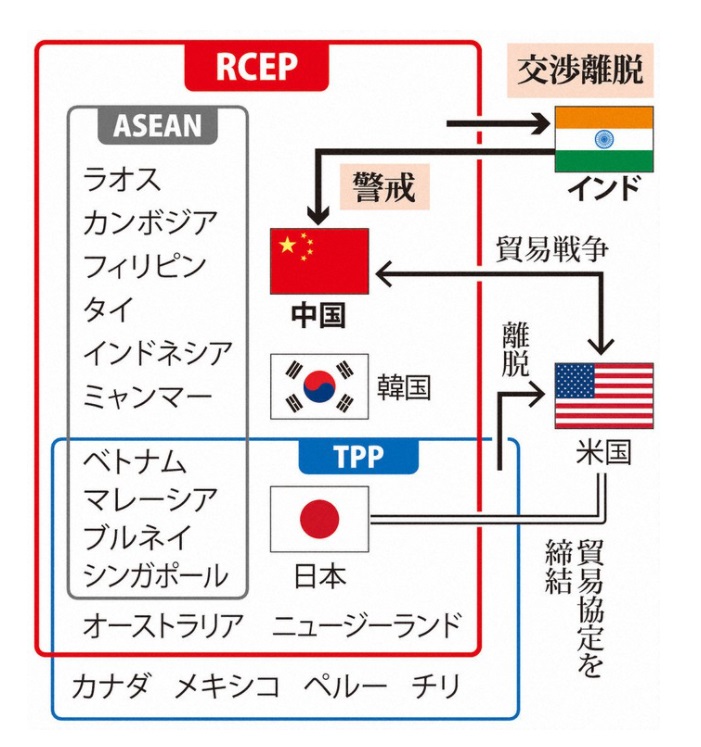

V字回復となっています。日本や中国、韓国、東南アジア諸国連合(ASEAN)などが進めてきた東アジア地域包括的経済連携

(RCEP)交渉が今月15日に合意となりましたが、これにより世界経済・貿易の3割を占める

最大規模の自由貿易圏が誕生。RCEP域内では工業製品を中心に全体の関税の91%が撤廃となります。

日本にとって中韓両国との経済連携協定(EPA)は初であり、貿易額で見ると今や世界トップの

貿易相手国の中国をはじめ、ASEAN諸国には日本の自動車メーカーなどが多数の企業が進出していて、

関税がアジア広域で撤廃・削減されれば国内の製造業にとっては追い風となります。

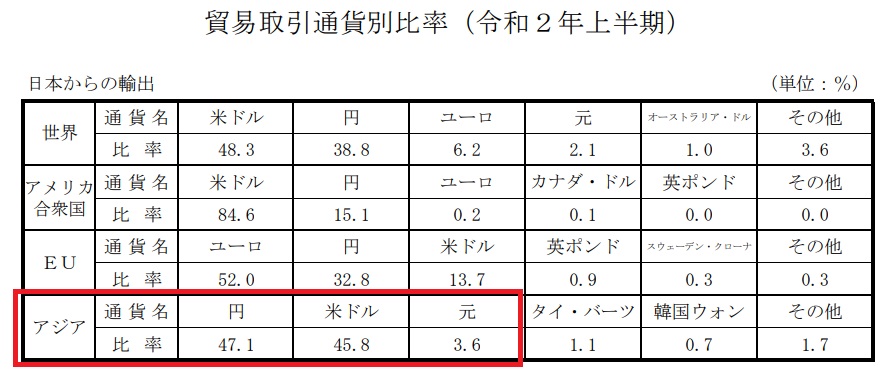

財務省が半期に一度公表する貿易取引通貨別比率で見てもアジア圏での貿易では円貨ベース

での取引が中心であり、RCEPでの輸出が拡大すれば、これまでの日本株の定石であった

「円安=株高、円高=株安」というロジックは今昔のものとなる可能性もあるとみています。足元ではワクチン開発報道でこれまで蚊帳の外に追いやられていた輸出関連を中心に景気敏感株が

買われていましたが、このRCEPの合意も今回の上昇に一役買っているとみています。日本株は完全に底打ちをしている状態であり、目先短期的にはワクチン開発期待と感染者数の増加

による乱高下はあるものの、大幅安というようなことは起こりにくく、下げても24000円を割り込む

ようなことはないようにみています。特に中国での半導体関連の輸出が改善していることからメインの半導体関連銘柄などは今後も

堅調な展開が続くものとみています。※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、利用者ご自身の判断でなさるように

お願いいたします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約