-

◆金利が上昇しても株価調整はまだ起こらないかも

2021.01.15 -

おはようございます。株の学校 マナカブ.com講師の中山です。

【相場概況】

◆きのうの日米株価指数終値

日経平均株価 28,698.26 +241.67

TOPIX 1,873.28 +8.88

マザーズ 1,207.54 -31.22

NYダウ 30,991.52 -68.95

ナスダック総合 13,112.64 -16.31

S&P500指数 3,795.54 -14.30昨日の米国市場は3指数揃って小幅反落となりました。

朝方発表された今月9日の週の新規失業保険申請件数が前週比で18.1万人増

の96.5万人となり、市場予想の78.0万人を大幅に上回ったことから足元の

労働市場の悪化が懸念されましたが、バイデン次期大統領の追加経済対策

への期待から買いが先行する動きとなりました。しかし、財政出動に拠る大規模な経済対策が出るとの思惑は金利を上昇させ

大型ハイテク株が売られ指数を押し下げる展開となりましたが、金利や原油価格

の上昇によりエネルギー関連や金融株が買われたことで指数の下げは小幅に

とどまりました。◆金利が上昇しても株価調整はまだ起こらないかも

米長期金利が足元で1%を越えた時間が続くようになってきました。

(米長期金利の推移)これまでも毎朝の相場概況の中で「米長期金利が1%を越えたら要警戒」と

お伝えしてきました。金利上昇は株価にネガティブにはたらくためです。

ここ数年、金利が急上昇するたびに、株価の調整が引き起こされて

きていて、これは「相場のお家芸」と言っても過言ではないでしょう。市場関係者の中でも1%を越えたら警戒と言う人も出てきましたが、

今回はもう少し金利上昇がマーケットで許容されるかもしれません。あくまでも個人的な見立てですが、目先ここから長期金利が1.2%や

1.3%になったとしても株価の調整は起こらない、起こりにくい環境に

あるかもしれないという考えも持っておかないといけないと思うように

なりました。その理由として一つ明確なのが足元の実質金利ベースではまだまだ

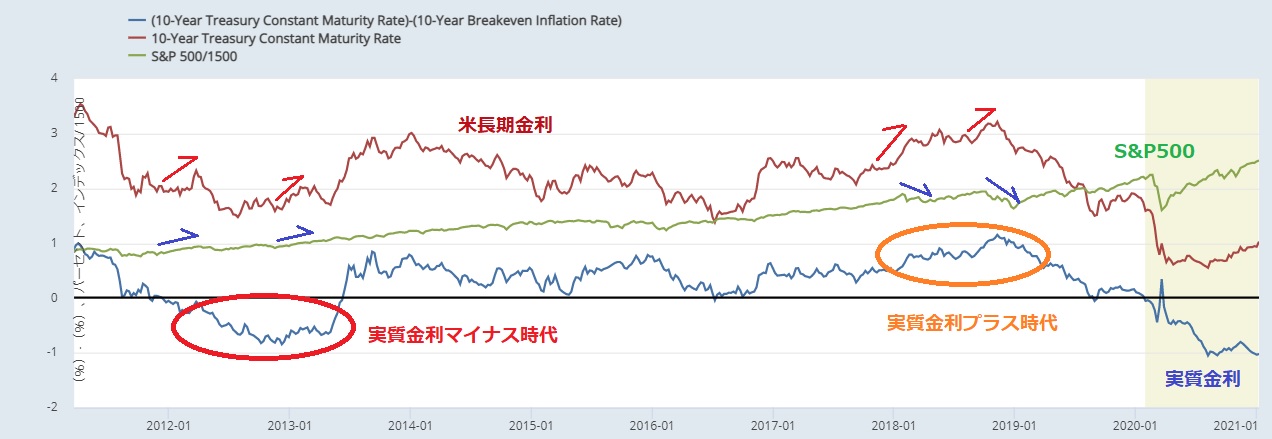

マイナスだからです。 (実質金利とS&P500指数の推移)

(実質金利とS&P500指数の推移)上図は名目金利から向こう10年の期待インフレ率を差し引いた実質金利と

長期金利、S&P500の推移を示したものです。最近ではこの金利の急騰により株価の調整が起こったことで記憶に新しいのが

2018年の年初と秋口です。上図でも長期金利の上昇時にS&P500が下落しているのが分かるかと思います。

特に大きな調整があったのは2018年の秋口ですが、4月から大きな調整もなく

堅調に高値を更新していたS&P500は9月高値2940から12月の終わりには2346まで

下落となりました。クリスマスショックなどと言われた下落です。

今のS&P500と比較すると指数も2000ポイント台となっておりそんなに下がって

いないようにも思えますが、下落率にするとなんと▲20.2%も下落したことになります。同じタイミングで日本株もその流れに引っ張られて調整を迎えたわけですが、

日経平均株価は2018年10月高値24448円から同じく12月のクリスマスのときには

18948円と5500円の下落となりました。下落率としては▲22.5%です。

これを今の日経平均株価28700円をベースに考えると、ここから22242円まで下落

したことを意味します。

そう考えるとかなり大きな調整が起こったことがお分かりいただけるかと思います。日々の相場概況でこれを警戒してきましたが、リーマンショック以降で金利が

急騰した場面を確認してみたところ、実質金利がマイナスのときとプラスのときで

金利上昇と株価には違いが見られました。上図、2011年の暮れから2013年の夏にかけて実質金利がマイナスの時代がありました。

このときにも金利の急騰は何度か見られましたが、株価の調整が起こっていない

のが分かるかと思います。そして足元の実質金利は上述したようにマイナス1%程度あり、2011年~13年夏の

ときと同じ環境にあるということが分かります。つまり、株価は業績水準からすると割高ではあるものの、流動性が供給されている

いまの金融相場、そしてバイデン政権による財政支援相場を前提に調整局面は

もう少し先になるとみています。足元で実質金利がマイナスということは期待インフレ率が長期金利よりも高い

状況にあるわけですから、貯蓄をしているとお金の価値は下がり、名目金利が

上昇していても実質金利がマイナスの状況であれば

金利負担はなく、消費が促されやすいことを示します。平易に言えば今の米国の長期金利にまだまだ旨味はないということです。

ドルが下落しているのもこれが大きな要因の一つです。

ただ、先日バイデン次期大統領が掲げる経済対策案では2兆ドル(約205兆円)前後

になる可能性があると報道ベースで伝わっているため、実際にこのボリュームの

景気刺激策が打ち出されるようであれば、国債の増発と景気回復期待によって

より金利が上昇していきやすい環境になってきます。足元の期待インフレ率が2%前後にあるため、どのタイミングかまでは分かりません

が、経済政策パッケージが打ち出された後、1-3月の間に金利が1.5%~2.0%あたり

まで上昇、それも急ピッチな上昇がみられ始めたら危険信号と判断しています。※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、利用者ご自身の判断でなさるように

お願いいたします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約