-

◆米国の資産バブルはまだまだ先

2021.02.08 -

おはようございます。株の学校 マナカブ.com講師の中山です。

【相場概況】

◆きのうの日米株価指数終値

日経平均株価 28,779.19 +437.24

TOPIX 1,890.95 +25.83

マザーズ 1,261.72 -0.58

NYダウ 31,148.24 +92.38

ナスダック総合 13,856.30 +78.56

S&P500指数 3,886.83 +15.09先週末の米国市場は3指数揃って続伸となり、ダウはこれで5日続伸となり

ナスダックとS&P500指数はそれぞれ再び最高値更新となりました。先週末に公表された1月の雇用統計では非農業部門雇用者数が4.9万人増

となったものの市場予想の5.0万人を下回り、前月の雇用者数も▲22.7万人

と下方修正されました。一方で失業率は6.3%と前月の6.7%から改善しています。

またISMサービス業景況指数が改善していることもあって平均時給の伸びは

前年同月比で5.4%と大幅な伸びとなっています。労働環境の悪化は単純に見ればマーケットにはマイナスとなりますが、

いまは「経済指標の悪化=追加の経済対策への期待」として捉えられる

節が多分にあり、指標が悪化すればするほど株価は逆相関の動きになり

やすい地合いとも言えます。これを受けて為替相場でも追加緩和への期待が膨らみドルが対ユーロで

下落しており、ドル安となったことを受けて、ドル建てで取引される

原油やゴールドも買われる動きがみられました先週までマーケットを賑わせていたロビンフッダーたちによる仕手戦も落ち着き

をみせ、米国株は再び最高値更新と実体経済とかけ離れた動きがみられます。これはバブルなのでしょうか。。。

◆米国の資産バブルはまだまだ先

こういう件から始まるとどうしてもセルサイドのプロパガンダのように

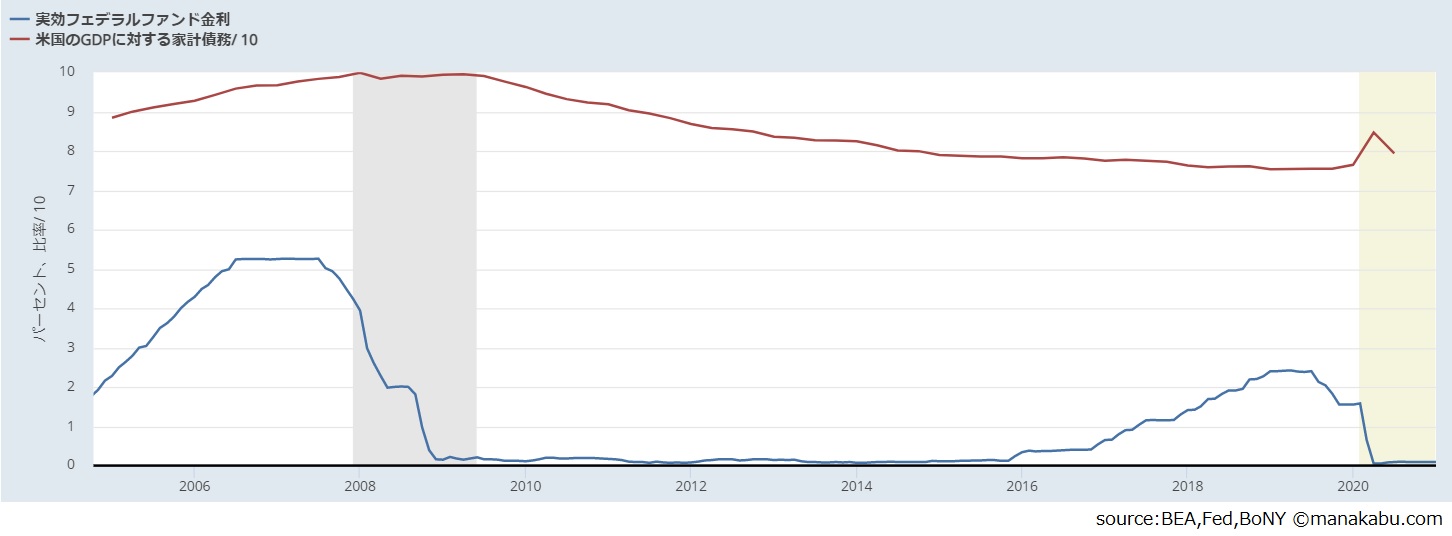

聞こえてしまうのであまり好きではありませんが、表題の通りです。その証左が下図です。

これはFRBの政策金利と米国の家計債務対GDP比を示したものです。

2008年のリーマンショックのトリガーとなった2007年のサブプライム問題が勃発したとき、

米国のGDPに占める家計債務の比率は90%を超えていました。(※上図はグラフを見やすく

するためにGDPに対する家計債務を10分の1にしてあります)当時、米国人は住宅価格が上昇することを見込んで借金をして多くの人が家を買いました。

みんなが住宅を求めるから住宅市場は高騰し、高騰するから資産インフレを求めて一人で2棟も3棟も

住宅を買う、資産インフレが起こり続ける以上、貸し倒れるリスクも低くなるからサブプライム

(低所得者)層にも銀行は喜んで金を貸す、この循環により資産バブルが起こっていきました。しかし、これに警鐘を鳴らすがごとくFRBは2004年中ごろから政策金利を徐々に引き上げていきます。

最終的に2006年7月には5.25%まで金利を引き上げました。

そのおよそ1年後にサブプライム問題が起こり、米国経済はリセッション入りとなりました。

足元の米国株は史上最高値圏で推移しています。これをバブルという人もいます。

しかし、当時と今を比較すると対GDP比の家計債務は80%弱であり、政策金利においては

コロナ対策のため、中央銀行は量的緩和、政府は大規模財政出動で過剰流動性の供給をダブルで

施していると分かっていても引き上げることができません。

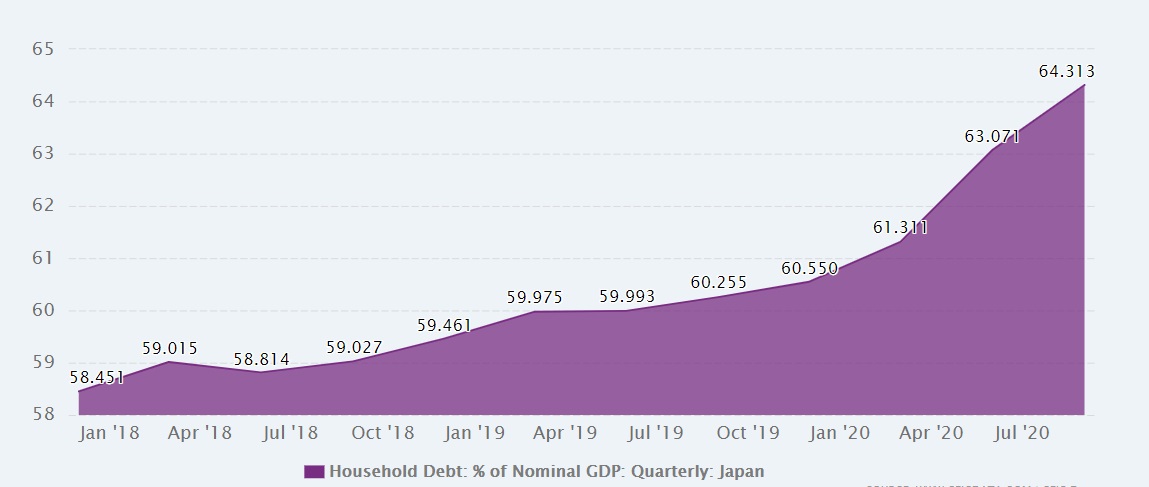

ちなみに上図は日本の家計債務対GDP比(20年7-9月期)です。

米国と比較すると64%と水準は低いですが、徐々に増えてきているのが気がかりではありますね。

基本的にバブルが崩壊するときというのは、利上げが行われている最中に起こります。

これはGDPの成長率を金利が上回ったり、債務が膨張し、その債務への金利負担が大きくなり

それに経済が耐えられなくなることによって起こります。今は上図のデータが示すようにそのような状況にはないということです。

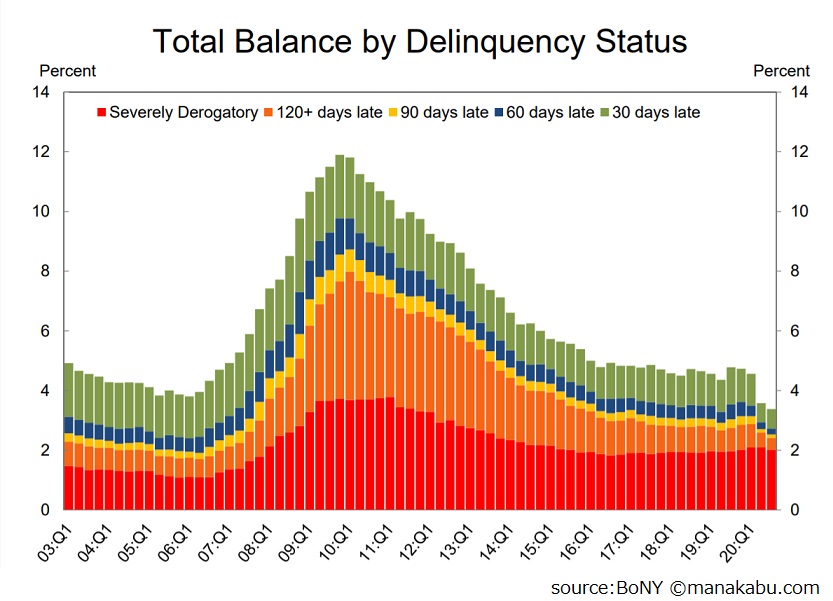

こちらは、ニューヨーク連銀が公表する四半期ごとの家計債務状況の四半期報告書です。

直近公表の20年第3四半期(7-9月期)ではコロナ禍にもかかわらず30日~120日の債務延滞率が

減少しているのが分かります。こういう実情を知らないまま、株価だけを見て「高値だからバブル」と決めつけるのは非常に

ミスリードを起こしやすくなります。このように複合的に判断しても米国をはじめとした株式市場においては今後短期的な調整という

ものは定期的に起こると思いますが、それは新たな高値を目指すための踏み台としていまは機能する

可能性が高いとみています。もちろん横から中国やロシア、欧州からそのジャンプアップの梯子を外されなければの話ですが。

その意味では今後のバイデン政権の外交、周辺国の動きに関しては常に注意を払っておいた

方が良いと思います。※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、利用者ご自身の判断でなさるように

お願いいたします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約