-

◆間接給付から直接給付が株高の要因

2021.02.16 -

おはようございます。株の学校 マナカブ.com講師の中山です。

【相場概況】

◆きのうの日米株価指数終値

日経平均株価 30,084.15 +564.08

TOPIX 1,953.94 +20.06

マザーズ 1,314.30 +2.73

NYダウ 休場

ナスダック総合 休場

S&P500指数 休場きのうの米国市場はプレジデントデイの祝日のため休場でした。

3連休となった米国市場を横目にきのうは日経平均株価が30年ぶりに

30000円の大台に乗せる記録を達成し、TOPIXにおいても1953と高値を更新

し、こちらも2000を越すのは時間の問題となってきています。ビットコインが5万ドルまで上昇し、ゲームストップ株の熱狂などで

バブル時期によくある現象という声も囁かれますが、世界の株式市場には

ことし年初来で7兆ドル(約737兆円)が流入しており、マーケットは

金融と財政による大規模な支援が続く間は相場上昇を支える要因になる

とみているものと思われます。◆間接給付から直接給付が株高の要因

コロナ前とコロナ後では市場環境が全く別物であると捉える必要が

あります。「当たり屋につけ」、「国策に売り無し」という相場の格言があるように

コロナ前までの市場環境は企業業績、景気というファンダメンタルズに

プラスオンされていたものが「金融政策」だけでした。しかしいまは金融政策だけでなく、「財政政策」がプラスオンされており、

2つのお上からの流動性の供給が存在していることで様々な資産クラスへ

資金が流れているわけです。時系列で考えても2013年アベノミクスが本格始動し始めたときは日銀と

タッグを組んで異次元の金融緩和を踏み出しました。政府が発行した国債を民間銀行が買い、その銀行が保有する国債を

日銀が買い取ることで経済主体が保有するお金の総量(マネーストック)

を増やしていく計画を立てました。しかしながら日銀が供給するお金の量を増やしても企業への融資には

あまり回されず、日銀が国債を買い入れて民間銀行へ資金を提供した分

比例してマネーストックは増えるということはありませんでした。この金融政策は分かりやすく言えば民間(国民)への間接給付です。

ここに昨年、未曽有のコロナウイルスの世界的な感染拡大により経済活動が

抑制されたことで財政が動くという事態となりました。国民一律10万円の給付、その他企業には雇用調整助成金、家賃補助など

様々なコロナ関連の補助金が直接配られるようになりました。この財政政策は国民への直接給付です。

つまりコロナ発生により間接給付ではなく、直接給付が行われ実際には

さほどお金に困っていないところにもお金が出回るようになり、一気に

経済主体が保有するお金の量が増えました。使い道のないお金は1980年代に起こったバブルと同じで財テクに回され

やすくなります。それが資産価格の上昇を招いているのです。これは日本のみならず米国でもFRBは雇用最大化と物価安定の目標へ

十分に前進するまで量的緩和を無制限に続けることを公言していますし、

バイデン政権による1.9兆ドル規模の経済対策も間もなく採決される予定

です。

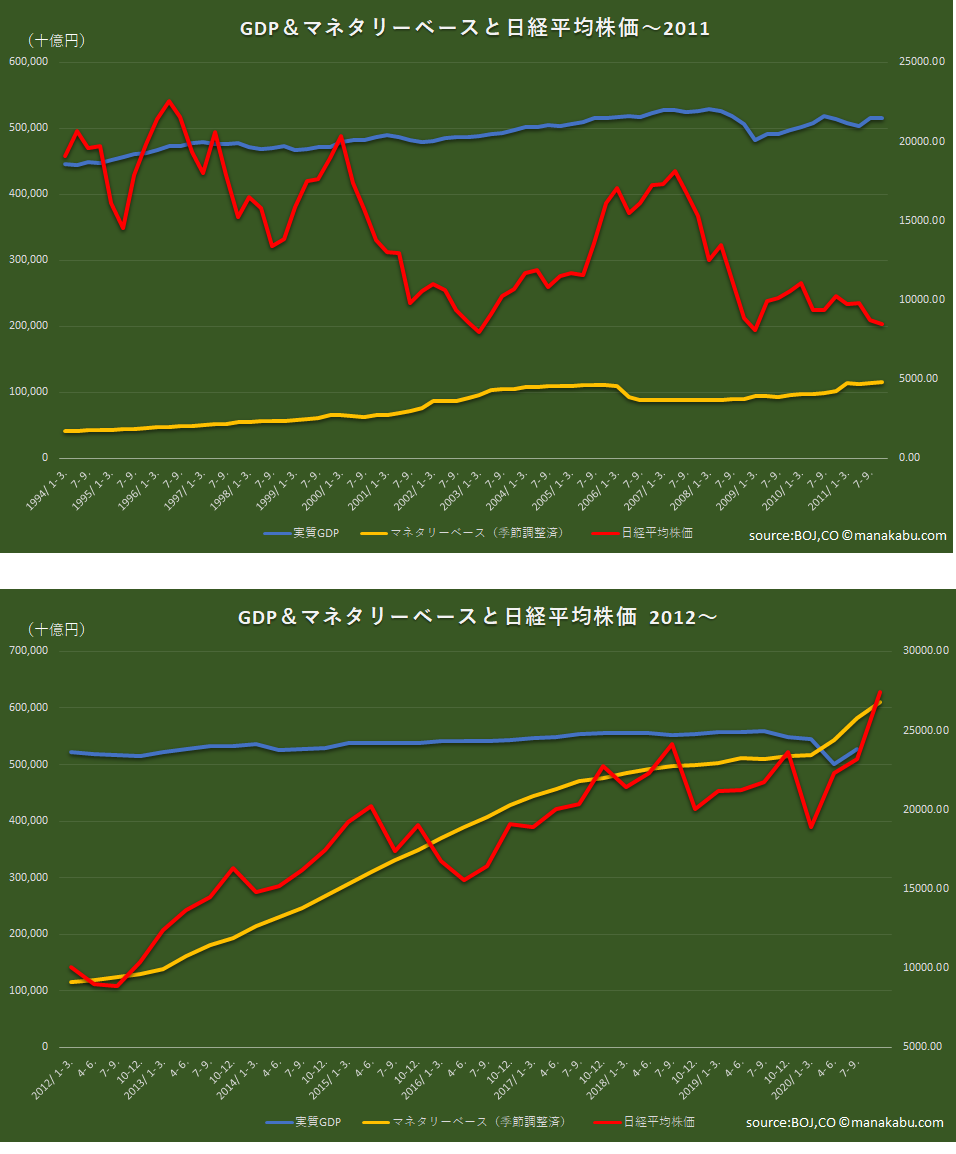

このグラフが示すように企業業績やGDP成長とは違うところで今株価が

動いているということです。よって、PERが過去と比較して割高とか実体経済は悪いのに株価だけが上がっているのは

おかしいというような狭い視野で物事を測ろうとするとミスリードしやすく、延いてはそれが

機会損失につながるかもしれません。※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、利用者ご自身の判断でなさるように

お願いいたします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約