-

◆今後の米雇用統計での注目ポイント

2021.07.05 -

おはようございます。株の学校 マナカブ.com講師の中山です。

【相場概況】

◆きのうの日米株価指数終値

日経平均株価 28,783.28 +76.24

TOPIX 1,956.31 +17.10

マザーズ 1,200.37 +0.16

NYダウ 34,786.35 +152.82

ナスダック総合 14,639.33 +116.95

S&P500指数 4,352.34 +32.40先週末の米国市場は3指数揃って上昇となりました。

6月の雇用統計で非農業部門雇用者数が85.0万人と事前予想の70万人を大きく

上回った一方で、失業率に関しては5.9%と前月の5.8%から0.1ポイント上昇

という結果でした。平均時給の伸びに関しても0.3%と事前予想の0.4%を下回る内容となったこと

を受けて、過度な労働環境の改善がまだはっきりと見れられていないことで

FRBによる早期テーパリングはないとの観測が広がり取引終盤にかけて上げ幅を

拡大する展開でした。緩慢な雇用統計を受けて米長期金利は低下し、これを好感してハイテク株も上昇。

独立記念日の連休を控えて、ダウは4日続伸となり、史上最高値を更新となりました。セクター別では、テクノロジー・ハード・機器やソフトウェア・サービスが上昇

した一方で、銀行が下落。EVのテスラは4-6月納車台数が過去最高を更新し、堅調に推移。ソフトウェア

メーカーのマイクロソフトやグーグルはアナリストの投資判断引き上げで上昇した。一方、IBMは、ホワイトハースト社長の即日退任を発表し、下落。

また航空機大手のボーイングは737型貨物機が深刻なエンジントラブルで、

ホノルル沖合に緊急着水したとの連邦航空局(FAA)の発表を嫌気し下落しています。◆今後の米雇用統計での注目ポイント

今回の雇用統計を総括すると、雇用者数は予想を上回る上昇、一方で失業率、平均

賃金の伸びは鈍化という結果から「ある雇用環境の特性」が見えてきます。それは「賃金の比較的安いところに働き手が戻ってきた」ということです。

たとえばレストラン、ホテルなどのサービス業は専門分野に比べると賃金は

安くなります。

この分野での労働者の回帰が見られたことで、全体の賃金の伸びが抑えられたものと

考えられます。実際にセクターで見れば6月の製造業の雇用は15000人と全体の数字からする

とほとんど雇用の伸びは見られていません。また労働者の回帰が見られる中で、賃金の伸びが抑えられたということは、市場が

気にしているインフレ率は抑制させられる傾向にあるとみて良いと思います。これまでは資源価格の高騰に加えて、労働力不足がインフレ圧力となっていました

が、働き手が戻りそれが安い賃金で雇われるとなれば、物価の上昇は抑えられ

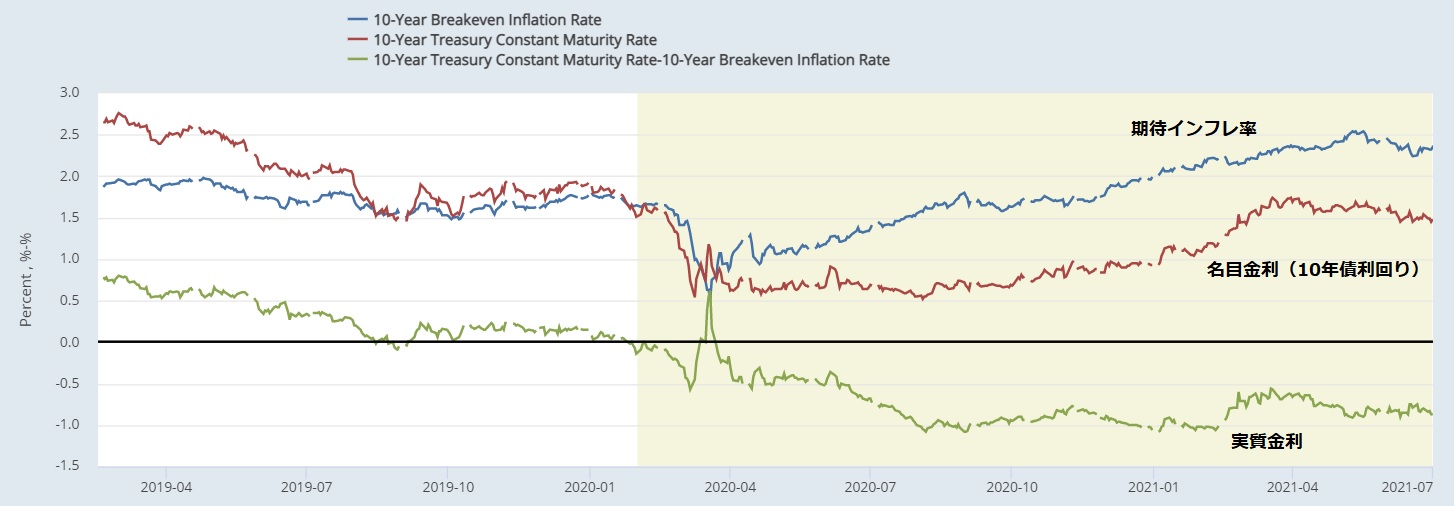

やすい傾向にあります。 (米国の実質金利)

(米国の実質金利)実際に足元の名目金利から期待インフレ率を差し引いた実質金利はまだまだ

マイナス圏にあり、米国は金利負担のない経済状況にあります。景気が悪いときは金利負担はない方が経済の回復のサポートになるのですが、これが

回復期に入ってもなお実質金利がマイナスが継続すれば消費が爆発し、バブルと

なりやすいためこれをFRB要人たちは警戒をしています。ただ今回の雇用統計をみれば、雇用者数は回復しても賃金の伸びが抑えられている

ためインフレ率は徐々に落ち着き、長期金利が今の水準のままだと仮定すれば、

実質金利は緩やかに上昇していくことになります。これは自然の流れです。 (実質金利とS&P500指数の推移)

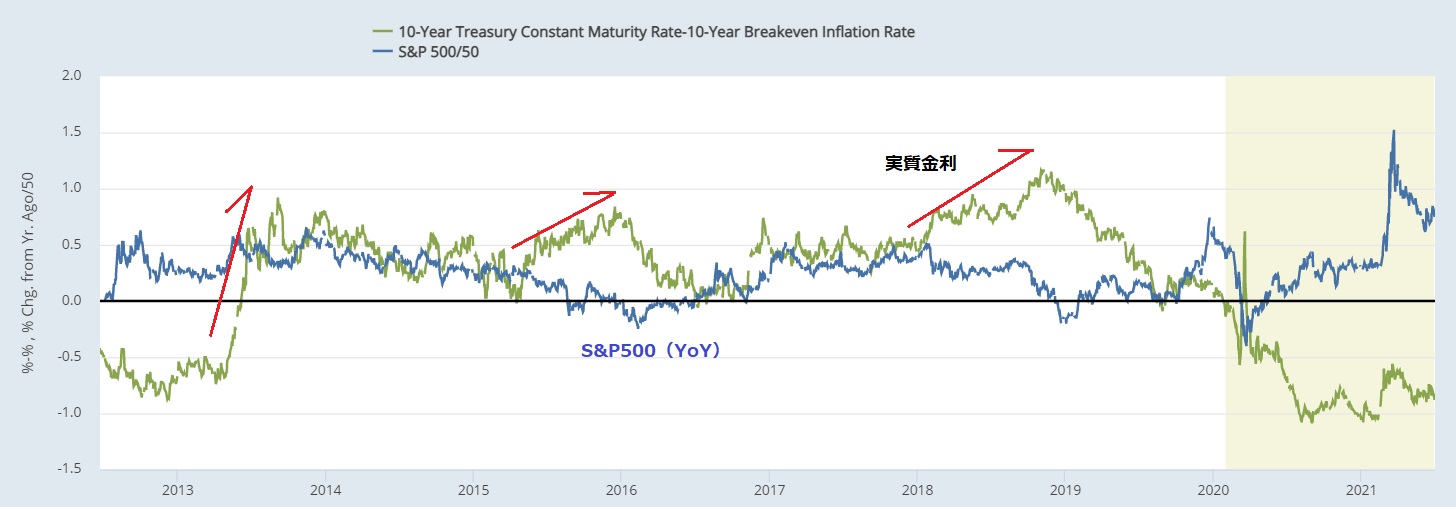

(実質金利とS&P500指数の推移)ちなみにこれもぜひ歴史として覚えておいていただきたいのが、「実質金利の上昇が

持続すると株式市場ではクラッシュが起こる」ということです。近いところですと、2018年の2月、同年12月に大きな下落調整がありましたが、この

当時はFRBは経済が回復していたこともあって、FOMCを行うたびに利上げを実施して

いったときです。期待インフレ率を名目金利(米長期金利)が約1.0%前後上回りクラッシュが起こりました。

クリスマスショックなどと言われた下落です。

今のS&P500と比較すると指数も2000ポイント台となっておりそんなに下がって

いないようにも思えますが、下落率にするとなんと▲20.2%も下落したことになります。同じタイミングで日本株もその流れに引っ張られて調整を迎えたわけですが、

日経平均株価は2018年10月高値24448円から同じく12月のクリスマスのときには

18948円と5500円の下落となりました。下落率にして▲22.5%です。

これを今の日経平均株価28700円をベースに考えると、ここから22242円まで下落

したことを意味します。

そう考えるとかなり大きな調整が起こったことがお分かりいただけるかと思います。今のところこれを心配する必要性はまったくないのですが、今回の展開の復習になるのが

2013年~14年にFRBがそれまで実施していた量的緩和の終了について示唆し始めたところ

から実質金利が急騰しプラス圏に浮上したときが参考になると思います。実質金利がプラスになると、株式市場は金融相場から業績相場へと移行し、成長は続き

ますがその伸びは鈍化し、中央銀行がその中で金融引き締めへと走るとクライシスが

起こってきます。これが起こるにはまだ先ですが、今回も来年後半~23年には同じことが起こるでしょう。

話が長くなりましたが、今後の雇用統計の注目ポイントは労働者の増加、それに伴い、

賃金の上昇がみられたときに、FRBは金融政策の方向性を緩和縮小、利上げと大きく

政策変更してくるとみています。※内容については万全を期しておりますが、その内容を保証するものではあり

ません。また、当該情報に基づいて被ったいかなる損害についても、一切の責任を

負いません。投資に関する最終的な決定は、ご自身の判断でなさるように

お願いいたします。

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約