-

◆悲観的なときこそチャンスが生まれる

2016.06.22 -

こんばんは、株の学校 マナカブ.com講師の中山です。

きのうの米国市場は英国のEU離脱の是非を問う国民投票に関して、週末の世論調査で「残留支持」が優勢だったことを好感した買いが続き、NY株式相場は続伸、ダウは24ドル高の17829ドルとなりました。

しかしながら、最新の世論調査では「残留」と「離脱」の差はわずかで、調査会社サーベーションが21日に発表した電話による調査では残留支持が45%、離脱支持は44%と残留がわずかに上回る程度となっています。

残留を支持する英国の女性議員が銃殺されたことで同情票も入るという見方があり、市場ではここ2日かほど一瞬楽観的な動きになりましたが、最終的にはまだまだ予断を許さない状況には変わりありません。

◆FRB議長発言、7月利上げも難しく

一方、きのうはFRBのイエレンさんの議会証言がありましたが、その中で英国のEU離脱懸念や国内雇用減速で利上げに向け慎重な対応が正当化される」という発言がありました。

ややハト派的な発言であったこともあって、米国株は上昇したものの目の前のブレグジット懸念で上値は重い展開となりました。

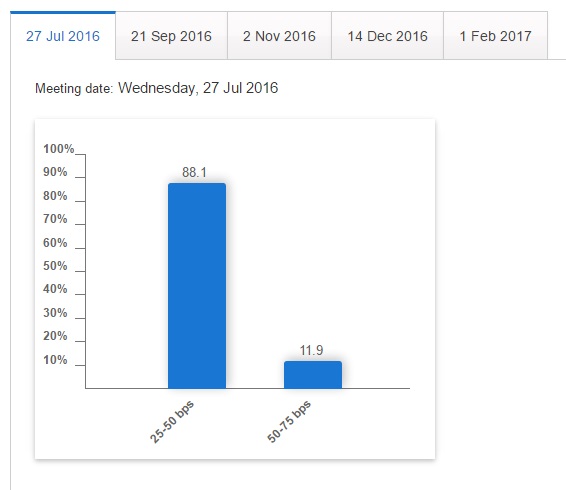

CME(シカゴマーカンタイル取引所)グループによる7月のFOMCでの利上げ確率はわずか11.9%とかなり低く、このままでいけば年2回を予定しているFRBの利上げペースは11月の大統領選挙を考えると9月や11月は難しく、12月の1回が限界かと思われます。

このように米国が利上げに慎重になればなるほどドルを買う意味がなくなりますので、為替は円高に進行しドルの上値を抑えて、「円高→日本株安」というパラレルワールドが展開していくのです。

◆ただし円高=株安の相関性が崩れ始めた日本株

最近は勉強熱心な個人投資家も増えて、為替が日本株に影響を及ぼすということはご存知の方も多いと思います。

円高になれば、輸出をメインにしている企業は為替差損が生じ業績の悪化に繋がり、円安になれば為替差益が乗っかり企業業績の押し上げ要因になりま

す。 アベノミクス3本の矢の1本目、「異次元の量的質的金融緩和」はまさにこの円安にダイレクトに訴求し、円安=株高によって日経平均はアベノミクス前の8000円前後から2015年4月22日に終値で15年ぶりに20000円を超えま

した。 しかし、今年は米国の利上げペースが想定以上に鈍化していることを背景に円高が進行し日本株の重石となっています。

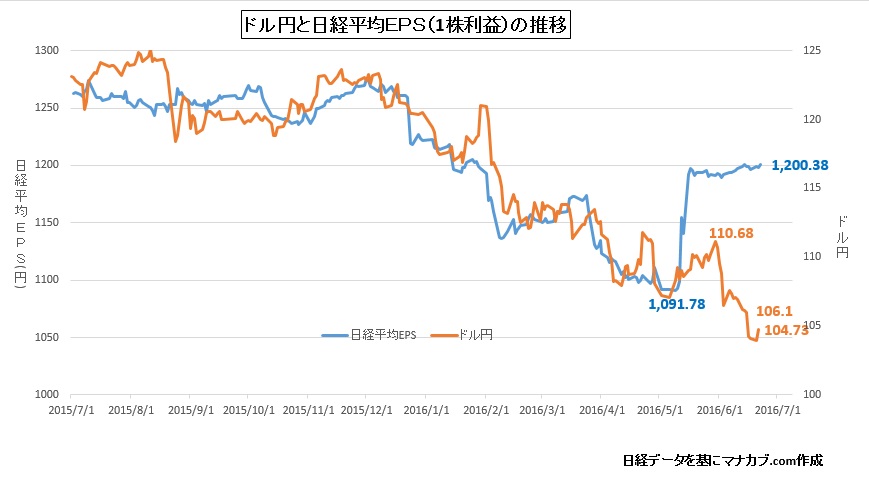

ただ足元ではこのドル円相場と企業のファンダメンタルズの相関性が崩れてきてい

ます。

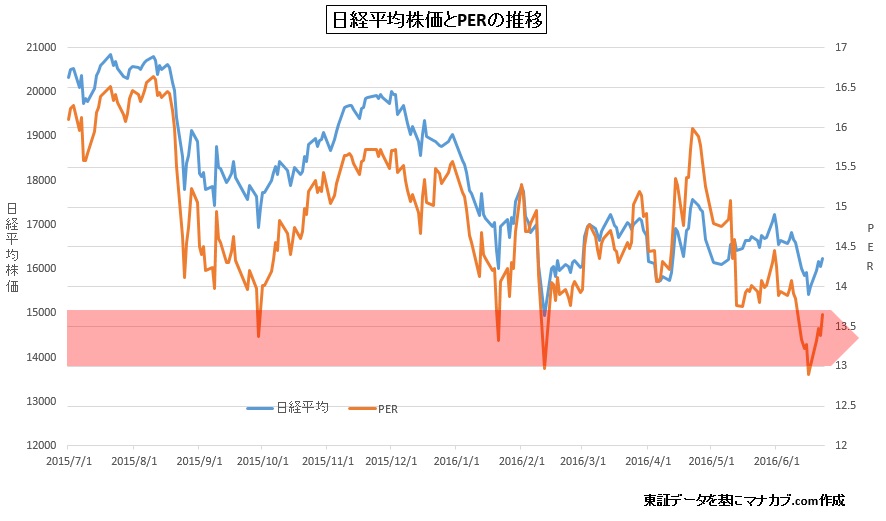

上図を見ると、足元でブレグジット懸念、米国の利上げペース鈍化懸念により安全資産として円が買われやすい展開となっていますが、これに相反するように企業業績は5月半ばから急激に上昇に転じています。

つまり、円高=株安の構図が崩れてきているということです。

まず5月半ばから急激な上昇になった理由は3月決算企業の本決算が終わり、次期見通しを加味した業績に移った季節要因がありますが、今回の輸出関連企業が業績見通しを立てる上で想定しているドル円レートは1ドル=110円としている企業が約半分です。

なおトヨタをはじめとした自動車関連などはさらに厳しめの1ドル=105円を想定しているため、過度な円安を期待していないことが、円高=株安の流れに歯止めをかけているものと思われます。

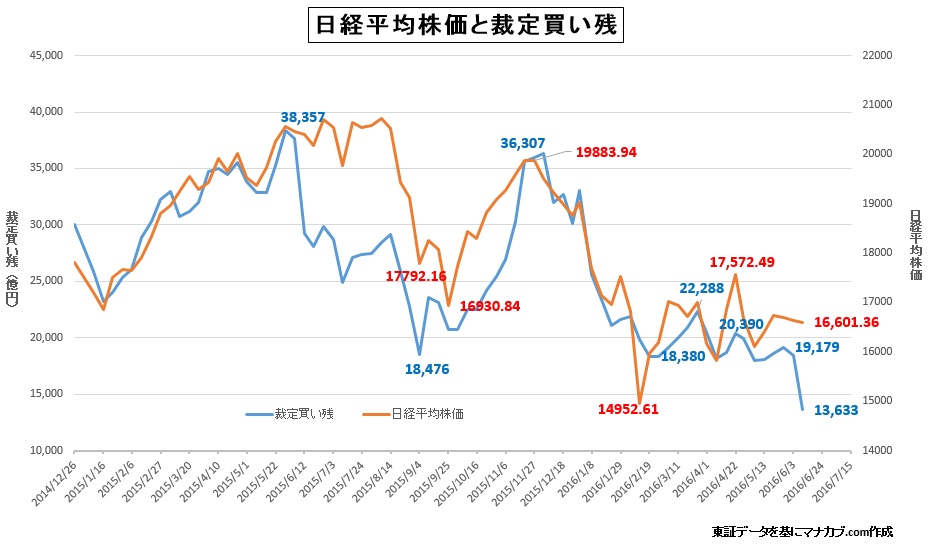

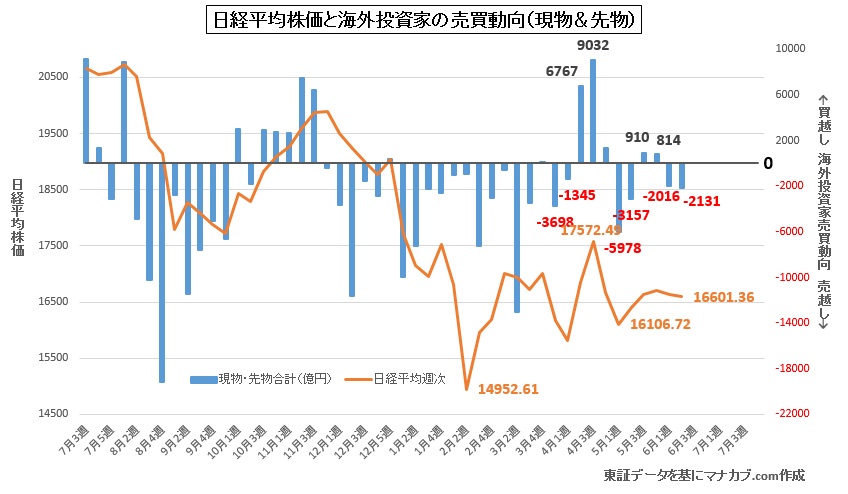

もちろんブレグジット懸念で英国がEU離脱となれば、瞬間風速的にドル円はリスクオフで1ドル=100円台まで円高が進行する懼れはありますが、すでに大口のヘッジファンドや年金ファンドなど海外勢は今月に入り日経平均が大きく下落した局面でポジションのダウンサイジングを済ませており、裁定買い残(実需の買い)も1.3兆円までシュリンクしており、需給動向から考えるとイギリスがEU離脱という結果が出てから慌てて手仕舞いするような無計画な大口の実需筋はほとんどいないとみています。

となれば、ブレグジットを材料にボラティリティ演出に資金を投じてくるのは足の速いヘッジファンドが中心であり、ドル円は彼らによって1ドル100円程度まで円を買い進めながら日経先物を売ってくるペアトレードが考えられますが、一過性であるとみています。

◆下落が一過性になる理由、

それは明らかに日本株はバーゲンセール状態にある こうしたブレグジットによる瞬間風速的ではあるものの一段安する懸念がある中で、一番無難なのはポジションを落としておいて嵐が過ぎ去るのを待つことでしょう。

しかし企業のファンダメンタルズを考慮した場合、日経平均は5月31日に17251円の高値から6月16日安値の15395円まで1856円、騰落率▲10.7%の急落を見せました。この下落で日経平均の予想PERは6/16にPER12.90倍まで低下しました。

このPER13倍割れという水準は今年2/12に付けた安値のときにも起こっており、2月のときはPER12.97倍まで株価が売り込まれました。

今回の6月16日はPER12.90倍ですから、2月のときよりも売らたということになります。

これは、海外勢がブレグジット懸念からポジションを落とす過程の中で個人の狼狽売りも重なり行き過ぎた水準まで売られたとみてます。

つまりブレグジット然り、米国の利上げの行方然り、中国のリスク然りあらゆるマクロファンダメンタルズの不透明要因がこの海外勢の売りを誘引し、重なるようにしてその他個人や機関投資家によるパニック売りが出たときに起こるのがPER13倍割れなのです。

今年2月も12日の安値のときが13倍割れし、そこを底値として切り返したことを「傾向と対策」の参考材料にするのには十分に値するでしょう。

輸出関連企業も今期の業績は想定レートをかなり厳しめに業績見通

しを出していますし、それがドル円と予想1株利益の相関性を崩していることを考えれば、円高=株安の相関性は薄れ、マーケットの誤算にこそチャンスが生まれるのです。 ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約