-

◆英国(イギリス)のEU離脱を受けて今後の日本株相場

2016.06.28 -

こんにちは、株の学校 マナカブ.com講師の中山です。

先週23日(日本時間で半24日)イギリスではEU離脱の是非を問う国民投票の結果離脱派が51.9%と僅差ではあるものの勝利となりました。

これを受けて、立会時間中の日本株は15000円を割り込む展開となり、米国株式市場でもダウは24日610ドル安、そして週明けの27日も260ドル安と2日続落し17140ドルまで下落する展開となりました。

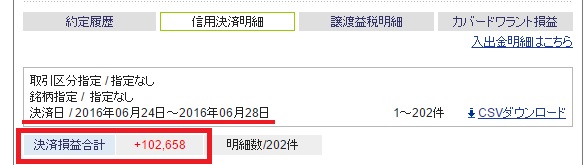

それでも僕の取引はこの国民投票日の24日から本日まで+102000円です。

負ける人は概して何の脈略、戦略もないから負けるんだと思います。

事前にシナリオを想定していれば大きくボラティリティが発生するイベントですからそれを利益に変えることだって出来たはずです。

おそらく今回の下落は2014年の5.23ショックのときよりも下げがキツかったため、何もリスク管理せずにやっていた個人の方は追い証の投げ売りに迫られることになっているものと思われます。

直前の市場予測で残留優勢という報道があっただけに離脱という結果を受けたマーケットのインパクトは大きくなった形となりました。

この英国のEU離脱問題について多角的に見ていく必要があります。

まずは離脱を選択した英国自体は今後どうなるのか?

◆英国の今後

今回の離脱という国民投票の結果により、イギリスは2年かけてEUと離脱に向けた協議を行う形となります。

すぐに離脱というわけではないですし、EUが認めなければ離脱することも出来ませんのでこれまた不透明要因です。

また、今回の結果によりイギリスの首都ロンドンやスコットランドがEUに残留するためにイギリスからの独立を示唆する動きも出てきています。

イギリスという国は連合王国で、イングランド、ウェールズ、スコットランド、北アイルランドの4つの国から構成されています。

日本でいえば、北海道、本州、四国、九州がそれぞれの国でひとまとめで「日本」と呼ぶ国であると言えばわかりやすいかもしれません。

その連合王国の中でもスコットランドは残留支持派の人たちが多く、今回の離脱という結果に不満を持っており、独立するような話が出ていたり、リベラル派の多い首都ロンドンも同じく残留支持派が多かったため今回のイギリスから独立するなどという騒動が巻き起こっていて、これはマーケットにとってはプラスになり得る材料です。

今回投票結果が僅差であったため結果的には離脱勝利となったけれども、市場の混乱とともに実体経済が悪化、イギリスが分裂ということになれば、「残留のほうがましだ」と意見を変える離脱派の人たちも出てくるでしょう。

これを踏まえてまだまだ離脱になるかは分からないとみています。

今回の離脱という話はあくまでも国民投票の中での結果というだけであって、これでイギリスがEU離脱になったというわけではありません。

◆英国離脱による日本に対する影響は?

離脱という結果を受けて日本株は投票日当日、149852円と想定していた15000円前後まで売られたわけですが、重要なことは「イギリスがEUを離脱することでどれだけ日本に影響があるか」を見極めることだと思います。

そのためにはあらゆる情報収集がカギになってくるでしょう。

その一つが日本の対イギリス貿易の規模ですが、日本がイギリスに輸出している品目は自動車、モーターやタービンなどの原動機、自動車部品であり、その金額は1兆円強です。

この1兆円だけ聞くと大きいのか小さいのか分かりにくいと思いますが、日本の対GDP比で考えるとどれくらいの規模か分かります。

日本の昨年の実質GDPは約530兆円です。

これを考えても英国がEUを離脱して日本の輸出が仮に半分の5000億円になったところでどれだけGDPの押し下げにつながるか、影響は限られてくるでしょう。また、OECD(経済協力開発機構)が発表している英国のEU離脱が実質GDPに与えるインパクトの予測値では日本は▲0.2%強とほとんど影響がありません。

それならば、なぜこんなにも日本株が売られたのか?

その理由は為替です。

今年の日本株相場は「為替に始まり、為替に終わる一年」であると思います。

2014年4月、アベノミクス第一弾として日銀による異次元の量的質的緩和がスタートしドル円は80円割れの超円高時代から1年半で120円の円安に動き、これが日本株上昇の起爆剤となったことはご周知のとおりです。

それが、今年に入りグローバルな景気減速懸念から急激に円高に回帰し、日本株の追い風だった為替が今年はきつい逆風として吹き荒んでいるわけです。

今回のブレグジット(英国のEU離脱)問題が直接日本経済に影響を与えるというわけではなく、ブレグジットが起きることで英国を含めその他EU加盟国にどのような影響が出てくるか分からないという不透明感からポンド、ユーロは売られ、ドルや円が買われる動きになり、ドルと円でみれば、ブレグジットによるグローバルな景気減速が顕著になれば米国も年内の利上げが難しくなるという思惑で対円でドルは売られ、これが円高の要因となり、日本株下落の要因となったわけです。

「ブレグジット→日本経済の減速」ではなく、その間には「リスクオフの円買いによる円高」という要因が介在していたことで、日本株は大幅に売られる展開となったのです。

離脱という結果を受けて投開票日当日の下げで、離脱のショックは吸収したものと思われ、今週日本株はきのうから2日続伸となっていますが、その要因は何か良い材料が出たわけではなく単純に「行き過ぎた下げの是正」というところでしょう。

つまり市場では次の材料を模索する展開に入り始めたということです。

ただ、この下げ止まりはブレグジットの結果を受けての下げ止まりであって、長期的に仮にイギリスが離脱をしたことでEU離脱論争が周辺国へ波及し、後追い離脱を示唆する国が出てくればEU解体という懸念も出てきますので、その場合はEUが解体した場合に日本経済にどのような影響があるか?という目線で考えていかなければなりません。

それは少なくとも2年後の英国のEU離脱が現実味を帯びてきてからの話になりますので、今の段階では市場はそこまで考えてはいないでしょう。

となれば、次の材料は何になってくるのか?

再び米国の景気と金融政策の行方に焦点が移ってくることになります。

◆米国の利上げは良くて年1回が限度

英国のEU離脱を受けて、マーケットが混乱し、ポンド、ユーロは売られ、ドルが買われる展開になりました。

FRBのイエレンさんは、6月のFOMCやその後の議会証言で世界経済の減速懸念、そして今回のブレグジット懸念について言及してきましたので、それが現実のものとなった今、今以上の慎重姿勢を取らざるを得なくなったことになります。

ドル高は米国内にとって輸出企業の業績に打撃を与え、製造業の景況感にマイナスの要因となります。

また中国をはじめとする新興国、資源国の通貨安を招き、資本の流出が加速、ドル建て債務の返済が困難となりデフォルトのリスクが台頭することになります。

そのためFRBは予定していた年2回の利上げをもし出来たとしても1回になってくるでしょう。

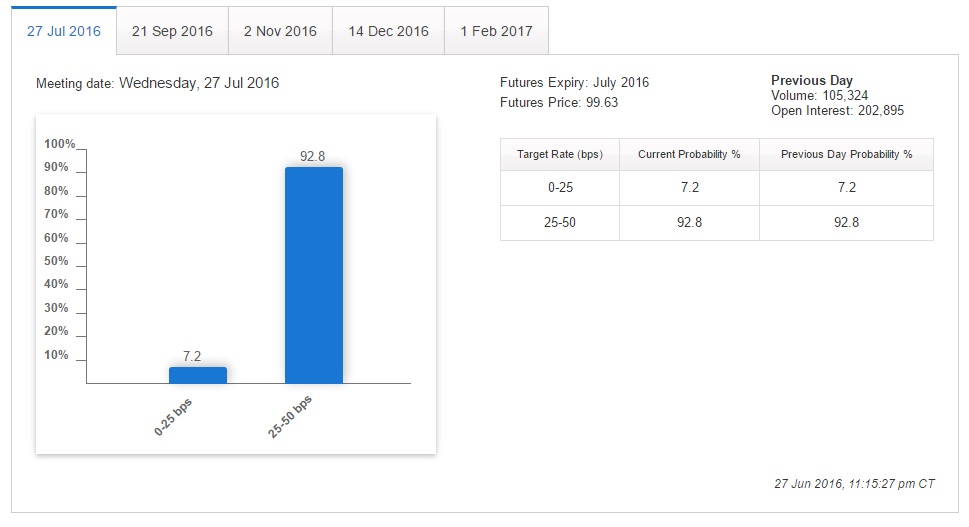

7月の利上げの確率は0%で、12月でも11.7%と現状はかなり低い確率です。

7月利上げ(25-50bpsから50-75bpsへ)の確率は0%

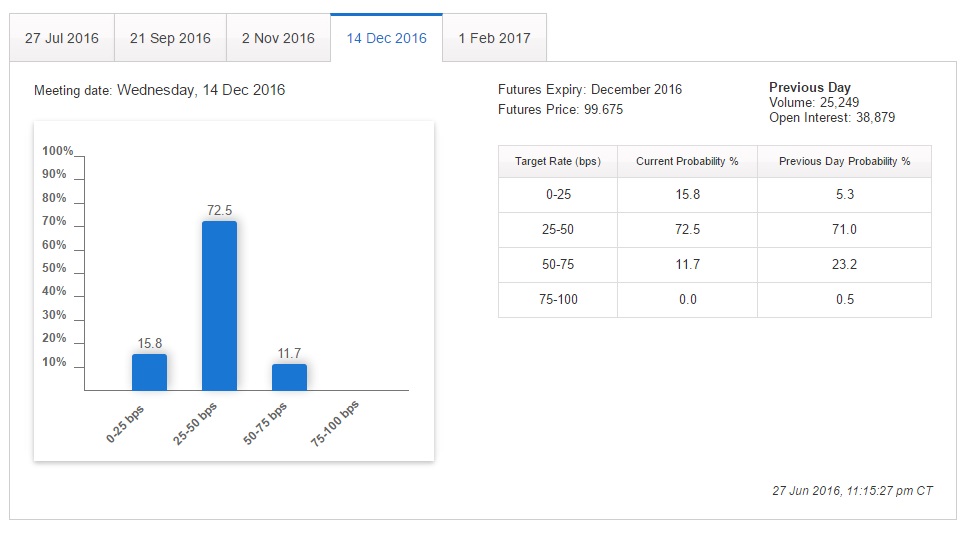

12月の利上げ確率でさえも11.7%

驚くべきなのは、0-25bpsの存在です。

これは、現行の25-50ベーシスポイント以下を表すもので、CMEの利上げ予想ではむしろ利下げも可能性としてあり得るということを意味しており、これが今年1年間日本株にとっての円高圧力として足に括りつけられた鉄球の塊のように重石となってくるでしょう。

アメリカは当分利上げしないと市場が見限れば、ドルで資産を持つ意味がなくなりますし、イギリスが離脱となった今、ブレグジット懸念でより安全な資産、通貨へマネーは流れることになります。

これが円高の要因になるわけです。

そのため、きょうの日経平均株価は小幅にとどまりましたが2日続伸となったものの、業種別で見れば内需ディフェンシブセクターは買われ、為替に振らされる自動車やゴムなどは売られる展開と明暗はっきり分かれています。

業種別騰落率(6/28)

面白いものをもう一つご紹介したいと思います。

これは昨年10月から直近の日経平均株価(ローソク足)と「あるもの(紫のライン)」の値動きを相対的に表したチャートです。

ヒントは、チャート上に記載している%です。

これだけで分かった人はかなり相場をよく観察されている方だと思います。

答えは米国の10年債利回りの推移(紫のライン)です。

金利には短期金利と長期金利がありますが、FOMCで決まる政策金利は短期金利です。

そして、その政策金利の先行きを占って市場で動くのがこの長期金利です。

長期金利は一般的に10年債利回りが使われますが、米国債が買われると利回りは低下し、売られると利回りは上昇します。

これは金融の世界では基本の「キ」の話になりますのでここでは割愛しますので、知らない方は

「債券 利回り 関係」などで検索して勉強されてみてください。

上図の話に戻りますが、チャートを見てみると日本株が売られる局面で総じてアメリカの長期金利が低下していることが分かります。

つまり、アメリカの利上げが難しくなるという局面では安全資産として米国債が買われ金利が低下し、同時に日本株が売られているということです。

この裏側には当然ドル安円高が伴っています。

先日6/24に日経平均は1200円を超える下げ幅を記録しましたが、その時のドル円相場は一時99円台前半まで円高が進行し、株式から安全資産の債券が買われ、米国10年債利回りは1.44%まで金利が低下しました。

これでは、誰もドルを買おうという向きにならないわけです。

アメリカの利回り曲線(イールドカーブ)を見てみると、順イールド(短期よりも長期の金利が高い状態)を保っています。これが逆イールド(長期金利よりも短期金利の方が高くなる状態)を描き始めるとリセッション(景気後退入り)するサインになりますので、利上げが難しくなり、利下げの観測も出始めた米国の金利動向には注意が必要でしょう。

◆日銀による追加緩和や為替介入は

今回のブレグジットの結果を受けて来月28.29日に予定されている日銀金融政策決定会合での追加緩和の可能性は十分にありますが、国債の買い入れの増額は限界論も出てきますので現状行っている年間3.3兆円のアセットの買入れ枠の増額を中心とした追加策になるとみています。

ただこれはこれまでの量的緩和とは違い、円安に訴求する効果は薄く、追加緩和が発動されたとしても、米国の利上げが難しくなった今、再び一時的な効果になる可能性もあるでしょう。

つまり、会合前に期待で買われ、発表後に下落という昨年12月に日銀がとった補完措置や今年1月のマイナス金利導入後の展開になる可能性があります。

また、政府による為替介入についてですが、先週開票中に離脱優勢という報道が出るとドル円は一時的に99円台前半まで円高が進行しましたが、今は102円台で離脱前の104円台から2円ほどしか円高が進行していないため、100円を割り込むようなことがなければG20で「通貨安競争はやめよう」という協調がある手前、為替介入は難しいところでしょう。

しかし、100円を割り込まなければ為替介入するほど日本経済に深刻な問題でもないと思っています。

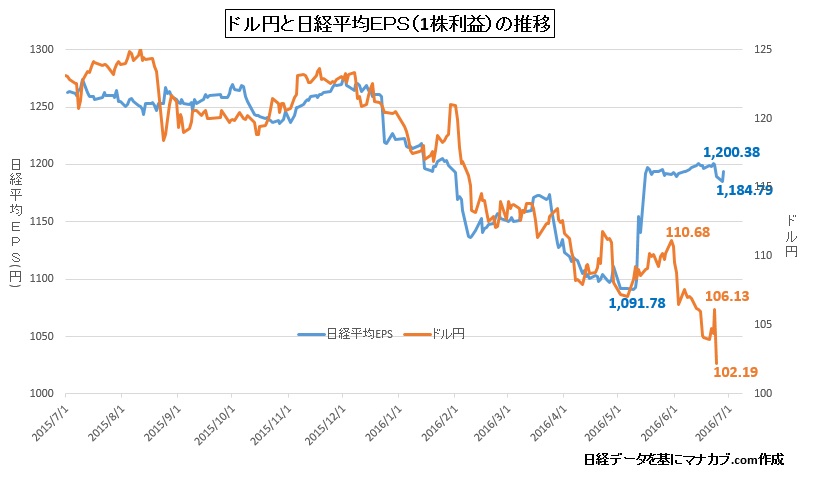

◆円高=株安になりにくくなってきた日本株

今回のブレグジットショックを受けて、円高が急激に進行したわけですが、この円高を受けて日経平均採用銘柄の予想1株利益も減少することになりました。

しかし、その下げは限定的で思ったほど下げていないことが分かります。

これは直近のブログでも書いていることですが、自動車をはじめとした輸出関連企業が今期の企業業績の前提になる想定レートを厳しめに設定していたり、デリバティブ取引で為替ヘッジをかけるなどして「日本企業が円高に耐性をつけてきた証拠」であり、円高株安のパラレルが崩れてきたことを示唆しています。

これはチャンスであり、相場が間違えていれば必ずその水準訂正が起こることになります。

また、アベノミクスが始まり円安株高となったことで貿易収支、経常収支が改善し、これが円高の圧力になることをメルマガ読者限定セミナーではお伝えしましたが、足元で再び円高に振れれば再び経常収支が悪化しますので、これは円安圧力としてはたらく要因となります。

◆米国の利上げ後退は円高要因ではあるが、プラスの面も

米国がブレグジット懸念を受けて年内の利上げが難しくなってきたわけですが、これは当然ドル安他通貨高につながり、円も買われる要因となります。

しかしながら、プラスの面も出てきます。

それは先にも述べたように世界経済が不安視している中国を中心とする新興国通貨安に歯止めがかかるということです。

足元では中国経済の減速と米国経済の堅調という2国の景況感により金融政策の違い(米国は緊縮、中国は緩和)によりドル人民元相場は上昇し、中国からマネーが流出していることはご存知の方も多いと思います。

今回の英国がEU離脱を選択したことで米国が利上げペースを鈍化する方向で動かざるを得なくなったということは、このドル/人民元相場の上値も重くなり、中国からの資金流出に歯止めがかかり、外貨準備の減少によるデフォルト懸念材料の払しょくに繋がってくることになります。

つまり、ドル安は日本にはキツいが中国や新興国にとってはプラスの材料となってきます。

これらを踏まえ、今回の英国離脱が様々なところに影響を与えることになりますので断片的に物事をとらえるのではなく、多角的な視野を持って投資戦略を考えて行くようにしていかなければなりません。

ブレグジットがすべて悪い方向に進むわけではなく、相場にプラスの面ももたらしてくることから、目先は離脱による不透明要因と上記のプラスの面の材料同士のつばぜり合いとなってくるでしょう。

私見としては、短期的には大きく値崩れしたこともあって、マーケットが敏感になっていますので小さなネガティブ材料でも過剰反応しやすい状況にあります。

来週には6月の米雇用統計が発表されますのでここで再び5月のような結果になれば、市場はリスクオフに傾き、債券は買われ金利は低下、ドルは売られ円高が進行し、2番底を探りに行く展開になるでしょう。

今回反発が起きたとしても戻り待ちの売りも出やすいため日経平均で言えば16000円手前が短期的な上値の目処になってくるとみています。

また中長期的には、今回の英国の離脱が正式に決まるのはまだまだ先の話で、離脱という結果を受けてのショック安はすでに過ぎ去ったとみていますので、米国の利上げが難しくなったことは円高の圧力ですが、それに伴って中国をはじめとした新興国の資本の流出に歯止めがかかり、ドル建て債務の不良債権化などが払しょくされればグローバルマクロ経済の安定化をもたらし、これが巡り巡って日本株に恩恵をもたらしてくれるものとみています。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約