-

◆ヘリコプターマネーレベルのサプライズの緩和策がなければ来週の日銀会合後円高へ

2016.09.15 -

こんにちは、株の学校 マナカブ.com講師の中山です。

本日は、来週に控えた日銀会合後の相場展開についての見通しです。

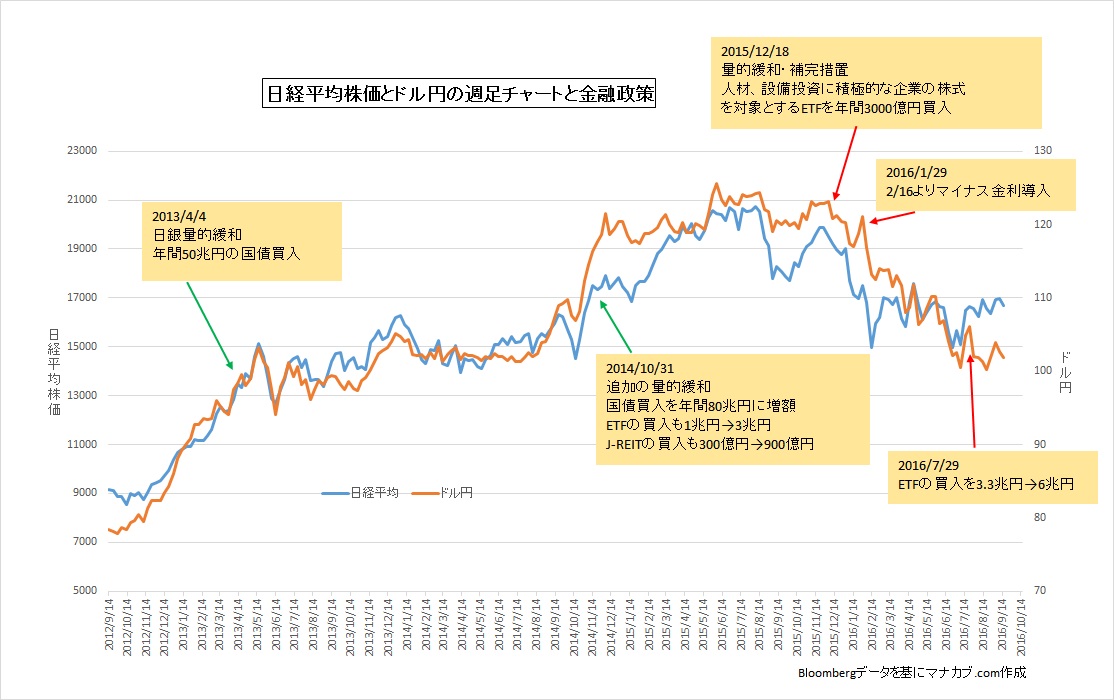

日銀の黒田さんは総裁就任後これまでに2013年4月4日の量的質的金融緩和を皮切りに7月のETF買い入れ枠の増額まで5回の金融政策を行ってきました。

最初の2発は好調で、メディアでは「黒田バズーカ」と讃えられることも記憶にある方も多いと思いますが、後の3発は虚しくも「空砲」で終わっています。

(日経平均株価とドル円、そして日銀金融政策イベント)

(日経平均株価とドル円、そして日銀金融政策イベント)上図を見てもらえれば分かりますが、緑の矢印を示しているところでは確かにバズーカとなり、円安株高が進行しました。

しかし、赤い矢印で示した緩和策では発表前には期待で円安株高が進むものの、発表後は失望から円高株安が続いていることが分かります。今回の総括的検証の結果、次の一手となる追加緩和の予想が各証券会社のストラテジストから出て来ています。

例えば・マイナス金利の深堀り、

・それに加えて国債の買い入れ枠を70兆円~90兆円と幅を持たせる

この2つによって国債価格の下落に歯止めをかけて長短金利差を強制的に生んで銀行の収益悪化を回避させる

・2年で2%の物価安定目標を中長期視点に切り替える

といったところです。

しかしながら予想がいろいろと出てくれば出るほど市場は期待をし、その期待以上の内容にならなかった場合は会合後失望売りが出ることになります。

日銀の黒田さんは7月の会合の際に、9月の会合では「総括的検証」を鑑みたうえで今後の金融政策を考えていくとコメントしていましたが、もちろん今回は総括的検証の結果のみの発表だけで緩和策なしということも十分に考えられます。

そうなれば、期待剥落から円高要因としてはたらいてくるでしょう。

◆今のマクロ経済では日銀緩和策だけでは円安になりにくい状況

また、日銀の政策だけが問題ではなく2013年4月と今とでは経済のファンダメンタルズが大きく変わっていることも緩和策を発動しても円安株高が起きにくくなっている要因です。

大きく2つありますが、米国の利上げペースの鈍化によるドル買い圧力の低下、そして原油価格の下落による日本の経常収支、貿易収支の改善が円高圧力としてはたらいているため日銀だけでいくら頑張って金融緩和をやったとしても基軸通貨ドルには敵わないのです。

為替が再び円安に回帰するには、米国の景気が堅調さを保ち、市場のセンチメントが利上げを意識するようになり、継続的に利上げが出来る環境になること、それに加えてドル高になったとしても米国景気が崩れず、原油価格をはじめとする商品相場の下落が限定的な展開になれば日本株も円安株高が進行し上昇する展開となります。

逆に言えばこれ全てが成功するしか円安株高はありません。かなりハードルは高いでしょう。

ただ悲観的になることはなく、ボラはありますから値動きさえあればどんな相場でも利益を出すことは可能です。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ<無料株式セミナー サンプル動画>

人数限定無料株式セミナーはこちらです

https://manakabu.com/taiken

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約