-

◆トランプラリーの裏側で蠢動する短期筋

2016.11.27 -

こんにちは、株の学校 マナカブ.com講師の中山です。

11月9日の米国大統領選挙を終えて、日経平均株価は当日こそ一時的に1000円を超える下げ幅を記録しましたが、その後は財政出動の期待から既発行の国債が売られ米国債は下落、長期金利が上昇するという背景からドル高が一気に進むと同時に法人税減税の期待から企業収益が増えるという見方も重なり、株高という展開になりました。

米国の10年国債利回りは、選挙前には1.8%前後でしたが、選挙からわずか2日で一気に2.1%を突破、その後もじわりと上昇していることが窺えます。

先述したようにこの原因は、トランプ氏が10年で500兆円という大規模減税&インフラ投資による財政出動にあります。

今日の米国は失業率が4.9%と、ほぼ完全雇用に近く、これ以上需要を追加しても人手不足で生産を増やせません。

実質成長率が高まらないまま賃金、インフレ率が上昇することとなればFRBはより大幅な利上げをしなければなりません。

しかも国債の大量発行は財政赤字を膨らませ、長期金利を押し上げる作用としてはたらいてきます。

これをトランプ氏が勝利したことでこの政策発動を睨んだ債券ファンド勢が米国債を売却、さらに短期筋も同様にショート(空売り)を仕掛けることで米国債は大きく下落し、大幅な金利上昇が巻き起こったわけです。

しかしながら、新興国などドル建て債務を抱えている国にとってのドル高は自国通貨安、ドル建て債務の返済負担の高まりにいずれ苦しむことになってくるでしょう。

かつての中南米危機、アジア通貨危機のように、対外債務の多い新興国ほど大きな打撃を受けます。

◆ドル高、株高、金利高は継続しない

また、これほどまでに長期金利が上昇すれば相対的にリスク資産への株式への投資妙味が徐々に薄れることになります。

つまり、現在のドル高、株高、金利高は永続的に続くことはありません。

なぜ皆さんが株式投資をやるのかに置き換えてみたらすぐに理解できると思います。

皆さんが株をやる理由、「銀行に預けていても増えない」というのが一つ大きな理由になっているかと思います。

しかし、米国のように金利が上昇して預金しているだけである程度の金利がつくという事であればわざわざリスクを冒してまで株をやる必要性がなくなりますから、いずれ正しい方向に株価、または金利が収斂していくことになります。

いまは米国の金利高を背景にドル高が進んでいますが、これは米国の輸出関連企業にとっては悪材料であるため株高が見直されれば、リスクオフから円買い、日本株安へとつながってきます。

トランプ政権への過度な期待から目が覚めて金利高が見直されれば、純粋にドル売り圧力が働きこれもまた相対的に円が買われる動きにシフトしますので円高、日本株安へとつながってきます。

いずれにしてもこの3つの価格が仲良く手をつなぐということは継続して起こることはなく、今の状況は一過性である可能性があり、相場が間違えていることにいずれ多くの投資家たちがこの歪に気づいて来ればアンワインド(巻き戻し)が始まります。

最近メディアでは「持たざるリスク」という言葉が敷衍していますが、これに触発されて大統領選挙の乱高下で乗り遅れたからといって買い向かうと高値を掴まされる可能性があります。

◆トランプラリーで蠢動する短期筋

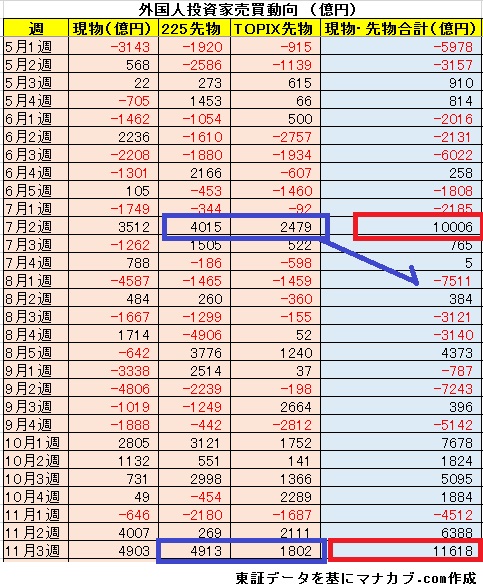

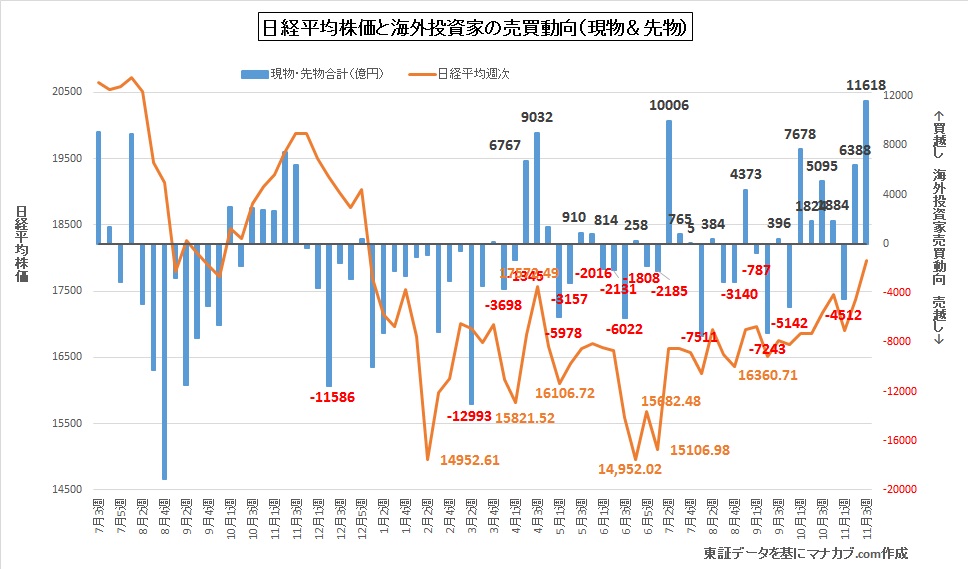

直近の外国人投資家の売買動向をみてみると、大統領選挙の週11月2週目よりこの長期金利上昇をきっかけとした円安日本株高がスタートしたわけですが、2週にわたり現物でみれば8910億円、先物は9095億円の大幅な買い越しに転じてきます。

ここで、注目したいのは11月3週目の買い方です。

現物では4903億円の買い越しとなっていますが、それ以上に大幅に買われたのが先物です。

日経平均先物とTOPIXの合計で6715億円、さらにJPX400先物を合わせると6903億円にも上る大幅な買い越しです。

先物を取り扱うメインプレイヤーは足の速い短期筋、ヘッジファンドが大半を占めるためこの数字からわかることはペンションファンドなどの実需筋が買い向かった、というよりもボラティリティ演出のための投機筋のお化粧買いであることが如実に表れています。

その典型例ともいえるのが、7月2週目の買い方と非常に類似しているという点です。

このときも実需の現物買いを上回る先物買いが起こっていますが、その3週間後には早々に手仕舞いし持ち高を半分以下に減らしているという事実があります。

今は個人投資家の人たちも勉強熱心な方が多く、日本の株式市場のメインプレイヤーは外国人投資家であるという事実をご存知の方もいらっしゃると思いますが、この海外勢が大きく買えば上昇し、大量に売れば下がります。

しかもそれが実需の買い(長期運用)ではなく短期筋による大幅高演出のための先物主導の買いであれば、何かの材料をきっかけに簡単に踵を返すということです。

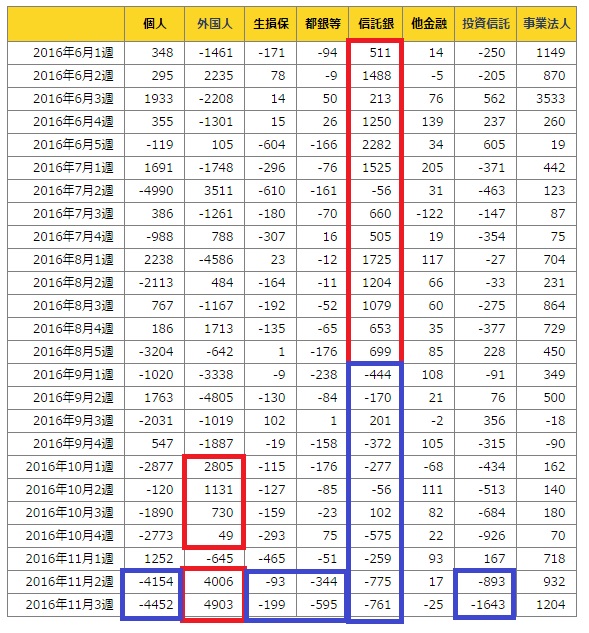

少し遡って外国人以外の投資動向を観察してみると、GPIFの売買が反映される信託銀行では6月から8月にかけて積極的に持ち高を膨らませていたのですが、9月に入りその足をパタリと止め今度は徐々に持ち高を減らす動きをしていることが分かります。

外国人投資家が買い向かうところに淡々と売りをぶつけているということが分かります。

つまり、GPIFなどの年金運用で買われていた株が外国人投資家へそのバトンが渡ったということです。

加えて足元では個人を含め国内勢は売り一辺倒の対応となっています。

先週末の終値で日経平均は18,381.22円をマークし、年初から考えるとことしの1月ぶりに18000円台を回復することになりました。しかもあっさりと。

こうなってくるとメディアでも意見が牴牾してくるわけですが、売買動向を見ても分かるようにここから更なる上昇をするためには外国人投資家がさらに買うか、「持たざるリスク」を警戒して個人が買い上がるかしかありません。

それを誘発するかの如く短期筋の手口としては為替にインパクトを与えて株価上昇を誘引するという手もあるでしょう。

手口として考えられるのは

米国債をさらに売り込み長期金利を上昇させる

↓

金利上昇からドルが買われ相対的に円が売られる

↓

円安に傾けることで日本の輸出関連企業を中心に業績改善期待から買われ高値を買わせる

ただし、アベノミクス自体がそうであるように為替(円安政策)による業績回復という策は非常に脆く小手先のテクニックでしかありません。

企業の実力となる経営資源の最大限の活用により為替差益に頼らない企業努力をしていかない限りは円安で上昇した株価は泡沫のものとなるでしょう。

それだけ今の外部要因で作られた円安からくる日本株上昇という材料はあまりにも脆く、いずれ時間軸が追い付いたときにバリュエーションが見直されるときがやってくるでしょう。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約