-

◆円安で上方修正?甘すぎる日本の会社計画見通し

2017.02.14 -

こんにちは、株の学校 マナカブ.com講師の中山です。

先日トランプ氏が掲げる財政政策、保護主義政策が為替に与える影響について書きました。

結論から言えばドル高要因になるという事をお伝えしました。

となれば相対的に対円でみれば円安になるということです。

足元では3月決算企業が9か月の決算内容を発表してきていますが、トヨタ、ホンダなど自動車メーカーをはじめティラド、ニッパツなど周辺部品メーカーの上方修正が目立ってきています。

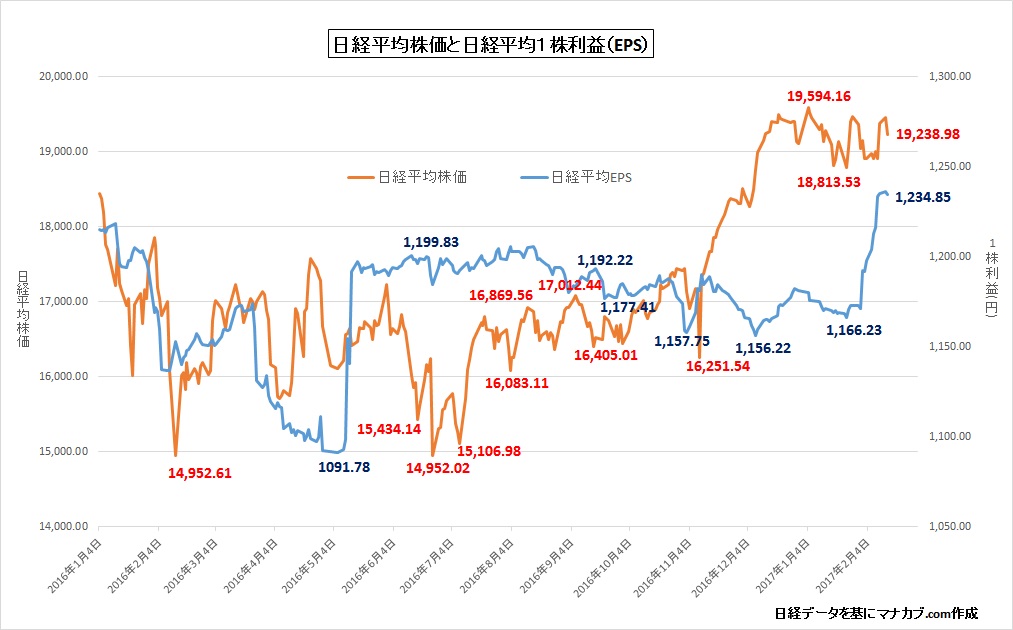

日経平均のPERも昨年12月半ばには16.6倍を記録していましたが、足元では15.5倍程度まで割安感が出てきました。

これは株価が多少下がってきたということも要因にはありますが、今回のPER変動の要因は真ん中の赤丸を付けた1株利益の上昇です。

◆1株利益が日本株の下支え要因

足元の予想1株利益が年初まで1170円前後で推移していたところから1235円程度まで上昇してきたことで、株価の割安感が出てきたことになります。

マナカブ生に1月に配布した今年の相場展望セミナーの資料では今年の3月~5月ごろには1株利益が1220円程度には上昇するとお伝えしていました。

しかし、僕の予想を超えて2月の段階でEPSが1235円まで上昇してきたことにはやや驚きです。

この背景にあるのは、3月決算企業の第3四半期決算発表が佳境に入ってきており、足元の為替レートが円安に振れていることで先の自動車をはじめとする企業らが上方修正を発表したことにより今期の予想1株利益が押し上げられたことが要因です。

そして、この業績の押し上げが❝目先は❞日本株の下支え要因となってくるでしょう。

株価の変動要因の中心は企業業績です。

それに市場センチメントが乗っかり強気相場、弱気相場となってくるわけですが、足元では1株利益が上昇したことで株価に対する割安性は増して、株価収益率であるPERの低下を齎すことに繋がりました。

貿易を行う上場企業はもれなく想定為替レートというものを算段したうえで業績見通しを発表してきます。

トヨタは中間決算の時点での想定為替レートは

1ドル=103円、1ユーロ=114円で業績見通しを立てていました。

しかしながら、足元の円安を見越して3Q決算では

1ドル=107円、1ユーロ=118円と対ドル、対ユーロ共に円安に見直しを図っています。

これが業績の上方修正の要因となったわけです。

ただし、この目論見は少々甘すぎるのではないかとみています。

その理由は以下の2点です。

◆今後ドル調達コスト上昇が企業利益の重石に

日本の輸出企業は海外での工場移転や海外で得たドルを円に替える際、相場の急変動で収益計画が狂わないように、予め3カ月程度先の分まで円買いを予約しておく予約取引などによって為替変動リスクに対する耐性も以前よりはついてきました。

この予約コストは日米の金利差を中心に決まり、米国の方が日本よりも金利が高いほどコストが上がります。

11月の米大統領選でトランプ氏が勝って以降、積極財政への思惑から米金利が急上昇しており、3カ月先の予約コストは11月29日に1ドルあたり約57銭と2008年10月以来の高水準になったほか、12月の平均予約コストも現時点で約51銭と、1年前の15年12月の約29銭と比べて2倍近い水準にあります。

利上げ意識が高まり、ドル金利が上昇すれば予約コストは今後も上昇しやすい状況が続く可能性があり、輸出企業への円安の恩恵はさらに小さくなるものと思われます。

そしてもう1つの円安=株高が崩れる理由

◆円安けん制発言、関税措置、FTA

先ほど❝目先は❞日本株も上昇とお伝えした理由についてですが、これは目先トランプ氏の政策期待も乗っかっているためです。

まだ詳細は明らかにされていませんが、先週金曜日(2/10)に、税制改正について数週間以内に驚くべき発表を行うと明言していることが足元の米株高に繋がっているわけです。

この減税政策の中身が明らかなものになればそこで材料出尽くしでいったん米国株は調整局面を迎えることもあれば、逆に市場を驚かせるサプライズとなればさらに米国株高が継続することになります。

仮に後者となればドルも買われる動きとなり相対的に円が売られることで日本株が追随する。。。

これは教科書的な理論です。

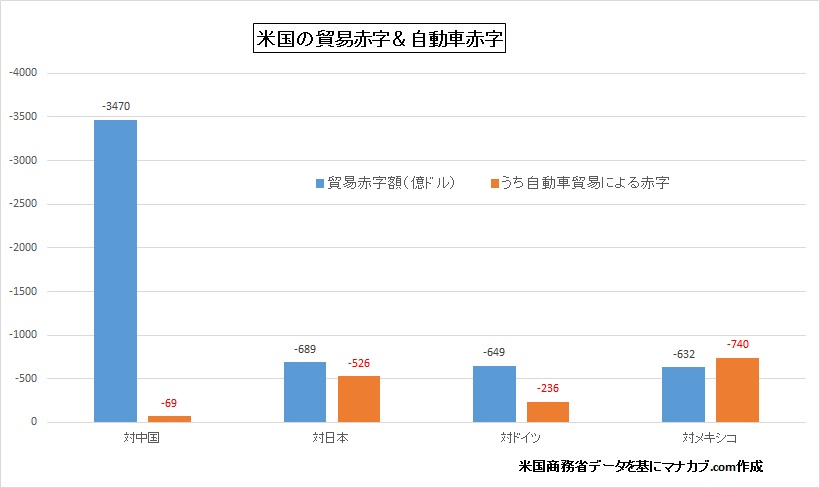

しかし、今の日本にとって懸念材料は対米貿易赤字が中国に次いで2位に位置しているということです。

上図を見ても分かるように米国の貿易赤字を苦しめている国ランキングでは2位に位置しており対日貿易赤字は2016年▲689億ドルとなりました。

さらに言えば、うち自動車による貿易赤字は▲526億ドルとほぼ自動車輸入による貿易不均衡で赤字が膨らんでいることが分かります。

これが非常に懸念される問題であり、ブログでも以前に書いていますがいま推し進めようとしているトランプ氏の政策はドル高をもたらす要因となりますで相対的に円安になることは避けられません。

しかし、円安になればこれもまた彼にとっては貿易赤字を膨らませる要因になるため「日本の自動車をこれ以上米国に売りたいのなら高い関税を支払え、若しくは輸入に制限を設ける」とやり玉に挙げられればすぐさま自動車メーカー、部品メーカーの株価は円安だけれども下落していく動きになっていく可能性があるとみています。

実は1981年のレーガン大統領の時にウィリアムブロック通商代表が高関税を威嚇に使いながら日本政府と交渉を重ね、年間168万台の輸出上限を飲ませた事実があることを考えると「歴史は繰り返される」かもしれません。

先日の日米首脳会談ではゴルフを楽しんだり日米の関係を強固なものにするという両者の発言が見られましたが、強権のトランプ氏ですから彼にいつ目の敵にされてもおかしくはありません。

また仮に高い関税が課せられることになれば、米国は輸入物価の高騰が起こりインフレを招く要因となりますので、インフレ率が上昇となればFRBは利上げペースを上げる準備に入ることからドルが買われる(円安)展開となるでしょう。

このことから相対的に考えると対ドルに対しては円は売られやすい状況には変わりありません。

しかしながら、過去の教科書的な流れをそのまま踏襲するシナリオだけを想定していては足元をすくわれる可能性があるということです。

これまでの日本株の方程式でいえば「円安=株高」であったわけですが、トランプ氏は日本を名指しで為替操作国と批判していることからドル高が進めば進むほど口先介入また、具体的な関税措置をとって通貨安国の米国への輸入品にペナルティを課して来る可能性は十分にあるでしょう。

そうなればいくら円安になったとしても日本の輸出産業は苦しめられる展開となります。

多くの海外投資家はわざわざそんな不透明感のある日本市場でトレードするよりももっと楽に利益を得やすい市場で勝負すると考えると思いますし、ファンドマネージャーであれば指示を与えるのはのは至極当然のことでしょう。

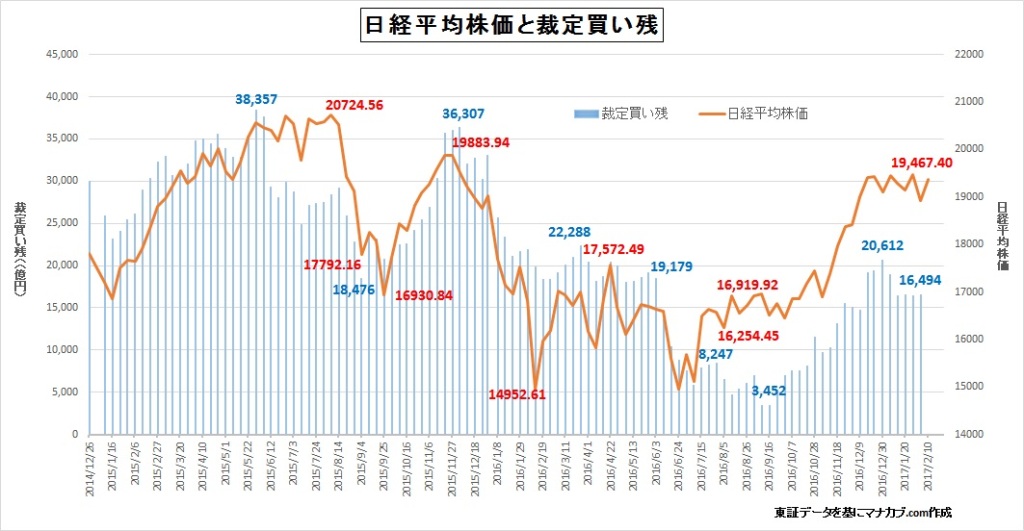

◆裁定買い残も2兆円で頭打ち

需給動向を測るものの一つに裁定買い残のボリュームがありますが、これも昨年12月30日の週に2兆円を超える場面が見られましたが、そこを頭打ちとして足元では1.6兆円まで買い残が減少してきています。

裁定買い残が膨らむということは実需の買いが膨らんでいることを示しますがこれが弱いということはほかにマネーが流れているとも捉えることが出来ます。

つまり、「日本より投資妙味があるところ」に資金が流れている可能性があるということです。

それが現在史上最高値を更新している米国市場であり、トランプラリーで今が一番米国市場に資金を傾けた方が利益がとりやすいということの証左でしょう。この流れがどこで変わるのかは今のところ分かりませんが、近日中に驚くべき税制改正を発表すると明言しているトランプ氏への期待がある限りは目先米国株高、日本株横ばいという動きが続く可能性があると想定しています。

これらを考えると円安=自動車、精密などの輸出関連の業績UPで株高

と単純に考えるのはものすごく安易過ぎるでしょう。

多くの輸出関連企業は5月の本決算時に発表してくる来期の業績見通しも円安を背景にして増益見通しを出してくるものと思われます。

しかしいずれこのシナリオは先にも述べたように1981年にレーガン大統領、ウィリアムブロック通商代表との交渉であっさりと飲まされた自動車関連企業への輸入制限がかかる可能性もあり、下方修正に転換せざるを得ないこともリスクシナリオとして頭の片隅に入れておいてもらえればと思います。

まとめ

日本株の円安リスク

・トランプ氏による円安けん制発言(具体的措置)

・具体的な関税、FTA

・足元のドル調達コストの上昇

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約