-

◆バリュエーションから考える日経平均株価の適正価格

2017.03.07 -

こんにちは、株の学校 マナカブ.com講師の中山です。

3月相場入りし、目先の注目材料は今週末に発表される2月の雇用統計と来週15日のFOMC、オランダの総選挙です。

足元ではトランプ氏の大統領初の議会演説をソツなく通過したことに加えて米国の地区連銀総裁たちがハト派も中立派も含めて示し合わせたかのように群れを成してタカ派寄りの発言をしたことを受けて3月の利上げ観測が急速に高まり、米長期金利が上昇となりました。

これを背景にドル高円安エンジンがかかり日経平均は先週、立会時間中に一時年初来高値を更新する場面もみられましたが、前述の雇用統計を前に再びこう着状態が続く展開となっています。

2月の雇用統計の市場予想は19.0万人となっており、足元の経済指標を総合的に考えるとさほど悪い内容とはならないとみています。

無事この雇用統計が通過となれば、15日のFOMCでの利上げ観測は再び高まりを見せてドル高円安が進行し、来週明けから再び日本株の追い風はやってくるとみています。

◆決戦は水曜日

ドリカムの昔の歌で「決戦は金曜日」という歌がありました。

僕はまだ小学生でしたが、40代の方には懐かしい曲なはずです。

それは良いとして、市場関係者にとっては「決戦は金曜日」ならぬ「決戦は水曜日」が迫ってきています。

それが来週3月15日(水)です。

この日はFOMCのほかにオランダ総選挙も重なり、米国の債務上限問題も重なり相場の三重苦な日です。

ただ、債務上限問題はトランプ大統領のハネムーン期間ということもあって無事通過することになるでしょう。

ここでの問題はオランダの総選挙です。

極右政党である自由党(PVV)が150議席のうちどれだけの議席を獲得するかで相場のかく乱要因になることはリスクシナリオとして頭に入れておいた方が良いでしょう。

仮に自由党単体で選挙勝利とはならなかったとしても、獲得議席数を伸ばせば4月に行われる大本命のフランスの大統領選挙への影響が懸念されることになります。

スキャンダルで劣勢を強いられるフィヨン氏の代わりとして出馬を期待されていた元首相のジュペ氏不在となった今、反EU、反イスラムを公約に掲げるルペン氏の追い風となっており、4月の第1回投票で票を分けるであろう中道派のマクロン氏またはフィヨン氏VS極右派のルペン氏となり、そうなれば中道派の負けた方に投票した人たちがルペン氏を抑えにかかると目されています。

しかしながら、昨年も英国がEUを離脱しないだろう、トランプ氏が大統領選挙で勝つはずがないと世論で思われているところすべて覆っているため市場では「世論調査はアテにならない」という意識もあり、大本命のフランス大統領選挙の前哨戦であるオランダの総選挙も含め最終的な結果が出てみないことには分かりません。

そういった意味で3月15日は鬼門の日となりそうです。

さてここで、1月21日(土)に開催したマナカブ生限定の相場展望セミナー資料の中から一部その内容を公開したいと思います。

◆バリュエーションから考える日経平均株価の適正価格

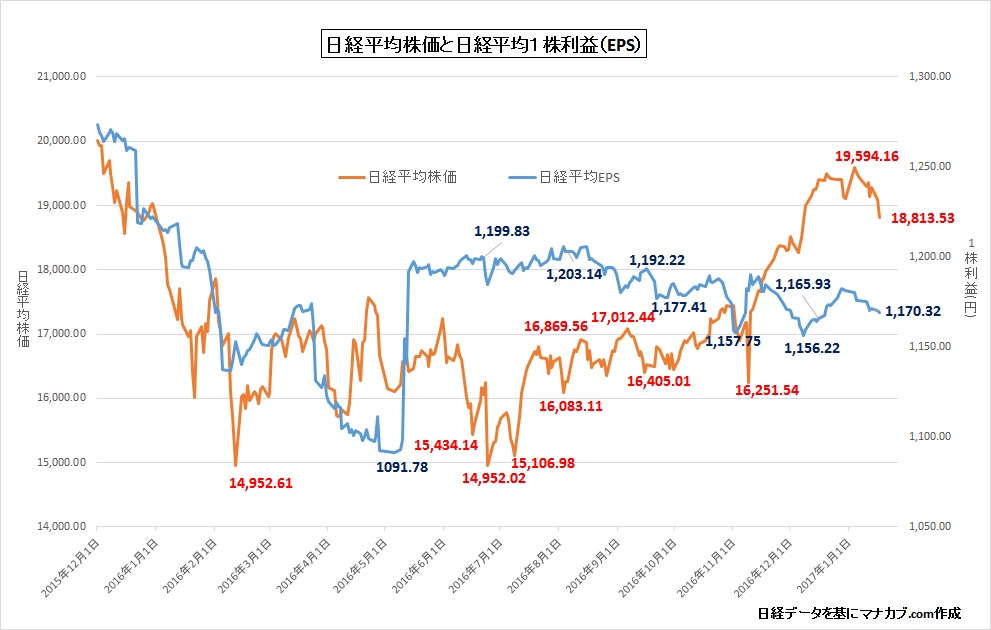

前期(16年3月期)の日経平均株価の1株当たりの純利益は約1125円だった。

1/17時点での日経平均株価の今期の予想1株利益は1170円前後で推移している。

日経予想から考えると今期の225採用銘柄の1株利益の増益率は前年比でプラス4%ということになるが、想定以上に円安に振れていることもあり、今後3月までの間に輸出関連企業は為替差益が膨らむとみており、この数字はコンサバティブに見ておいた方が良い。

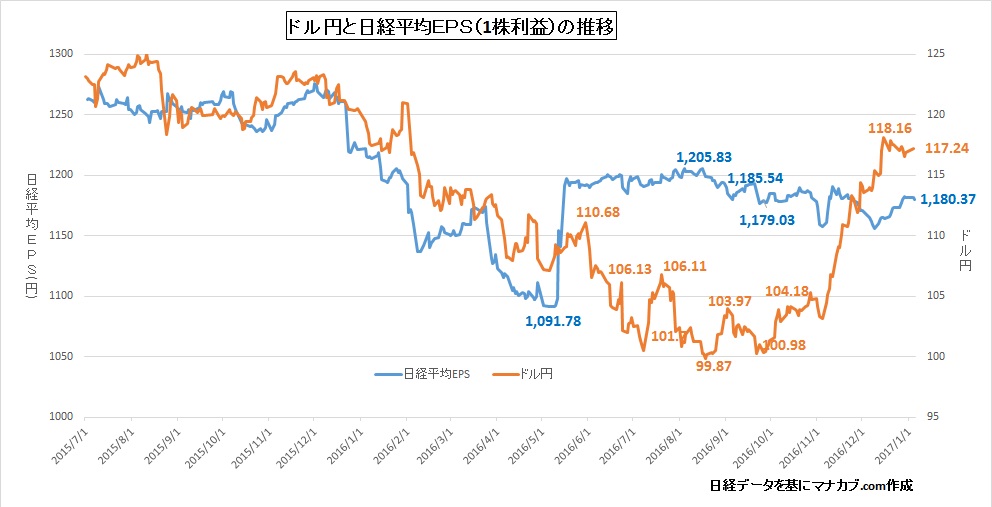

具体的には、どれくらい円安になれば1株利益が上振れするかを考えると分かりやすい。

上図はドル円と日経平均株価の予想1株利益(EPS)の変化の推移についてだが、まず昨年半ばまで如実に表れていたのが円安=EPSの押し上げ、円高=EPSの押し下げ要因としてはたらいていることだ。

昨年後半になると足元の円高を警戒して企業サイドが先行して業績予想を見積もる前提の想定為替レートを円高に見直し、同時に下方修正を発表したことでEPSの下げは限定的になったものと思われる。

昨年前半のパラレルな動きと年後半のやや相関性が崩れた両面から考えると、コンサバティブに見て1円円安になると、1株利益は約5円程度上積みされると想定される。

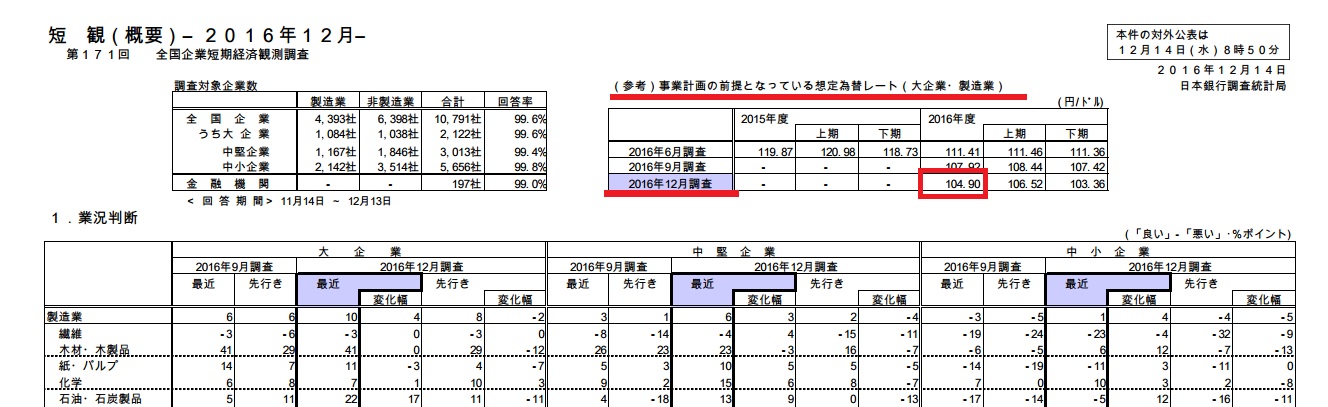

12月に公表された日銀短観によると今期の大企業製造業の想定レートの平均値は104.9円である。

参照:16年12月日銀短観

3月までドル円実効レートは115円前後で推移するとみており、日銀短観レートとの差異はおよそ10円、円安に振れていることになる。

この想定レートと実効レートの差額分、為替差益が上積みされることを想定すると、10円×5円(為替による利益押し上げ)=50円で今の予想1株利益1170円+50円=1220円程度が今期、17年3月期を迎える頃に日経平均採用の1株利益は膨らむ計算となる。

では、次にこの日経平均EPS1220円から日経平均株価のバリュエーションを考えてみたい。

PER=株価÷1株当たりの当期純利益

で計算される。

この式を入れ替えると

株価=PER×1株当たりの当期純利益で求められる。

アベノミクスが本格的にスタートした2013年以降、日経平均株価のPERはおおよそ15倍前後で往来している。

仮に過去平均PER15倍の水準で考えれば、15倍×1220円=18300円が日経平均株価の適正価格となる。

株価は将来の企業業績を中心に動くが、それだけではない。

企業業績にプラスαとして市場センチメント、いわゆる「投資家心理」というものが乗っかる。

事実今月(1月)のPERは16.5倍程度まで買われており、過去の平均15倍から考えると割高感は否めない。

この投資家心理が来期もトランプ相場継続でドル高がさらに進行し、「ドル高円安→日本株高→日本株強気買い」という連想で市場が活況に満ち溢れれば17倍まで買われる可能性だってある。

そのときの日経平均株価も計算しておきたい。

仮に過熱感高まりPER17倍まで買われても21000円の到達は難しい。

これを考えても今期17年3月期の業績から考えれば日経平均株価は20000円を超えても上値は限定的となりやすい。

と、ここまでが1月の展望セミナーのレポート内容です。

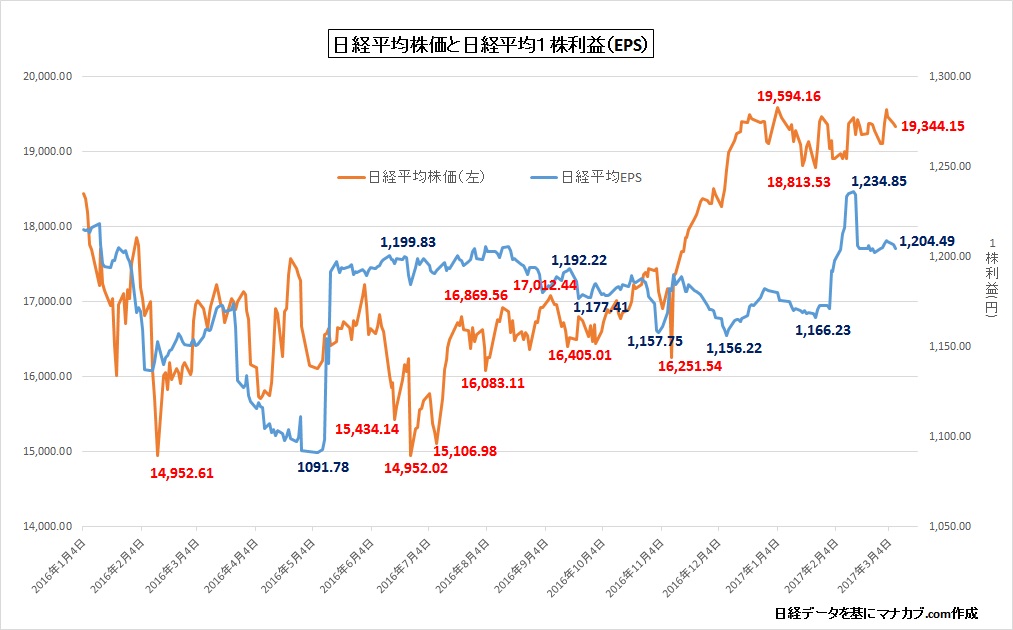

これと現状を比較してみたいと思います。

3月7日、本日の日経平均株価は19344円(▲34.99円)となり、足元の予想1株利益は1204.49円となっています。

1月のレポートでの予想1株利益は1220円を予想していましたので足元との差は現状で約15円です。

もう少し時間が経過すると僕が予想した1220円近辺まで上昇してくるとみています。

◆来期増益率は1ケタ台

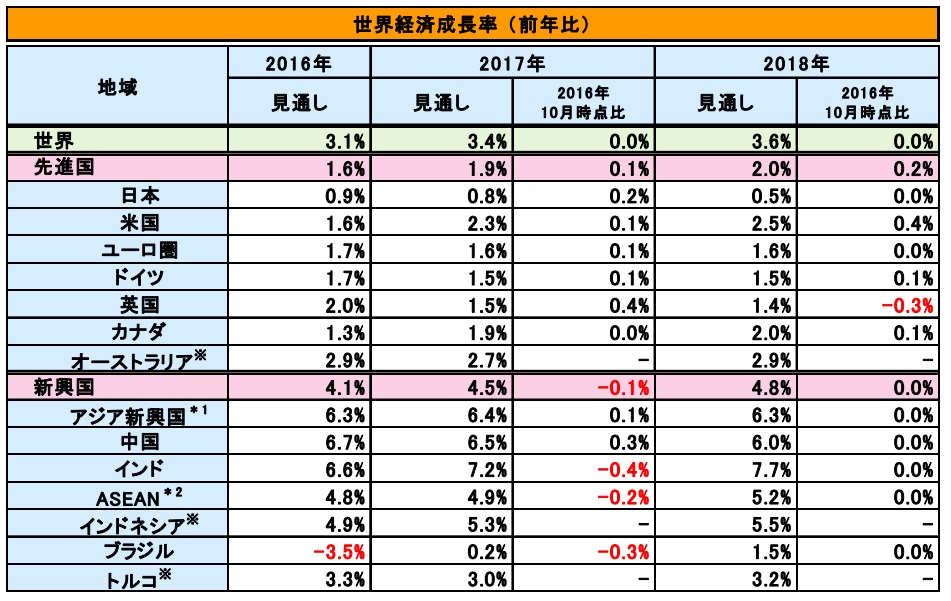

IMFが1月に世界経済成長率の改訂を発表しましたが、日本の経済成長率は2017年が0.8%、2018年が0.5%と小幅な成長に留まるものとみているようです。

一方で米国は2017年が2.3%、2018年が2.5%成長と年を追うごとにその成長率は増加傾向にあります。

これが足元の米国株と日本株がパラレルに動いていないことを表しているかのような動きの証左なのかもしれません。

仮にIMFの見通し通りの成長率となれば、日本の来期増益率は平均で1ケタ台成長に留まる可能性があります。

しかしこれはこれで、僕の銘柄選びにはプラスにはたらくのでマナカブ生の皆さんにとっても好都合なんですけどね^^

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約